【大行研报】摩根大通看空特斯拉的逻辑

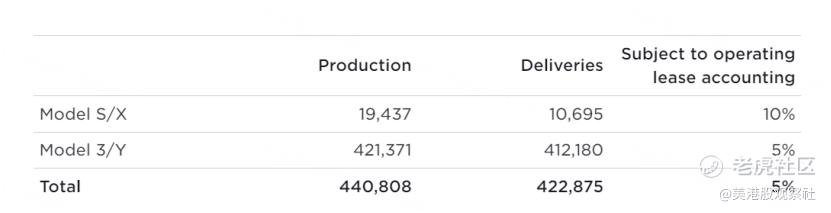

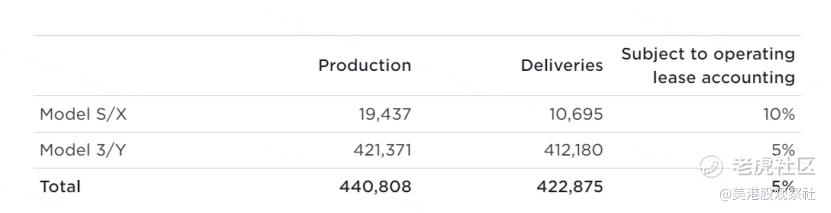

最近,特斯拉公布了超预期的一季度交付量,2023年一季度交付量42.3万辆电动车,打破了特斯拉单季度的交付纪录,也超出了彭博一致预期的42.1万辆。

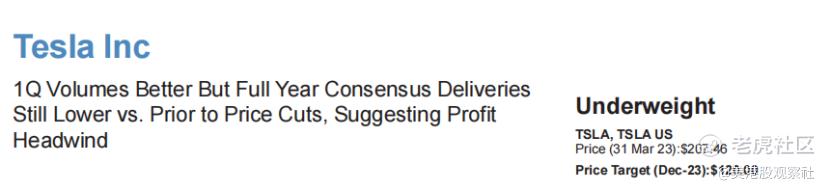

这个数据也超出了摩根大通预期的40.1万。但是,摩根大通随后还是发出了看空报告。摩根大通认为,尽管特斯拉一季度交付量超出了预期,但是全年的交付预期比降价前的预期还要低,净利润也会受到不利影响,最后给出了120美元的目标价。我们都知道,因为2018年摩根大通跟特斯拉的认股权证官司,摩根大通对特斯拉的股价一直是看空的。这次在超预期的数据面前也是不改初衷,那么,摩根大通敢于看空的逻辑是什么呢?

首先,摩根大通认为,尽管一季度的交付超预期了,但是在降价驱动下,特斯拉2023年全年的交付预期并没有相应提高。特斯拉在4月份对美国在售的车型进行了降价,Model Y降价2000美元,Model 3 降价1000美元,Model S / X 降价9.5%。但是,公司编制的一致交付预期反而从降价之前的194.9万下降到了183.6万辆。

为什么价格下降,销量预期反而也下降了呢?摩根大通认为,一方面可能是分析师还没有根据降价调整预期,另一方面则是因为分析师同时考虑到了2023年激烈的市场竞争,包括油车在内的竞争者将会在2023年展开激烈竞争,而特斯拉不断降价,将自身的定位下探到了更加红海的中低端市场,竞争只会更加激烈,对公司整体的利润率也会有不利影响。所以,分析师的预期销量反而下降了。

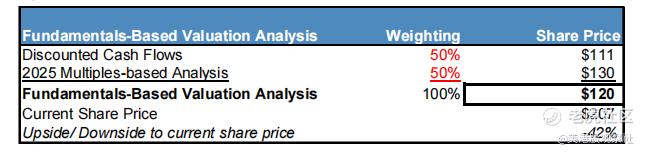

其次,摩根大通更加不看好的是特斯拉的估值,认为特斯拉现在的估值太贵了。根据摩根大通的估值方法,特斯拉的股价现在只值120美元。

摩根大通使用的是加权估值方法,也就是50%的DCF估值和50%的相对估值加权得到。在50%的相对估值方法中,摩根大通又综合了PE法、EV/EBITDA法和PS法,使用了三种方法的平均估值。

但是,具体到单一的估值方法上,摩根大通给到的估值都不高,比如DCF估值只有111美元,而最高的PE估值也只有135美元,所以,不管是怎么加权,最后的估值也都不会很高。

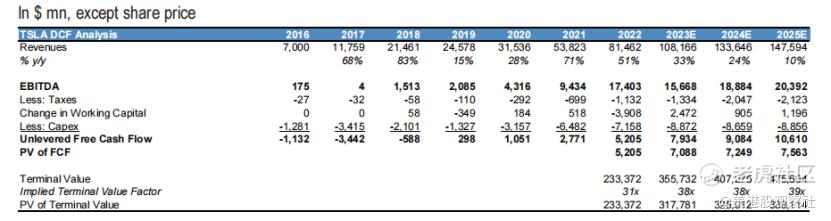

摩根大通的估值具体是怎么做的呢?对于DCF估值,摩根大通对特斯拉2023年到2025年的企业自由现金流给到的是71亿、72亿和75亿。

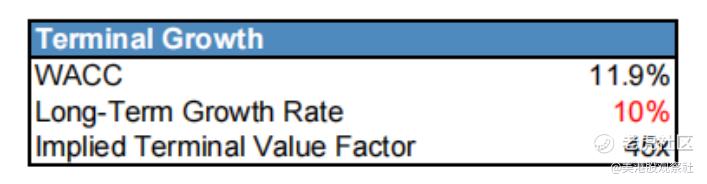

折现率给的是11.9%,永续增长率给的是10%。最后算出来的股权价值是3769亿美元,对应每股111美元。

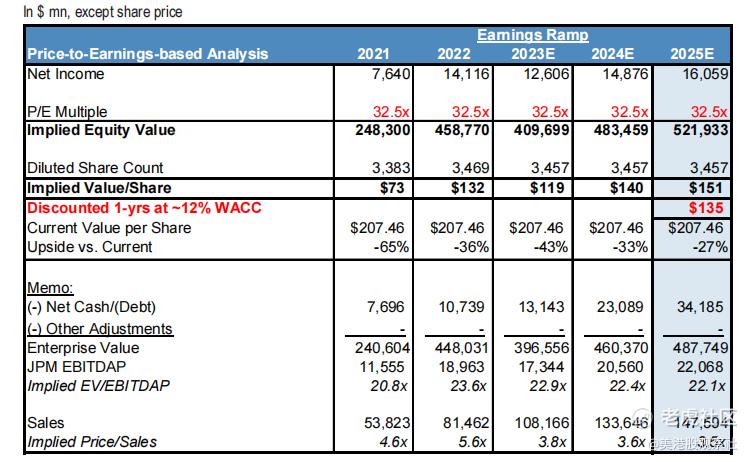

在PE估值中,摩根大通给了32.5倍的PE,认为这个估值在科技行业中也不算低了。同时预计特斯拉2025年的净利润为160.6亿美元,所以最后的估值是5219亿美元,对应每股135美元。

不过,对于这些估值方法,如果我们设定不同的参数,最后得到的结果也会大不相同。

比如在DCF估值中,如果我们把折现率调低到9%,特斯拉就变得低估了。而在PE估值中,如果我们按照彭博一致预期,2025年净利润达到225亿美元,那么,特斯拉32.5倍PE对应的估值就达到7312亿美元,现在的特斯拉也是被低估的。

所以,对于摩根大通看空特斯拉的报告,各位看官又怎么看呢?

$特斯拉(TSLA)$ $摩根大通(JPM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47