神州细胞:3月27日接受机构调研,方正证券、国寿安保参与

2023年3月31日神州细胞(688520)发布公告称公司于2023年3月27日接受机构调研,方正证券、国寿安保参与。

具体内容如下:

问:我国目前甲型血友病患者的整体用药情况、年人均治疗费用情况及未来升空间?

答:据我们所知,中国目前登记在册接受治疗的患者 2~3万,患者用药渗透率不足 20%,大部分患者未被诊断或未接受治疗;即便是用上药的患者,估计每年也只有约 5~6万 IU 的人均用药量,距离预防治疗的国际推荐剂量下限差距还比较大,渗透率及人均用药水平仍有很大的待改善空间。

相比较之下,国际推荐预防治疗标准下限为 25 IU/kg/次,每 2天一次。因此,一个体重 60kg 的成年人年均用药量至少需要 25~30万 IU,才能维持身体相差不大。中国患者整体治疗水平离国际标准还相差较大。问:八因子的市场规模?影响国内市场的主要因素?

答:2022 年全国八因子市场规模估计超过 30 亿元。

从患者需求角度,在安佳因上市之后,基本解决了以前经常出现的产品断货问题,产品供应不再成为瓶颈;患者需求缺口仍然较大,患者用药水平明显不够。影响国内市场进一步增加的因素主要是支付问题,一是支付上限,各地经济发展水平不一样,患者用药报销上限不一样;二是自付比例问题,全国患者平均仍需自付约 20%,患者经济负担非常沉重,因病致残、因病致贫的现象在血友病患者群体中较为普遍。问:安佳因?的海外市场拓展计划?

答:公司目前已与印度、土耳其、印尼、斯里兰卡、巴西、巴基斯坦、沙特、阿尔及利亚、泰国、越南、菲律宾和哥伦比亚等区域合作伙伴签约,利用合作方在当地的临床、注册和销售经验,推动安佳因?尽快在当地商业化。预计自 2025 年开始可以在境外市场陆续上市。

问:国内重组八因子未来的竞争格局?

答:目前国内已上市多个进口重组凝血八因子药品,也有不少国内厂家在从事重组八因子和长效重组八因子的开发。

公司对安佳因的产能和成本竞争优势非常有信心,安全、有效、便宜、供应充足应该是大多数国家和患者的基本需求;方便性更好的双抗、基因治疗等,因为价格更高,可能更适用于高端人群和没有支付压力的少数发达国家。公司同时也在布局双抗产品,以期进入高端市场。问:利妥昔单抗产品目前国内的市场规模?公司安平希?的销售规划

答:公司估计利妥昔 2022 年市场约 40~50 亿元,根据样本医院的统计数据,国产生物类似药增长速度很快,预计整体销售已经超过罗氏的美罗华?。

公司 CD20 单抗产品安平希?已于 2022 年 8 月上市。2023 年的主要目标一是积极参与下半年的国谈,如能顺利进入医保,则自 2024 年开始产品有望放量销售;二是进入更多的医院和开展市场推广活动,使专家和患者对产品更熟悉。 安平希?临床数据有益,产品安全性有一定优势,我们相信在进入医保后会有较为广阔的市场空间。问:14 价 HPV 疫苗的最新进展情况?

答:14 价 HPV 疫苗已完成 I/II 期临床研究。公司正在与药审中心充分沟通 III 期临床的研究方案设计。待方案确定后,公司将尽快启动临床 III 期研究。公司的目标是在年内完成 III 期入组。

问:新冠四价疫苗安诺能? 4 上市后的推进情况?

答:公司新冠四价疫苗 SCTV01E(安诺能?4)已于 2023 年 3 月获准紧急授权使用,是在公司自主研发的 2 价变异株重组蛋白疫苗 SCTV01C(安诺能? 2)基础上进一步研发的新一代 4 价改良型疫苗升级版。目前相关流程还在进行中,我们也期待能尽快完成政府采购流程,使中国民众能用上安全性和保护率更佳的疫苗。

问:2023 年研发费用预计?

答:公司预计 2023 年研发费用与 2022 年持平,研发费用主要发生在以下方面一是四价新冠疫苗 SCTV01E、十四价 HPV 疫苗 SCT1000 的临床费用,二是公司有多项临床前产品,也在积极开发阶段,会自今年开始陆续推向临床。

问:公司后续产品管线布局?

答:公司后续产品布局分为几方面一是疫苗产品,包括已上市的二价新冠疫苗,在临床的四价新冠疫苗和 HPV 疫苗,临床前的多价肺炎结合疫苗、带疱疫苗等;二是生物药方面,包括(1)血友病用药,包括已上市的重组八因子、临床前的双抗;(2)自免系统用药,包括待上市的阿达木单抗、临床前的 IL17 抗体等;(3)肿瘤类用药,包括已上市的 CD20 抗体、待上市的贝伐珠单抗、在临床的 PD-1 抗体、EGFR 抗体、临床前的一系列单抗、双抗和多抗等。公司后续将有不同管线的产品陆续推进到临床,打造可持续发展能力。

问:预计什么时候达到盈亏平衡?公司目前现金流是否充足?

答:公司 IPO 时跟交易所沟通,预计 2024 年、公司销售额达到 19~21 亿时达到盈亏平衡。公司目前销售势头强劲,不排除提前达到此预期。

公司目前现金流稳定,银行授信和来自于控股股东的资金支持非常充足,足以支持公司运营和研发等各项支出。神州细胞(688520)主营业务:生物药的研发、生产。

神州细胞2022三季报显示,公司主营收入6.5亿元,同比上升6373.79%;归母净利润-4.03亿元,同比上升39.07%;扣非净利润-3.1亿元,同比上升54.13%;其中2022年第三季度,公司单季度主营收入2.74亿元,单季度归母净利润-1.52亿元,同比上升31.94%;单季度扣非净利润-1.12亿元,同比上升50.95%;负债率128.7%,投资收益348.44万元,财务费用6535.25万元,毛利率96.66%。

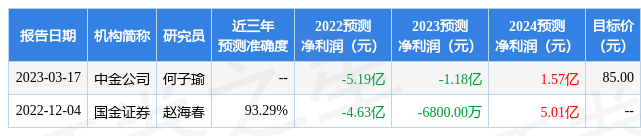

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为85.0。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1422.83万,融资余额减少;融券净流入309.76万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,神州细胞(688520)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26