营收突破百亿,顺丰同城盈利能力大幅改善

2022年3月28日,国内最大的第三方即时配送服务商顺丰同城公布了2022年全年的业绩报告,展现了公司在疫情和竞争环境下的稳健增长和盈利能力的提升。

一、营收超百亿,领跑行业

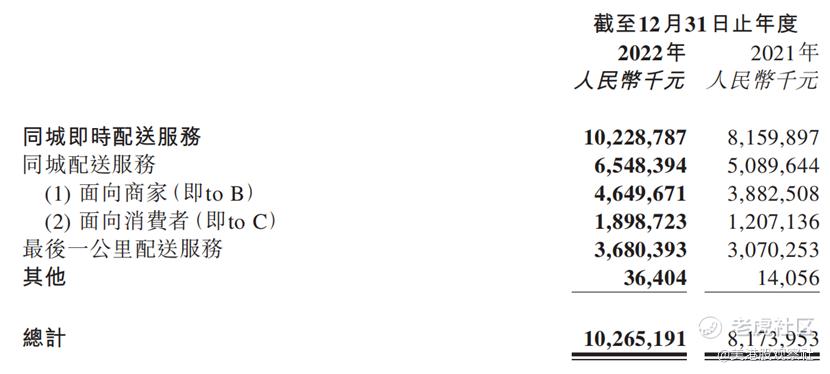

根据财报显示,顺丰同城2022年实现营业收入人民币102.65亿元,同比增长25.6%,其中外部收入增长28.3%。这是顺丰同城营收首次突破百亿大关,也是行业内唯一一家实现百亿营收的第三方即时配送服务商。这一成绩体现了顺丰同城在市场份额、品牌影响力、客户满意度等方面的领先地位。

营收增长的主要驱动力来自于同城配送服务和最后一公里服务两大业务板块。其中,同城配送服务的收入为65.48亿元,同比增长28.7%;最后一公里服务的收入为36.80亿元,同比增长19.9%,这两大业务板块占总营收的比例分别为63.8%和35.9%,贡献了绝大部分的收入。

而两大业务板块的快速增长主要得益于顺丰同城全场景业务模式下的收入结构多元化,拓宽了收入增长来源。顺丰同城不仅在传统的餐饮场景保持了强劲的增长势头,还在非餐场景表现出色,2022年非餐场景收入达到24.17亿元,同比增长29.2%,其中,近场电商和近场服务等高附加值场景增长更快,收入同比增速超过50%,茶饮、便利店、烟酒、美妆、医药、数码3C与宠物等代表性品类收入均同比增长超过100%。

分To C和To B来看,顺丰同城面向消费者和商家的同城配送规模均保持了健康增长。2022年,面向消费者的同城配送收入为18.99亿元,同比大幅增长57.3%,年度活跃消费者规模超过1560万人,同比增长47.5%;面向商家的同城配送收入为46.50亿元,同比增长19.8%,平台上的年度活跃商户规模达到了33万,同比增长27.7%,累计服务品牌客户数超3600家,收入top100客户的续签率超过90%,并且新增与蜜雪冰城、茶颜悦色、vivo、自然堂等品牌客户展开合作。

二、亏损大幅缩减,毛利率显著提升

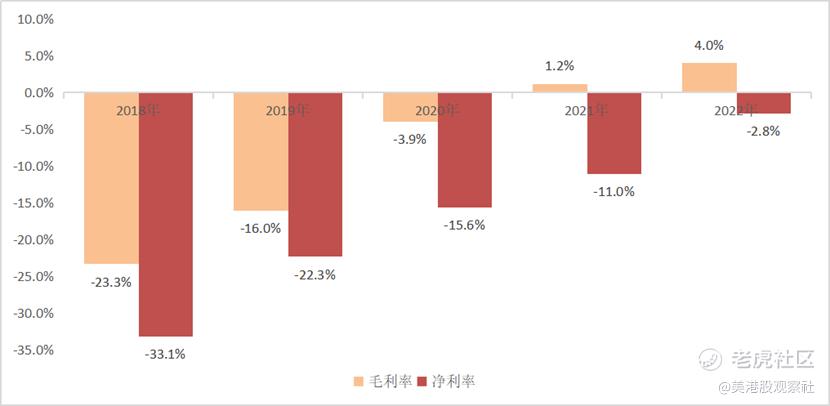

2022年,顺丰同城实现毛利4.13亿元,同比大幅增加逾三倍;毛利率大幅升至4.0%,同比提高2.8个百分点;净亏损大幅缩减68.1%,降至2.87亿元,净亏损率大幅改善8.2个百分点。这些数据显示了顺丰同城在成本控制和效率提升方面的显著进步,以及在规模扩张和盈利能力之间的平衡能力。

顺丰同城的盈利能力提升的主要原因有以下几点:

一是收入结构优化。顺丰同城通过不断拓展高附加值场景,提升了单件收入水平,同时降低了单件成本。2022年,公司的3公里以上中长距离的订单占比持续提升,平均配送距离11超过3公里以上,更长的配送距离也带动了配送单价的提升。

二是规模效应显现。顺丰同城通过不断扩大市场份额,提升了运营效率和资源利用率。通过规模化效应,公司订单数量大幅提升,而固定资产摊销相对稳定,带动对应的单位订单成本下降,从而提升毛利率。

三是技术创新驱动。顺丰同城通过不断投入技术研发,开发了城市物流系统CLS和丰配云SaaS即时物流系统,提升了智能化水平和服务质量。通过技术创新,公司实现了订单分配、路径规划、配送跟踪等多个环节的智能化和自动化,提高了配送效率和客户体验。

四是品牌价值提升。顺丰同城通过不断强化品牌建设,提升了客户忠诚度和市场认可度。2022年,顺丰同城在多个重要场景中展现了其优质的服务能力和社会责任感,如支持疫情防控、保障春节期间生活必需品供应、参与全国“双11”电商大促等。这使得顺丰同城在消费者心目中树立了良好的品牌形象和口碑,增强了其市场竞争力。

三、全场景覆盖、高效率运营铸造行业壁垒

作为中国最大的第三方即时配送服务商,顺丰同城通过全场景覆盖、高效率运营在行业内树立了较高的壁垒和影响力。

一是全场景覆盖。顺丰同城通过不断拓展业务范围和客户群体,实现了对各个场景和品类的全面覆盖。无论是餐饮、电商、生活服务、医疗健康,还是企业服务等,顺丰同城都能提供专业、高效、灵活的配送解决方案。顺丰同城还针对不同的客户需求,推出了多种定制化的产品和服务,比如小时达、半日达、冷链末端配送等服务,满足了客户的多样化和个性化的需求。

二是高效率运营。顺丰同城通过不断优化运营管理和成本控制,实现了高效率的运营模式。顺丰同城拥有庞大而稳定的骑手团队,能够有效覆盖全国网络,2022年,平台的年活跃骑手超过78万名,同比增长29.4%。顺丰同城还拥有强大而智能的调度系统,能够根据订单量、骑手位置、路况等多种因素,实时分配订单和规划路径,提高骑手的接单率和配送效率。顺丰同城还通过不断扩大服务网点和仓储设施,提升了服务覆盖率和存取速度。

四、估值偏低,投资性价比更高

近期,在一系列利好消息的刺激下,顺丰同城的估值得到不小的提升,股价已经从去年的底部实现翻倍增长。

一方面,公司业绩持续改善,2022年实现了收入快速增长、毛利率持续改善、亏损大幅收窄。公司正在不断拓宽新的增长点,实现多样化的可持续增长。通过跟集团合作,顺丰同城能够开拓更多增量客户,实现最后一公里配送业务的更快增长。顺丰同城根据流量多极化趋势,跟各大本地生活平台共建生态。目前公司已经跟抖音生活服务达成合作,同时还在尝试跟抖音开展更加广泛的合作,建立立体的全方位合作模式,凭借第三方即时配送平台的优势,顺丰同城将会在抖音生态获得不小的份额。除了抖音,顺丰同城还通过实时物流助手、收款小账本、门店快送等多种渠道接入了微信生态,实现跟更多商家的合作。在收入增长和成本改善下,中金公司预计到2024年顺丰同城将会实现首次盈利,净利率达1.58亿元。

另一方面,顺丰同城也在积极推动公司的H股全流通,目前公司的H股数目已经由231,341,342股增加到310,289,026股,H股占比也从24.78%提升至33.24%。H股全流通有助于改善公司流通市值和企业规模不匹配等问题,提升公司在二级市场的流动性和估值水平。

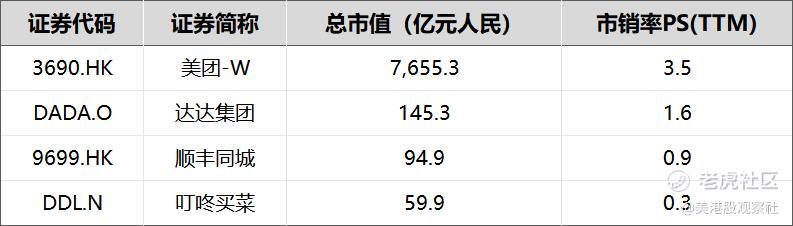

从估值上看,公司在同行中处于偏低的位置。顺丰同城目前的PS为0.9倍,尚不足一倍,而本地生活服务平台美团的PS达到3.5倍,公司的同赛道竞争者达达集团的PS也达到1.6倍。只有以生鲜为核心的即时电商平台叮咚买菜的PS是0.3倍,低于公司估值。整体上看,顺丰同城处于明显偏低的位置。考虑到公司的高增长以及龙头地位,公司的估值还有提升的空间。

$顺丰同城(09699)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26