Mysteel参考丨二季度热轧带钢市场仍有上升空间

概述:自疫情管控措施优化后,钢材市场对2023年上半年市场走势呈现乐观心态,2023年一季度也在市场的高预期下呈现了震荡上行的走势。在国家2023年国内生产总值增长5%左右的发展预期目标以及各项稳增长政策出台后,传统需求释放的旺季,二季度热轧带钢能否继续维持上行走势,强预期得到兑现?本文将对热轧带钢基本面进行探讨分析。

一、价格市场回顾

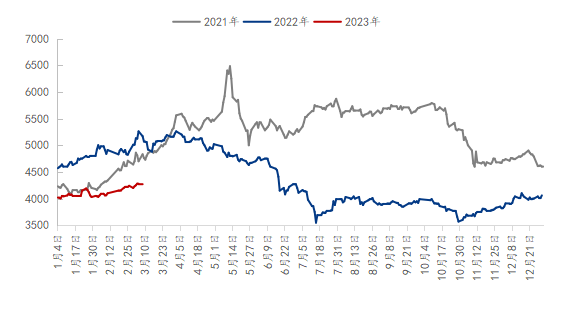

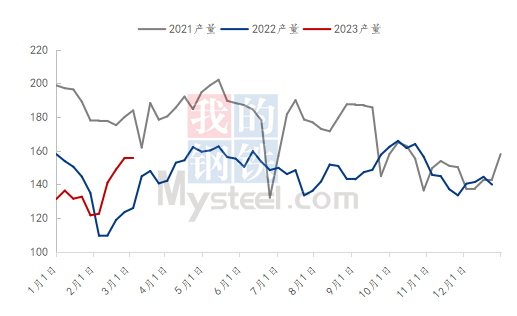

1.热轧带钢价格震荡上行

一季度热轧带钢价格呈现窄幅震荡上行走势,截至3月8日,主流市场唐山热轧带钢价格为4280元/吨,一季度整体价格波动区间在300元/吨。随着疫情管控结束,市场预期向好,春节小长假结束后,价格随着上行。当然近两年受出口政策、疫情管控以及国际经济环境等多重因素影响,价格波动幅度较大,因此尽管市场情绪乐观,市场整体操作相对谨慎为主,市场上涨幅度平缓为主。

图1:唐山热轧带钢价格走势(单位:元/吨)

数据来源:钢联数据

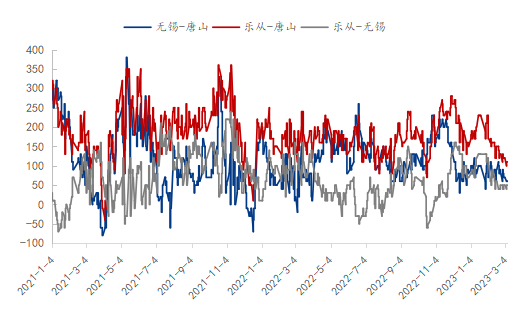

2.北材南下资源减少

北材南下多以船运为主,其中唐山-无锡正常情况下运费在90元/吨左右,唐山-乐从正常情况下运费在120元/吨左右。一季度无锡与唐山热轧带钢价差均值为86元/吨,较2022年的86元/吨持平,较2021年的189元/吨收窄103元/吨;乐从与唐山热轧带钢价差均值为165元/吨,较2022年的173元/吨收窄8元/吨,较2021年的205元/吨收窄45元/吨。

近三年一季度南北价差均呈现收窄走势。主要原因是受节假日影响,春节前期备货,因此价格相对坚挺,而节后返工节奏慢于北方市场。但今年第一季度价差走势较往年相对平缓,其一是由于北方价格呈现窄幅震荡趋强的走势,并未如往年一样,北方节后价格大幅上涨;其二春节前期下游厂商受疫情影响工人提前放假,此后价格上涨,但多数下游尚未来得及补货。而华东与华南不同于往年区域价差扩大,在2月下旬后,价差维持稳定,主要是无锡市场受钢厂产能调配影响,本地资源减少,唐山南下资源增加,因此与乐从市场流通资源一同受唐山市场价格的影响。

图2:无锡、唐山、乐从三地区域价差(单位:元/吨)

数据来源:钢联数据

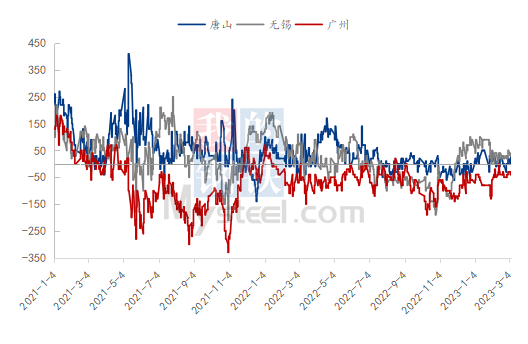

3.被热卷频繁替代

一季度,唐山城市卷带价差维持在-30-50元/吨,均值为14元/吨;无锡城市卷带价差维持在0-100元/吨,均值为46元/吨;广州城市卷带价差维持在-130-0元/吨,均值为-55元/吨。正常情况下卷带价差维持在30元/吨以上,则下游加工企业考虑选择热轧带钢,若低于30元/吨后,下游会直接采购热轧卷板替代热轧带钢。一季度卷带价差除无锡市场外,唐山、乐从市场均价低于30元/吨,因此热卷替代热轧带钢成为下游采购市场的“宠儿”。

那么卷带价差倒挂是什么原因呢,其一是近两年国家出口管控以及国际经济环境走弱,热卷及其下游出口量下降,部分销量转向内贸,抢占了一部分带钢消费资源;另一方面则是钢铁企业进行了产品优化,近两年来热轧带钢整体产量明显下降,而热卷产量则由明显增量,因此相较于热卷而言热轧带钢市场供应有限,易涨难跌。

图3:重点城市卷带价差(单位:元/吨)

数据来源:钢联数据

二、二季度热轧带钢市场展望

1.需求有待兑现

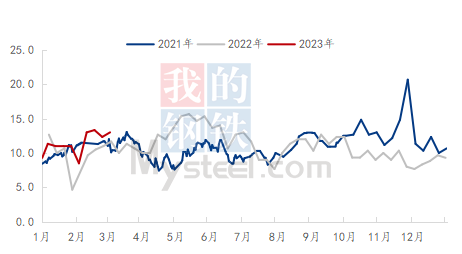

截至3月8日热轧带钢表观需求量为160.36万吨,较2022年同期增39.24万吨,较2021年同期减40.96万吨。热轧带钢主要下游产品为焊管和镀锌带钢,节前下游厂商库存水平均偏低,加之开年后多数便已经放假,因此在春节复工后,下游厂商开始陆续进行补货,第一波需求逐渐释放。

其中镀锌带厂一季度的整体订单天数高于去年同期水平,但目前镀锌带厂内成品库存水平偏高,其中多为下游已订资源,而下游目前订单偏弱导致提货欲望不高,因此镀锌带厂实际需求有待时间验证。钢管厂目前生产积极性同样较高,厂内原料及成品库存也均高于往年同期水平,同样贸易商目前库存水平小幅增加,钢管市场也在等待终端需求市场得释放。

图4:镀锌带加工企业平均订单天数(单位:天)

数据来源:我的钢铁网

2.供应继续增加

一季度热轧带供应在向好预期以及利润陆续回归下小幅增加。春节后热轧带钢价格持续上涨,利润扭亏为盈,钢厂再获利好,整体生产积极性有所提升。此外,市场部分现货资源在期现结合的操作中无法流入市场;而下游厂商节前库存水平维持低位,节后复工陆续备货,因此现货资源相对紧张下,市场对热轧带钢需求小幅增加。

随着采暖季结束,以及利润仍有增长空间,部分钢厂高炉复产,带钢供应将继续增加。此外,二季度热轧带钢仍有新增轧线陆续投产,也将使二季度热轧带钢供应增加。

图5:全国带钢产量变化(单位:万吨)

数据来源:我的钢铁网

3.降库速度放缓

一季度热轧带钢钢厂及社会总库存整体水平相对偏低,但降库速度较往年同期放缓。2022年热轧带钢在低利润下整体供应下降,供需弱平衡下,总库存维持偏低水平。而2月中旬开始热卷2305合约持续上涨,但市场实际需求仍需陆续启动,因此在强预期弱现实逻辑下,市场正套资源陆续入场(期货做空,买入现货),进而导致热轧带钢降库速度放缓,据了解目前唐山热轧带钢总库存中正套资源占比约为70%左右。

二季度热轧带钢整体库存或将继续维持缓慢降库。热轧带钢降库的支撑点,其一下游需求陆续释放,小幅消化一部分热轧带钢资源;其二热轧带钢利润逐渐增加,钢厂生产供应上升,对市场供应也将陆续增加。但在目前谨慎乐观市场的心态下,市场正套资源短期暂时仍无获利离场条件,因此被套资源也将作为社会库存的一部分被滞留在仓库中。

图6:热轧带钢钢厂及社会总库存(单位:万吨)

数据来源:钢联数据

4.利润有望增长

一季度热轧带钢利润随着价格上涨陆续回归,截至3月8日全流程钢厂利润为138元/吨,较年初上涨220元/吨,较2022年同期压缩364元/吨,较2021年同期压缩355元/吨;调坯钢厂利润为46元/吨,较年初上涨231元/吨,较2022年的同期压缩163元/吨,较2021年同期压缩390元/吨。

目前原料价格坚挺为主,短期内国内外部分钢厂高炉陆续复产,对原料需求小幅增加,加之钢厂整体原料库存水平偏低,对原料需求相对较大,钢材成本尚不具备走弱条件。钢材市场心态多谨慎乐观,整体预期向好,随着下游及终端陆续复工,需求将逐渐增加,热轧带钢价格有上涨空间。因此二季度热轧带钢整体利润或继续小幅增长。

图7:全流程热轧带钢钢厂毛利(单位:元/吨)

数据来源:我的钢铁

图8:调坯热轧带钢钢厂毛利(单位:元/吨)

数据来源:我的钢铁

三、总结

热轧带钢一季度在谨慎乐观心态支撑下,需求率先启动,同时市场正套操作入场,抢占市场现货资源导致市场可售现货资源减少,价格顺势上涨后利润陆续回归,进而带动供应小幅增加。二季度热轧带钢市场在传统旺季以及利好政策下,心态或继续保持乐观,市场基本面也将延续一季度的利润修复,供应增加,库存小幅下降的态势,价格也将持续上涨。但由于市场正套资源较大,加之终端需求表现依旧欠佳,以及国外货币紧缩政策预期,因此热轧带钢市场也同时存在较大风险,若2305热卷期货合约出现较大波动时,需谨慎操作。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26