一周透市:中字头“跌倒”AI吃饱,算力风口火爆!注意,新股情绪持续降温,首批主板注册制新股渐行渐近

一、影响市场走势消息回顾

中俄元首签署联合声明

中俄元首共同签署《中华人民共和国和俄罗斯联邦关于深化新时代全面战略协作伙伴关系的联合声明》和《中华人民共和国主席和俄罗斯联邦总统关于2030年前中俄经济合作重点方向发展规划的联合声明》。

3月LPR报价出炉:1年期和5年期均维持不变

中国3月1年期贷款市场报价利率(LPR)报3.65%,上月为3.65%;5年期以上LPR报4.3%,上月为4.3%。

国资委支持中央军工企业做强做大

国资委党委会议强调,以更大力度鼓励支持中央军工企业做强做优做大,指导中央企业立足自身所能积极支持国防军队建设,助力实现国家战略能力最大化。

国家能源局等四部门:组织开展农村能源革命试点县建设

到2025年,试点县可再生能源在一次能源消费总量占比超过30%;鼓励加快推进公共交通工具电气化,推广家用新能源电动汽车,保障电动汽车充换电基础设施建设。

中办国办印发意见进一步完善医疗卫生服务体系

目标到2025年,医疗卫生服务体系进一步健全,资源配置和服务均衡性逐步提高,重大疾病防控、救治和应急处置能力明显增强,中西医发展更加协调,有序就医和诊疗体系建设取得积极成效。

云南将开展新能源生产安全专项整治 涉及多家锂电头部企业

此次整治工作覆盖全省范围内的新能源企业,以光伏产业和锂电池材料生产制造等企业为重点,包括三元铁锂和磷酸铁锂系等电池正极材料,锂电池负极材料以及锂电池用隔膜材料生产企业或项目。

碳酸锂下跌加速 本周电池级碳酸锂均价失守30万元/吨关口

24日电池级碳酸锂跌2500元/吨,均价报27.75万元/吨,工业级碳酸锂跌5000元/吨,均价报23.5万元/吨;氢氧化锂跌2000~2500元/吨;镍豆涨2200元/吨。

沪深首批主板注册制新股定价出炉

深市主板注册制第一股登康口腔公告称,本次发行价格为20.68元,对应发行市盈率为18.18倍,低于同行业可比上市公司。沪市主板注册制第一股中重科技公告称,本次发行价格为17.80元,对应发行市盈率为29.01倍,低于同行业可比公司。

大基金密集出手!8天减持5家半导体企业

3月22日,安集科技、景嘉微相继公告被大基金减持,8天内已有5家半导体企业被大基金减持。

华为相关人士:“进军ERP市场”系误读 华为MetaERP管理系统仅供内部使用

华为相关人士表示,华为MetaERP管理系统仅供内部使用。目前华为已构筑起一套涵盖软件开发全流程、全环节的软件开发生产线,也计划将软件开发工具开放给外界使用,推动国产软件产业链高质量发展。

宁德时代麒麟电池已量产 同体积比4680电量高13%

在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量,相比4680大圆柱型电池系统可以提升13%。

恒大披露境外债务重组方案

中国恒将发行新的债券对原债券进行置换,新债券年限4至12年、年息2%至7.5%,前三年不付息,第四年初开始付息、付本金的0.5%。

瑞银集团以30亿瑞士法郎收购瑞士信贷银行

瑞士联邦政府宣布,瑞银集团将以30亿瑞士法郎收购瑞信,较瑞信3月17日市值打四折。

美联储加息25个基点

美联储将联邦基金利率目标区间上调至4.75%~5%,为2007年10月以来的最高水平,这也是自2022年3月以来第九次加息。鲍威尔表示,仍然致力于将通胀率压低至2%,必要时将再次提高利率。

二、市场概览

本周A股整体呈现震荡反弹态势,上证指数周一小幅收跌,周二至周三反弹,周五再度调整;创业板指则在周一冲高回落后连续四个交易日上涨。全周维度计算,上证指数累计上涨0.46%,深成指累计上涨3.16%,创业板指累计上涨3.34%,周线终结七连跌,上证50、沪深300指数本周分别上涨0.94%、1.72%,科创50指数表现依旧出色,涨幅超过4%。

量能方面,本周有三个交易日成交额超过1万亿元,分别为周一、周四、周五,目前已连续两天达到万亿成交,为2月3日以来的首次。本周A股两市日均成交额显著放大至10007.65亿元,前一周为8816.618亿元。

三、热点复盘

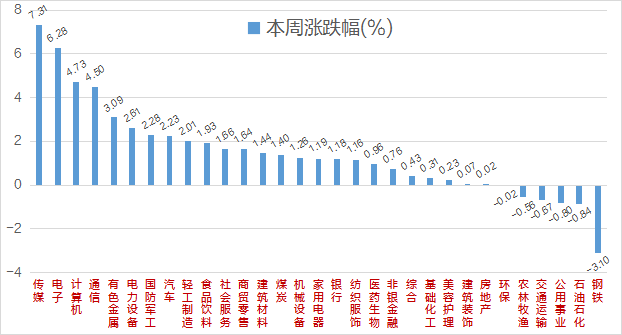

全周维度来看,申万31个一级行业涨多跌少,传媒(+7.31%)领跑,电子(+6.28%)、计算机(+4.73%)、通信(+4.5%)、有色金属(+3.09%)亦有较为出色表现,电力设备、国防军工、汽车、轻工制造等板块周涨幅超过2%,食品饮料、社会服务、商贸零售、建筑材料等涨超1%;钢铁行业本周跌逾3%,成为本周表现最差的二级行业,石油石化、公用事业、交通运输、农牧饲渔等板块小幅下跌。

在概念类指数中,CPO概念暴涨逾20%,ChatGPT、AI芯片、AIGC概念的周涨幅都超过15%,网络游戏、Web3.0、东数西算、虚拟数字人、PCB、增强现实、元宇宙概念等板块涨幅超过10%;低碳冶金、可燃冰、毛发医疗、熊去氧胆酸概念纷纷跌超4%,独家药品、油价相关、油气设服、流感板块跌幅超过3%,第四代半导体、页岩气、MLCC、天然气、中俄贸易概念等跌超2.5%。

本周的热点依旧围绕着人工智能展开。AI算力提供商英伟达召开GTC大会,它构建展示了一套围绕着实际产业运转的AI应用生态。首先是AI应用方向,包括游戏、影视、电商、营销、教育、建筑设计、医疗等方向的“AI+”预期被拉满,重要的逻辑就是“降本增效”、催生新一轮产业升级,本周相关个股股价均也有着不俗的表现。

围绕着上一个方向,AI大规模的应用带动算力需求,从而不得不让人们思考一个问题——算力缺口。本周A股市场的资金进一步聚焦了算力方向,GPGPU、CPU、AI推理芯片、FPGA、高速网卡、HBM、DRAM、NAND、PCB、存算一体、硅光/CPO、Chiplet...一些列专有名词被列入了股民的学习笔记之中。

四、牛熊榜单

人工智能主题占领了本周十大牛股中的9个席位,首先ChatGPT概念股昆仑万维大涨48.59%,其次在算力大方向(算力、边缘计算、CPO、AI芯片等)上,中际旭创暴涨50.91%、寒武纪涨48.87%、青云科技涨46.18%、景嘉微涨超40%、沪电股份涨近40%,另外在应用方向即“AI+X”上,电商板块中的吉宏股份涨41.22%、传媒板块的中文在线大涨35.88%;而排在第十名的汇通能源并无明显的上涨逻辑,公司也回应称生产经营情况正常,生产成本和销售等情况没有出现大幅波动。

本周十大牛股(备:不含ST股及上市天数小于30天的股票)

熊股方面,*ST吉艾成为本周第一熊股,股价累计下跌35.77%;力量钻石遭遇限售股解禁冲击,股价本周下跌21.39%;好利科技本周下跌20.65%,消息面上公司欲卖掉从事GPU芯片、ADAS视觉芯片的研发和销售的子公司合肥曲速;大豪科技终止重大资产重组事项,无缘包含“红星二锅头”在内的资产包,股价本周下跌逾19%;新莱应材在披露减持信息后连续五日下跌,本周同样大跌19%;抚顺特钢在周一闪崩跌停,本周跌近19%,公司称无任何特殊原因,经营一切正常;瑞丰新材在周三单日暴跌19.58%,当日机构席位净卖出1.15亿元。

本周十大熊股(备注:不含ST股及上市天数小于30天的股票)公司

五、千亿榜单

截至周五收盘,A股共131家千亿市值公司,总数较前一周净增0家,其中三六零、韦尔股份因股价上涨进入该榜单,而海大集团、中国卫通则因股价下跌跌出千亿市值俱乐部。

与前一周五收盘时比较,从市值增减金额来看,近两周的千亿市值公司中,人工智能、赛道股热度蹿升,工业富联总市值单周增长超800亿元,宁德时代增长近430亿元,海康威视增长近400亿元,立讯精密、三六零、比亚迪、海光信息则增长超200亿,药明康德、科大讯飞、五粮液市值单周增长约180亿元。

中字头阵营则快速降温,三大运营商中的中国电信、中国联通、总市值本周分别蒸发567.34亿元、206.73亿元,另外市值一度近乎超越茅台的中国移动本周总市值也跌至2万亿元下方;中国海油本周市值跌去366.26亿元,中国石化、中国人寿、中芯国际、中国建筑、中国交建、中国卫通市值分别蒸发111亿-191亿元不等。

千亿市值公司市值增长、蒸发金额TOP10

从市值增幅来看(即周涨幅),前五名分别为工业富联、三六零、海光信息、科大讯飞、立讯精密,其中工业富联总市值也达到了3500亿元;总市值降幅来看,前五名分别为中国联通、中国卫通、中国电信、中国交建、中国国航,其中中国联通、中国卫通降幅超过10%。

截至当前,千亿市值榜单中总市值TOP5为:宁德时代(9613.25亿元)、中国人寿(9544.99亿元)、招商银行(8683.19亿元)、中国平安(8445.47亿元)、中国海油(7943.65亿元)。

六、新股风向

新股情绪进一步回落。本周A股仅5只新股上市,从首日收盘涨幅表现来看,安达科技、涛涛车业、宏源药业收盘均不同程度下跌即遭破发,主板新股宿迁联盛首日顶格暴涨44%,创业板指通达海虽在首日上涨17.4%,但在随后的交易中一度破发,目前收复失地,最新价较发行价上涨20.63%。提醒:根据目前安排,下周一(3月27日),首批主板注册制新股将正式开启网上申购。就算是主板新股申购,也不能“闭眼打新”了。

七、主力资金

本周主力资金卖出步伐有所放缓,5日累计净卖出净额为863.78亿元。

行业维度来看,消费电子板块受追捧,5日主力净流入金额达到了24.41亿元,其次为保险和酿酒行业,分别为12.74亿元、11.93亿元,计算机设备5日净流入额为10.91亿元,电池、煤炭行业、电源设备、医疗服务、电子元件等行业5日净流入金额为正;主力资金本周大幅减仓通信服务、工程建设等板块,其中通信服务板块5日主力净流出金额高达64.21亿元,工程建设5日主力净流出金额为59.35亿元,半导体5日主力净流出逾49亿元,中药、化学制药5日主力净流出超30亿元。

个股方面,中国平安、浪潮信息本周获主力资金净流入超10亿元,歌尔股份、科大讯飞、沪电股份净流入超9亿元,拓维信息、兆易创新、京东方A净流入超8亿元,紫光国微、贵州茅台、TCL科技、立讯精密等净流入金额居前;本周主力资金净流出中国联通超21亿元,净流出中芯国际、中油资本、东方财富、中国电信、中国卫星、中国卫通、中国移动超10亿元。

八、北向资金

北向资金在连续9个交易日净买入后,周五转为小幅净卖出。数据显示,北向资金本周累计成交5506.49亿元,成交净买入109.5亿元。其中,沪股通合计净买入48.83亿元,深股通合计净买入60.67亿元。

北向资金净流入情况叠加上证指数

从行业增仓情况来看,截至3月23日的近5个交易日数据显示,光学光电子板块被北向资金净买入最多,达到26.97亿元,酿酒行业板块紧随其后,达到了26.26亿元,电子元件、文化传媒、游戏分列第三、第四位、第五位,分别为24.15亿元、19.43亿元、12.32亿元。而保险板块被北向资金净卖出最多,达到12.41亿元,煤炭行业、钢铁行业位列行业净卖出额第二、第三位。

截至3月23日的近5个交易日数据显示,北向资金大比例加仓个股名单中,东方材料、回天新材、抚顺特钢位列前三,沐邦高科、横店影视、宏华数科、贵绳股份、新里程、吉大正元等增持变动比例靠前。

近5日北向资金大比例加仓个股

截至3月23日的近5个交易日数据显示,北向资金大比例减仓个股名单中,亨迪药业、易点天下、雅博股份、山东海化、中再资环、苏大维格等排名靠前。

近5日北向资金大比例减仓个股

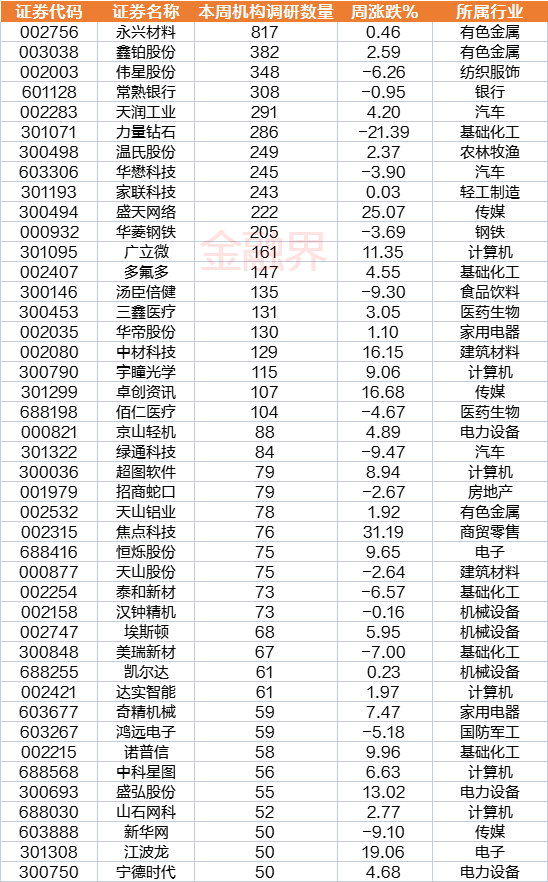

九、机构调研

本周已披露相关调研信息的上市公司数量达到186家(前一周为222家),重点集中在机械设备、医药生物、计算机等行业。其中20家公司获得超100家机构调研,云母提锂龙头永兴材料成为机构“宠儿”,合计有817家机构调研了该公司。宜春锂业环保政策趋严,资本市场对锂渣与尾矿消纳关注持续升温,永兴材料在最新调研活动中表示,公司对选矿产生的长石粉会做消纳处理,目前和有关科研院所在深化合作,推动锂渣处理的相关研究。

另外,鑫铂股份、伟星股份、常熟银行同样较为受关注,均有超300家机构扎堆调研,天润工业、力量钻石、温氏股份等迎来超过200家机构的扎堆调研。

本周调研机构超50家的上市公司

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47