从历次美国银行危机看美联储议息抉择

导语:三月上旬,美国硅谷银行(SVB)爆雷引发的市场恐慌蔓延全球。至今,本次危机似乎已经得到了控制。通过分析美国历次银行危机可以总结教训,特别是对美联储议息做出评估:SVB等三家银行的破产不会对美国的金融体系造成严重冲击,主要诱因是美联储持续的加息。但当下,虑到美国通胀问题的严重性,美联储不会停止加息。

历史上,由于银行储户风险偏好过低,一旦出现银行流动性不足的端倪,容易发生挤兑,从而导致其出售资产甚至破产。美国历史上类似事件并不罕见:伊利诺伊大陆银行和华盛顿互惠银行破产的原因均为其过度注重银行规模扩张,对放贷和投资的质量缺乏管控;不同点在于大陆银行的破产与美联储加息相关,而华盛顿互惠银行破产期间美联储从未进行加息,甚至在次贷危机期间,美联储屡次降息,但是华盛顿互惠银行积重难返最终破产。

相比之下,硅谷银行并未出现低质量投资,其遭受挤兑的核心是其久期错配资产和在“暴力”加息环境下迅速回撤的科技巨头存款。因此,将本次银行业危机与历史上类似危机作比较,SVB的资金来源和激进投资策略属于个例、银行规模较小,并且与其它大型银行业务往来较少,加之美联储在双管齐下后,新的美国商业银行破产消息并未出现,对市场现存和潜在危机可控,预计美联储不会改变加息决定。

一、背景:银行业为何总是第一个倒下的骨牌?

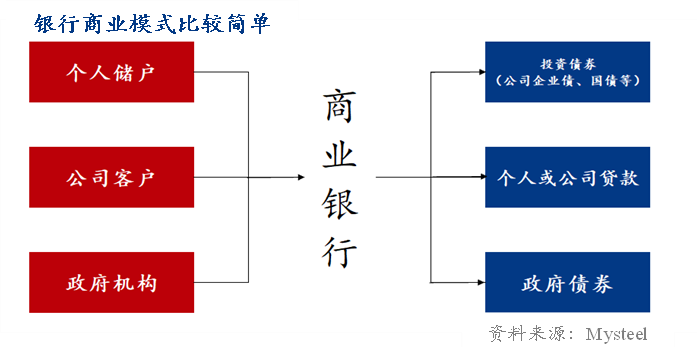

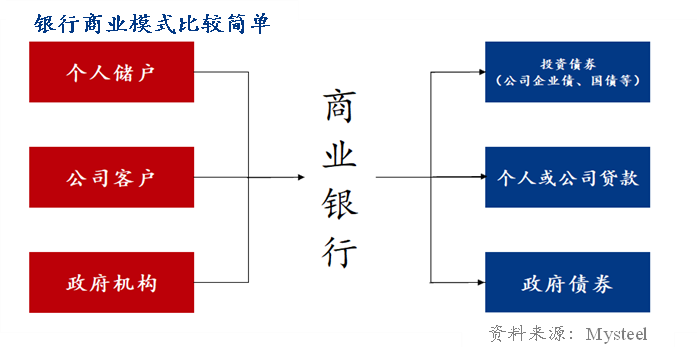

由于商业银行的运营模式较其它行业简单,其业务风险敞口受经济形势和央行政策影响大。在每次市场基本面风险出现和经济周期下滑时,银行业往往成为倒下的第一张多米诺骨牌。

同时,由于商业银行的存款的储户的风险偏好程度较低,所以每次出现银行经营不善的端倪时,储户的第一选择往往都是选择取回现金,从而对银行造成挤兑危机。

为了应对挤兑危机,银行必须进行同业拆借或者出售已经购买的资产补充流动性。由于银行的资产持有规模往往较大,所以在短期的大规模买卖会冲击市场同类资产价格,造成资产缩水并最终形成破产风险。银行在金融系统中的蓄水池的地位会增强其破产的冲击并在整个经济层面传播恐慌。

二、回顾:再次踏入同一条河流

1984年,美国伊利诺伊大陆银行(大陆银行)破产。在破产前,其曾经是全美第七大银行,与花旗银行、大通曼哈顿一样同为货币中心银行。1975年大陆银行确立了“成为美国最大的工商业贷款者”的雄心。加之当时石油行业利润高涨刺激房地产、航运业等投资需求,大陆银行通过降低利率和放松偿还条件,降低信贷标准,承担更多的风险,激进地扩大其贷款规模而忽视贷款质量。

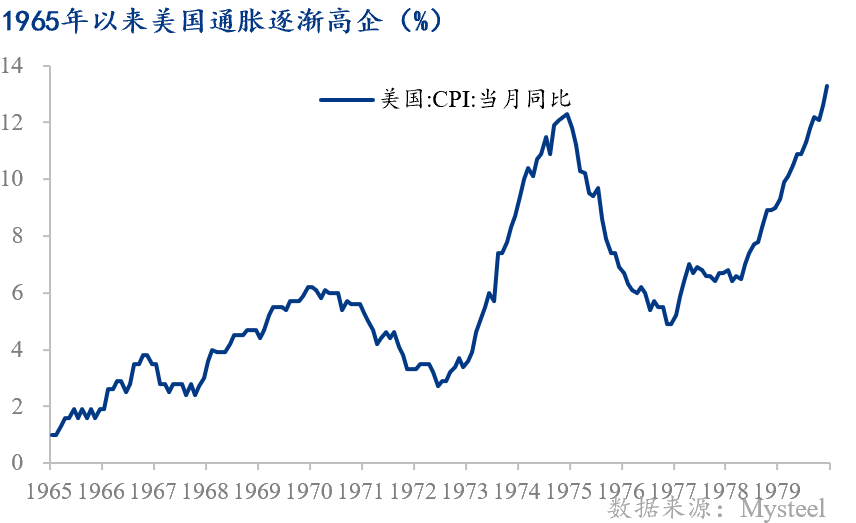

1981年里根总统上台,为了应对自60年代后半期开始高企的通胀率,开始控制货币供应量,使得80年代初的联邦基金利率急剧上涨,甚至一度达到20%的高位,负债成本的提升挤压了依赖同业资金严重的大型银行的净息差。自1982年下半年开始,由于不良贷款和利润损失,大陆银行资产规模开始下滑,引起连锁反应。加之80年代对石油利用效率的提升、全球石油供应量的提升和替代能源的开发共同导致了石油价格暴跌,石油行业开始衰退带动产业投资收益暴跌,大陆银行的大量贷款成为坏账,进一步侵蚀银行盈利能力和资本水平。

最终,1984年5月大陆银行即将出售的消息成为最后一根稻草。为大陆银行提供主要资金的机构客户开始回撤存款,最终大陆银行陷入流动性危机。1984年9月,FDIC对大陆银行的临时救助转为长期救助。1994年大陆银行被美国银行收购。

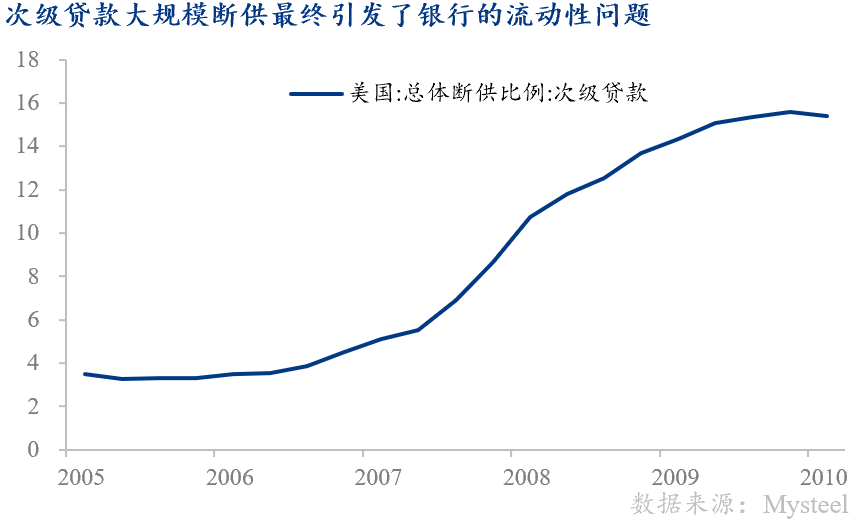

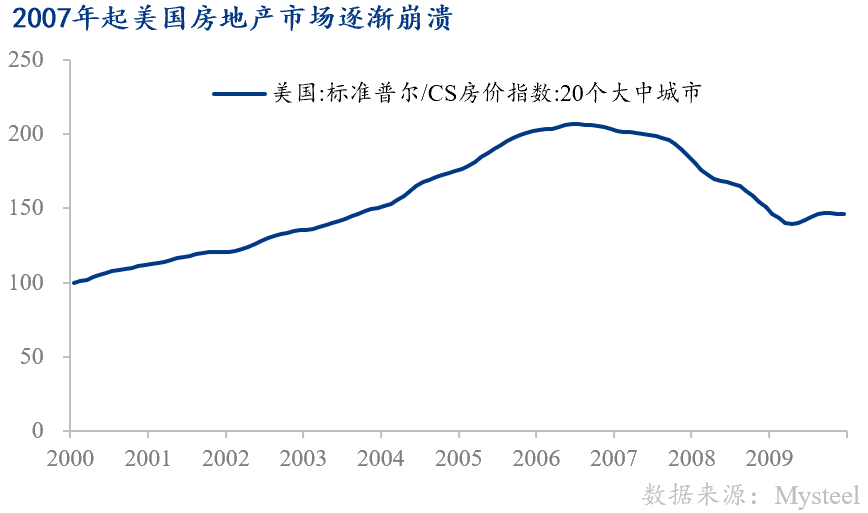

在2008年的次贷危机中,华盛顿互惠银行破产是迄今为止最大的商业银行破产案。华盛顿互惠银行成立于1889年,初期定位中产阶层,2008年破产时所涉资金规模达3070亿美元。华盛顿互惠银行是当时美国最大的储蓄及贷款银行,主要业务是提供住房抵押贷款和信用卡服务,在2008年前是全美第四大居民住房抵押服务供应商。2006年美国房地产市场繁荣,进一步带动需求,华盛顿互惠银行明确将“高风险贷款战略”作为全行未来发展战略并借此发放了大量的次级抵押贷款。

2008年美国房地产市场崩溃,大量贷款用户断供导致华盛顿互惠银行坏账率飙升。伴随过于激进的薪资制度和不足的流动性,最终导致其无法满足公司债务的支付需求。在2008年9月25日,华盛顿互惠银行被FDIC宣布资不抵债从而查封、接管,最终被摩根大通以19亿美元的超低价收购。

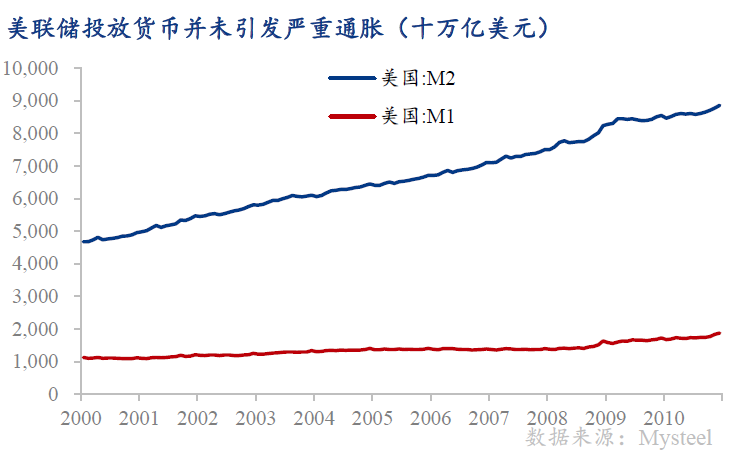

时任美联储主席伯南克实施 “伯南克主义”拯救金融市场,即通过降息、增大货币供给为银行注资。美联储采取了前所未有的措施来实施量化宽松政策,购买了数万亿美元的抵押支持证券和长期国债以刺激经济增长。值得注意的是,美联储通过降息和扩大货币供应的手段刺激经济并没有引发高通胀。主要原因在于美国的M2(广义货币发行量)并没有跟随央行基础货币的增速而增长,这是因为货币流入金融机构后,金融机构并没有基于新获得的货币派发贷款,而是仅仅用来补充自身的流动性。

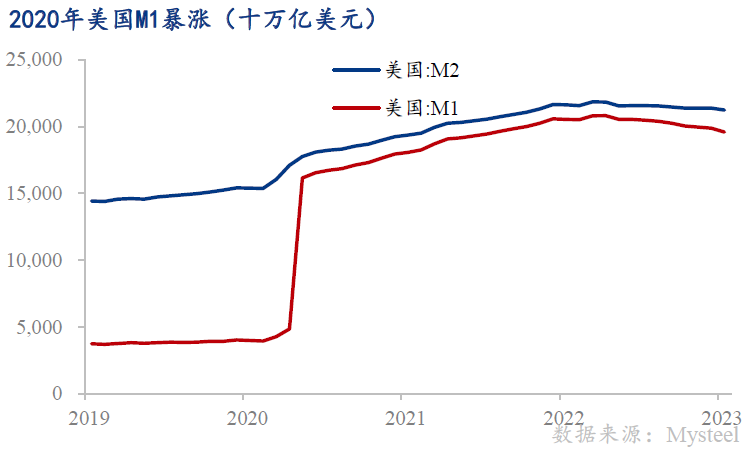

硅谷银行同样踏进了同一条河流,只不过这条河流表面上看风平浪静。2020年美国为应对疫情冲击进行大规模放水,3月将商业银行存款准备金率下调为0,重启“量化宽松”政策同时启动紧急贷款支持市场。

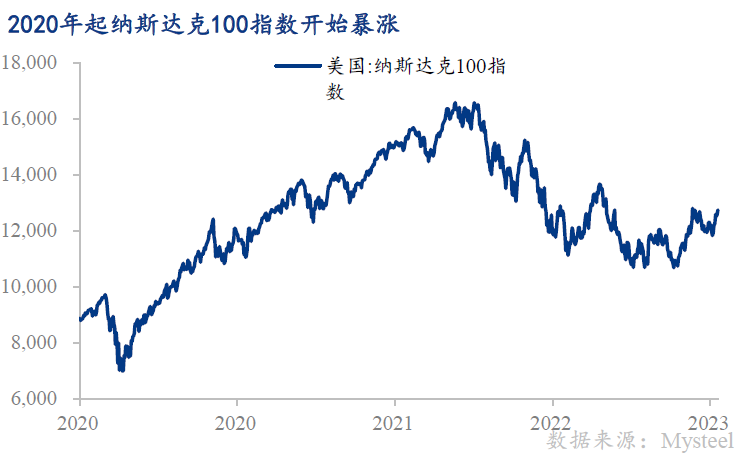

在2020年美联储放出的货币大量流入硅谷的科技产业,并进一步带动科技股在美股市场的强势表现。企业所有者和高管将大量资金存入银行系统。身处硅谷的SVB通过较低利率吸纳了大量储户存款。同时配置了大量久期较长的持有到期债券(HTM)和可供出售债券(AFS),期限错配严重,利率风险凸显。

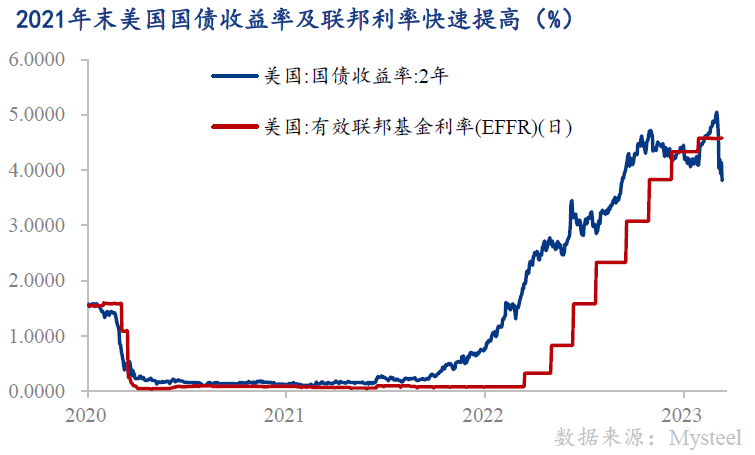

在美联储2021年以来强势的加息节奏下,美国国债收益率快速攀升。以2年期国债为例,2022年收益率从0.78提升到年末的4.41。利率的快速提升带动债券价格的快速下跌,配置了大量长久期资产的SVB资产快速缩水。同时利率的飙升带动其它投资产品的收益率提升,面对更高收益率的诱惑,大量储户将存款取出转而购买其它金融产品,从而引发硅谷银行的流动性风险。

同时面对流动性不足的现状,3月8日,硅谷银行公告称,因为出售210亿美元的证券导致了18亿美元亏损;同时拟实施22.5亿美元的股权融资以弥补该项亏损。伴随流动性危机信息的发酵,硅谷银行储户开始大量寻求取款。根据美国行动论坛的数据,仅在3月9日一天,储户就提取了420亿美元是美国历史上最大的挤兑案件。最终3月10日,硅谷银行破产。

三、 后果:美联储难改加息决定

通过分析三家银行破产案得出:SVB的破产不但不会带来金融危机的潜在风险,甚至不会影响美联储的加息节奏。

首先,三家银行的资金来源不同。大陆银行主要资金来源是同业银行资金,即机构客户;华盛顿互惠银行定位于中产,通过免费服务吸纳大量中产个人客户;SVB立足硅谷,在2020年美联储增加货币供给后,吸纳了大量的个人客户和科技公司客户。机构客户对比个人客户会预先察觉风险的到来,个人客户比机构客户更厌恶风险,回撤力度更大。所以SVB的机构客户会更早察觉银行的资产减值发出信号,而察觉到端倪的个人客户会更迅速进行资金的大量回撤。SVB的破产本就是特殊资金来源下的特殊结果,不具备美国商业银行的代表性。

其次三家银行的资产质量不同,但核心问题都来自它们对经济周期的错判和激进的扩张政策。大陆银行因为错判石油行业长期繁荣而发放大规模且低息的石油行业贷款,在80年代石油行业遭遇利润下滑后积重难返;华盛顿互惠银行亡于次贷危机,当时的次贷危机是美国银行的系统性风险,而华盛顿互惠银行的整体规模和次级贷款规模较大所以受冲击最为严重,率先倒下;SVB配置的资产主要为HTM和AFS,在利率稳定的情况下,久期错配的资产会为银行带来稳定的较高收益,但是在利率快速上升的情况下,该项资产也会出现明显减值。根据摩根资管的报告,SVB是一级资本充足率和调整损失后的资本充足率差距最大的银行,也是其列出的唯一一家调整损失后资本充足率低于4%的银行。硅谷银行的投资选择过度激进,且一级资本充足率远低于美国其他商业银行,风险明显高于其他银行。

最后,三家银行的规模不同,SVB破产对市场基本面冲击较小。大陆银行为全美第七大银行,华盛顿互惠银行为全美第六大商业银行、第四大居民住房抵押服务供应商;硅谷银行仅为第16位银行。对比前两者,硅谷银行与其他大型银行的业务往来较小风险传递有限。

事实也证明,SVB等三家银行破产属于个体事件而非系统性银行业危机。自硅谷银行后,美联储给遭遇危机的银行的未保险存款人提供支持和创建新的银行期限资金计划,向符合条件的储蓄机构提供额外资金,以确保银行有能力满足所有储户的取款需求,最终美国银行系统趋于稳定。

对比三家银行所处的金融周期,大陆银行倒闭在20世纪70年代美国通胀率高企之后,在大陆银行破产前美联储尝试下调利率但是依然维持在较高水平;华盛顿互惠银行破产正值美国次贷危机,美联储非但没有进行加息反而不断降息并增加市场的流动性,帮助银行度过危机,在当时美国的CPI并不严重,所以美联储的操作空间较大。

但在当前的美国通胀已经比较严重,尤其是去年6月环比CPI已经达到近四十年的最高位置,美联储目前别无选择,在短期目标(维持金融系统稳定性)已经基本实现的基础上,将不会放弃加息的步伐。

作者:Mysteel黑色产业研究服务部 郝圣淳

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56