智飞生物2022年年报:连续七年营收增长,自主产品强势爆发

3月20日,智飞生物披露2022年年度报告。报告显示,智飞生物营收在去年高基数的背景下再创新高,2022年全年实现营业收入382.64亿元,较上年同期增长24.83%,连续七年实现营收增长。实现归母净利润75.39亿元,2018年至2022年的五年复合增长率达39.04%。总资产达到380.04亿元,相比去年同期增长26.48%。

图1:智飞生物2018-2022业绩示意图

资料来源:巨灵财经;金融界上市公司研究院制图

那么,作为一家集疫苗、生物制品研发、生产、销售、配送及进出口为一体的国际化、全产业链高科技生物制药企业,智飞生物亮眼业绩的背后隐藏着怎样的成功秘诀?公司未来增长有何看点?这样的高增长是否是可持续的?这些问题都能从智飞生物2022年年度报告中找到答案。

创新驱动发展,研发投入稳步提升

对于生物制药企业而言,要实现发展,拥有强劲的自主创新能力和具备成熟的商业化能力缺一不可。而“技术&;市场”的双轮驱动发展方针也正是智飞生物的制胜秘诀之一。从研发技术来看,智飞生物十分注重科研队伍及研发平台建设,自主产品研发投入始终保持在行业前列,研发团队规模稳步扩充,研发人员数量呈逐年递增趋势。

据巨灵财经数据显示,报告期内,智飞生物研发投入及研发人员数量均保持稳步增长。其中,2022年研发投入达到11.13亿元,同比增加36.73%,占自主产品营业收入的比例达33.89%;研发人员数量达到807人,同比增加42.58%。稳定提升的研发投入与不断夯实的团队建设,为智飞生物巩固、提升研发创新能力注入充沛动力。

图2:智飞生物2018-2022研发相关数据

资料来源:巨灵财经;金融界上市公司研究院制图

目前智飞生物已建立起了北京、安徽、重庆三大研产基地,并搭建起了九大研发技术平台,八大产品矩阵,已完整具备产品从研发到产业化全流程实施落地的能力,涵盖了早期研发、转产研究、工艺放大、质量控制、临床监查、药品注册等环节。

从产品角度来看,智飞生物已有11种产品上市在售,1种产品附条件上市,其中7款为自主产品,包括全球首个获批使用的重组新冠蛋白疫苗智克威得,全球首个用于LTBI人群预防发病的免疫制剂微卡,国内唯一被纳入WHO结核病防控指南和结核感染诊断检测操作手册的结核特异性抗原结核感染筛查试剂宜卡等。

管线方面,智飞生物拥有丰富的在研管线储备,共有自主研发在研管线28个项目,其中16个项目已进入注册程序,并有多款在研管线产品取得了阶段性进展。据年报显示,报告期内,智飞生物23价肺炎球菌多糖疫苗申请生产注册获得受理;冻干人用狂犬病疫苗(MRC-5细胞)、四价流感病毒裂解疫苗获得了Ⅲ期临床试验总结报告;重组B群脑膜炎球菌疫苗(大肠杆菌)获得了临床试验批准通知书。

研发取得进展不仅体现了智飞生物强大的科研能力,更是为公司未来的业绩增长夯实了坚实的底层基础。据智飞生物此前在投资者关系活动记录表中的答复显示,23 价肺炎多糖疫苗、二倍体狂犬病疫苗、四价流感病毒疫苗等产品都有望在近三年上市,为公司未来发展提供新的业绩增长动力。

专利方面,智飞生物积极推进专利申报、注册进度,截至目前共计获得专利42项。从智飞生物所获专利也可看出,公司在多糖-蛋白结合、佐剂技术、纯化技术、抗原抗体制备等方面具备优势,有力推进研发管线发展,促进产品矩阵的协同构建,保障企业发展。

费用控制优于行业平均水平,常规自主产品增长35.82%

如果说强大的研发实力决定了企业的未来,那么商业化能力则是直接决定了企业的生存。对于疫苗生产企业而言,销售能力更是重中之重。两票制实行以来,疫苗行业销售及运输环节被彻底重构,疫苗生产企业必须直接面对终端的防疫采购部门,对疫苗企业销售能力的要求大幅提高。而智飞生物能在行业内居于头部,与其强大的商业化团队密不可分。

据年报显示,截至2022年末,智飞生物已组建起一支超3300人的专业市场团队,相比去年同期增长19.24%,成功打造出在行业内人员规模最大、终端覆盖最深的直营式营销网。资料显示,智飞生物营销网络已覆盖全国31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊)。

图3:智飞生物2018-2022销售团队人员数据

资料来源:巨灵财经;金融界上市公司研究院制图

值得注意的是,在不断壮大销售队伍的同时,智飞生物在销售费用率控制方面,却依然明显优于行业平均水平。

表1:国内部分疫苗企业销售费用率数据

资料来源:巨灵财经;金融界上市公司研究院制图

在强大的商业化能力加持下,2022年智飞生物ACYW135多糖疫苗、AC结合疫苗、Hib疫苗等常规自主产品站上销售业绩的新高点。报告期内,智飞生物常规自主产品营业收入达到17.60亿元,比上年同期增长35.82%。自主研发产品微卡和宜卡的市场准入与市场推广工作同样取得了积极进展,目前两款产品已在我国大陆地区超过90%的省级单位中标挂网。

代理产品方面,2022年智飞生物与默沙东再度续约,代理产品采购及推广销售工作进展顺利,较上年同期均有较大幅度增长。报告期内,智飞生物代理产品共计实现营业收入349.75亿元,相比去年同期增长67.09%。截至2022年底,智飞生物与默沙东携手,已通过HPV疫苗惠及超过2900万中国适龄女性,通过五价轮状病毒疫苗保护约1000万中国婴幼儿。

从基础采购金额来看,未来一两年内,默沙东四价及九价HPV疫苗将向中国大幅增加供应量。而与上一次签署的协议相比,新协议约定基础采购计划总金额增加超过700亿元,增幅超过两倍,意味着智飞生物的代理业务有望进一步取得突破。

面向未来,国内市场前路可期

从赛道维度来看,就国内市场而言,在我国人口老龄化加剧、居民收入和消费水平提升、民众健康意识和需求增强等因素的推动下,我国陆续出台了《“十四五”医药工业发展规划》《“十四五”生物经济发展规划》等政策文件。《党的十九大报告》也提出了健康中国战略,指出要以预防为主控制重大疾病,明确了传染病防控现状,这些政策均将带动我国疫苗市场持续扩容。

同时,根据世界银行统计,2021年,中国疫苗市场人均支出仅为7.1美元,而美国疫苗市场人均支出为59.5美元。欧盟五国和日本的人均支出分别为17.4美元和28.1美元。中国人用疫苗市场人均支出目前远低于发达国家,部分原因在于一类疫苗价格低廉,也预示着中国人用疫苗市场进一步发展的巨大潜力。

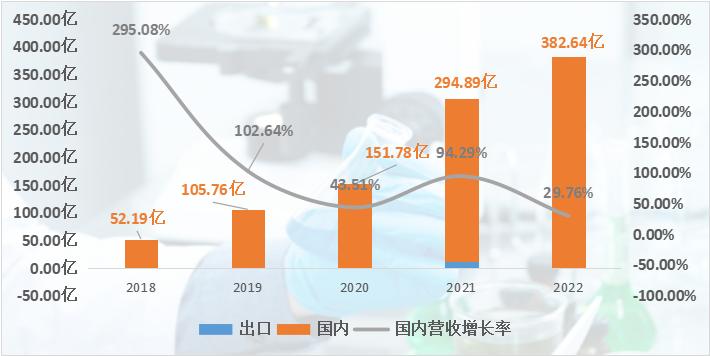

据弗若斯特沙利文预测,中国疫苗市场规模将于2030年超过3400亿元,2020年至2030年复合年增长率为15.95%,高于全球疫苗市场规模增速,且呈现快速增长的发展趋势。而从营业收入的地域划分看,智飞生物绝大部分营收来自国内市场,且国内营收金额稳步提升。因此,智飞生物作为国内疫苗领域内的龙头企业,将有望在市场整体发展中获得较大收益。

图4:智飞生物2018-2022营业收入地域划分

资料来源:巨灵财经;金融界上市公司研究院制图

结语

连续七年实现营收增长,这在近几年疫情扰动社会生产,国际政治经济形势日益复杂的背景下尤为不易,稳健增长的业绩背后是智飞生物研发、商业化、国家化等综合能力的集中体现。未来,随着我国疫苗市场的蓬勃发展,智飞生物的营收奇迹又将如何续写?让我们拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26