过渡期板块轮动快,中字头走强

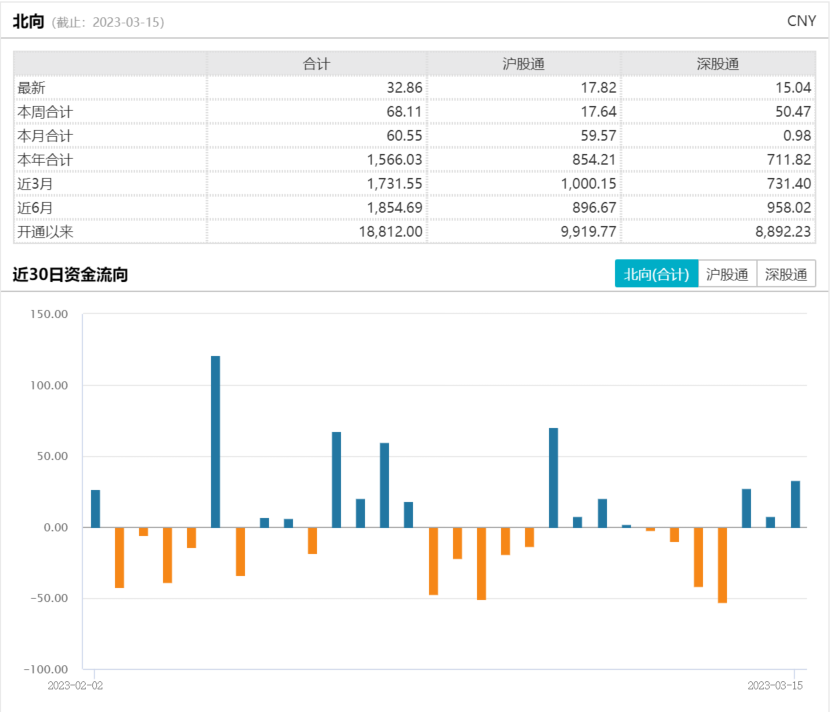

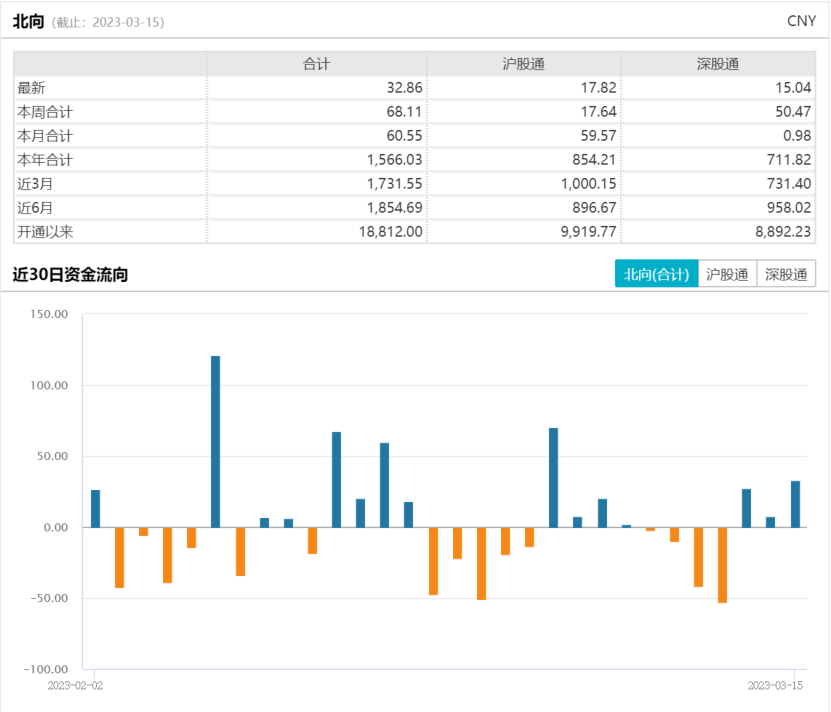

3月15日,大盘全天震荡分化,沪指小幅反弹,创业板指冲高回落小幅下跌。盘面上,中字头、一带一路概念股午后持续走强,芯片板块冲高回落,数字经济相关板块集体调整。截至收盘,沪指涨0.55%,深成指跌0.03%,创业板指跌0.24%。北向资金全天净买入32.86亿元,沪深两市3月15日成交额8184亿,较上个交易日缩量1140亿。目前市场正从 “估值修复+情绪修复”阶段向“业绩修复”阶段过渡,市场波动和板块博弈加大,前些日子涨幅居前的软件和计算机板块3月15日均跌超1%。

来源:Wind

在高强度的板块轮动中,中字头3月15日再放光彩,央企共赢ETF(517090)收涨1.94%。国资考核体系优化升级,助力央企高质量发展转型。

我国经济由高速增长阶段转向高质量发展阶段,中央企业高质量发展显得更加突出。为顺应发展阶段的转变,有关部门持续优化考核体系,“两利三率”、“两利四率”、“一利五率”的迭代更新,进一步凸显了对央企高质量发展转型的导向,推动中央企业提升核心竞争力和建设世界一流企业。

“中特估值”体系下,建筑央企价值重估长短逻辑兼具。A股市场上,包括建筑央企在内的全部央国企均长期被显著低估。在此背景下,去年底“中国特色估值体系”被首次提出。 “中特估值”体系下,建筑央企价值重估长短逻辑兼具。短期逻辑来看,政策助力市场发掘央企的内在价值。建筑央企通过国企改革和产业转型使得其内在经济价值获得了一定提升,然而市场对此却没有充分认识,导致建筑央企的内在价值和市场估值不匹配。“中特估值”体系的提出,促使建筑央企的内在价值被投资者发掘,从而推动其估值回归合理水平。根据中信证券测算,八大建筑央企PE(TTM)的修复空间约为3-4倍。

长期来看,中国特色估值体系应当考虑到企业的经济价值、社会价值和环保价值三方面因素。建筑央企未来的发展方向契合“中特估值”体系下投资者对企业的价值判断,从而推动其估值呈现长期上升趋势。投资者可通过央企共赢ETF把握央企价值重塑投资机会。

3月15日基建板块引领市场,相关产品基建ETF(159619)收涨3.22%。高层会议强调稳 增长扩内需,地产基建政策持续向好。

3月4日高层会议开幕,5日相关人员作政府工作报告。报告中把恢复和扩大消费摆在优先位置,指出政府投资和政策激励要有效带动全社会投资,今年拟安排有关部门专项债券3.8万亿元,积极扩大有效投资,继续加强重大项目建设。同时相关人员、中国进出口银行董事长亦表示作为政策性银行,进出口银行将扩大资金投放,落实落细各项稳 增长举措,加大对重点领域、重点区域、重大项目的支持。

积极信号释放,房地产企稳回升信心增强。对于房地产的描述主要分为两部分:供给端方面,要有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展;需求端方面,要加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。当前宏观经济继续好转预期增强,强调“稳 增长”和“防风险”有利于提振市场信心。

今年新增专项债务限额将比上年增加1500亿元,有关部门在3月6日国新办发布会回应将积极研究进一步扩大专项债券投向领域。要加快交通、水利、能源等重大基础设施建设,加强制造业和高技术产业投资,系统布局新型基础设施,同时也指出要充分发挥各项投资政策组合作用,统筹推进重大项目建设,督促地方加快专项债券发行使用和项目开工建设,持续推动去年开工的政策性开发性金融工具项目加快建设,努力形成更多实物工作量。专项债规模扩大,新基建发展有望持续增速。

地产链上的建材和家电板块3月15日分别上涨1.99%和0.84%,均跑赢了大盘。去年,地产行业在供给端和需求端均有一系列政策推出,一定程度上稳住了行业,使得产业链进入了持续复苏的阶段。但出于目前城镇化率较高的原因,地产行业过去的高增速可能已经无法复制了。当前阶段,相较于地产行业本身,产业链上下游的建材和家电的投资逻辑或许相对更强一些。

建材行业分为传统建材和消费建材两种类型。传统建材包括水泥和玻璃等,而消费建材则包括轻质材料和防水涂料等。传统建材板块受益于地产和基建双重驱动,弹性较地产行业更强。在当前经济复苏的大背景下,一二手房活跃度不断增加,随之而来的是装修需求的增加,对消费建材板块有明显的刺激作用。

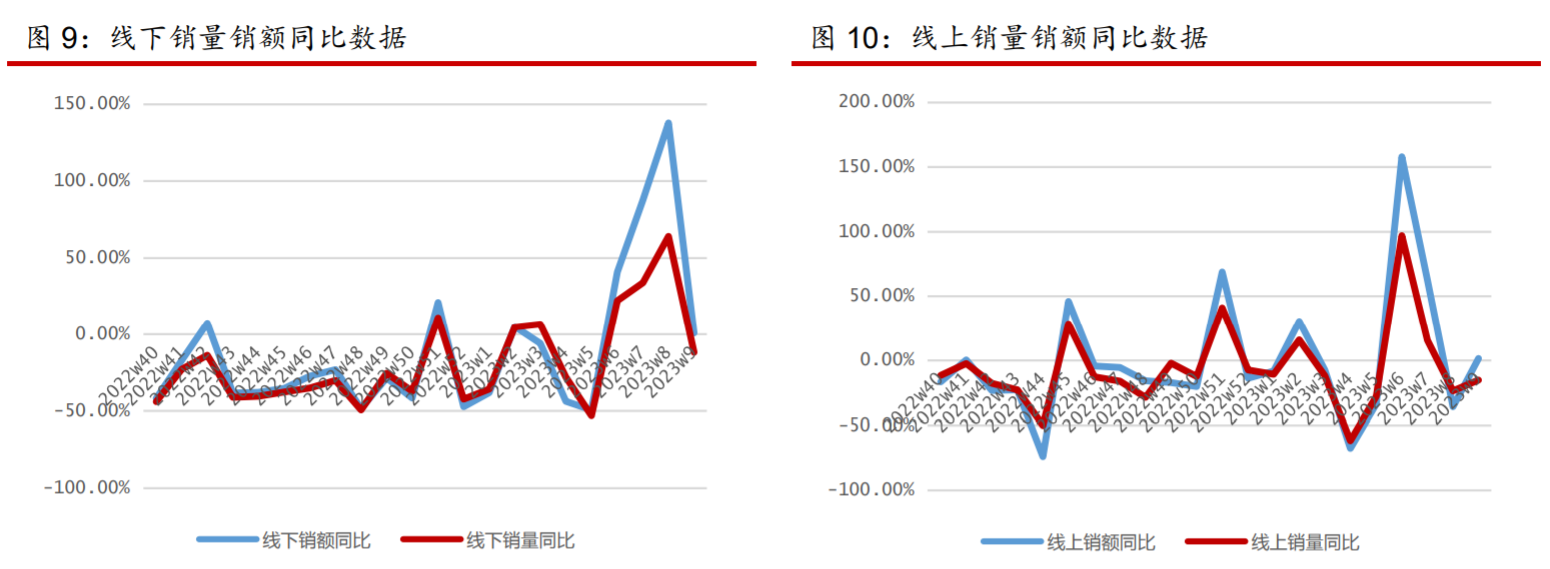

家电板块作为地产下游,受到地产板块复苏影响明显。2023年以来,随着疫后经济逐步复苏,家电整体消费情况表现出了同比量价齐升的趋势,线上线下销售数据均出现改善。从估值端看,家电板块当前估值水平在20倍以下,仍有一定估值修复空间。可以关注建材ETF(159745)、家电ETF(159996)。

来源:Wind,华宝证券研究创新部

前不久召开的高层会议中,“工业母机”成为高频热词。工业母机是制造机器的机器,其加工效率及性能直接影响着机械产品的生产技术水平,因此,一国工业母机行业的规模、自动化水平以及技术领先程度是衡量国家制造生产水平的重要标准。在当前国际形势更趋严峻复杂的当下,实现核心技术的自主可控已迫在眉睫。

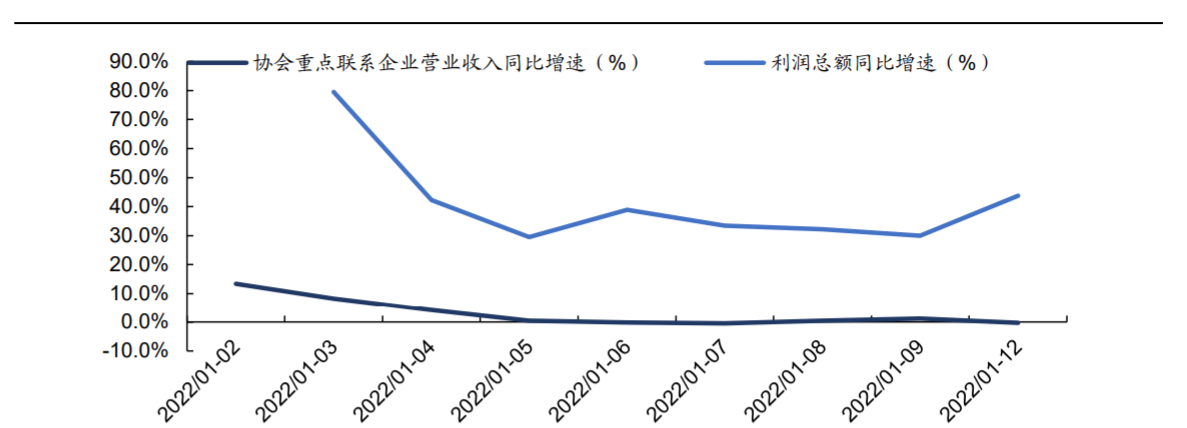

2022年工业母机行业营收与2021年基本持平,利润总额有所增长。根据机床工具工业协会公布数据,2022年协会重点企业营业收入同比下降0.3%,在2021年同比增长26.2%的高基数下维持基本持平。利润总额同比增长43.7%,一方面是由于行业总体长期利润总额基数较低。另一方面,制造业的升级发展需要高精的母机,产品结构的升级使得利润总额同比出现较大增长。

来源:Wind,中国机床工具工业协会,华安证券研究所

近几年,我国工业母机数控化率不断提升,但与发达国家相比仍有空间。根据中国工信产业网数据,2021年我国金属切削母机数控化率已达到44.9%,呈现上升趋势。然而2018年日本、德国、美国的数控化率最低已达到75%,我国在这方面仍有较高的提升空间。此外,2021年,我国进口数控母机均价约为出口均价的10倍,可见我国在高端母机制造方面的能力需要进一步增强,国产替代速度仍需加快。可以关注工业母机ETF(159667)。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26