以 Frax 为例 探讨去中心化稳定币面临的挑战和风险

原文:《The Risks of Centralized Collateralization in Decentralized Stablecoins and How to Move Forward》

编译:Biteye 核心贡献者 Crush

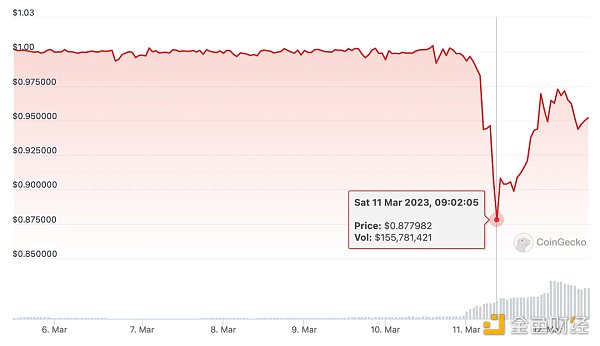

SVB 的崩盘导致美元稳定币 (USDC) 大幅脱钩,一度跌至 0.8788 美元。

这带来了极大的连锁反应,那些理论上不应该受影响的中心化稳定币,在本次崩盘事件中都难以独善其身。

例如 Frax 的价格就跌至 0.87 美元。

Frax 的暴跌,主要原因是它将 USDC 作为抵押品。像本周这样的黑天鹅事件,对去中心化稳定币来说,可谓是一个大考验。

持有它们的意义是什么,它们仍然会受到系统性风险的影响么?

本文以 Frax 为案例进行研究,回答以下问题:

为什么 Frax 要将 USDC 作为储备?

去中心化稳定币能否转变为使用完全去中心化的抵押品,同时保持最小的风险?

01、没有最好,只有更好

Frax 作为第一个部分储备稳定币协议而声名鹊起,它是 开源、无需许可且完全在链上的。

Frax 的愿景是成为 DeFi 的一站式服务:一种去中心化的中央银行。作为计划的一部分,他们最近宣布将其抵押率提高到 100%,这是在 Terra 崩溃后,监管方面的担忧所导致的改变。

然而,如当前的 USDC 脱钩所示,100% 的抵押率对于 Frax 来说是不够的。真正的悬而未决的问题是应该使用哪些资产作为抵押品。

这也是 Frax 团队正在努力解决的问题。

目前,Frax 仍然依赖“代币化的法定货币”,因为大部分 Frax 的 抵押品都是由 USDC 组成的 。

Frax可以利用的资产范围实际上受到限制:

真实世界资产(RWA):这是 MakerDAO 的 $DAI 所做的工作

低风险的资产:例如 USDC

在牛市的大部分时间里, RWA 主导了稳定币扩展基础设施的叙事。前进的方式没有对错之分,这取决于协议的最终愿景。

由于 Frax 旨在成为 DeFi 的中央银行,前进的最佳方式不是“承担有风险的私营部门贷款”,而是专注于能 最大程度降低风险的资产 。

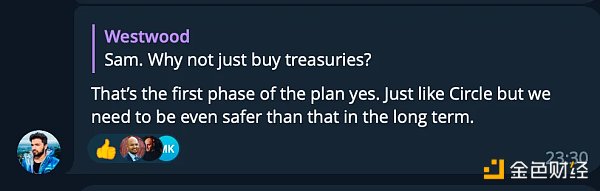

今天最像这种稳定币的是 Circle USDC ,因为它完全由短期美国国债和现金支持。

因此,Frax最初选择以 USDC 作为抵押品,因为它是“美元中最不具风险经济责任”的工具。

例如,如果 $DAI 也采用真实世界资产,如特斯拉贷款和私人公司贷款,那将比以稳定币计价的美元贷款更具风险性。

然而,由于大部分抵押品为 USDC,Frax 与中心化稳定币并没有真正去相关,也没有在市场动荡期间提供额外的保护:它的命运只与 Circle 和 USDC 相关。

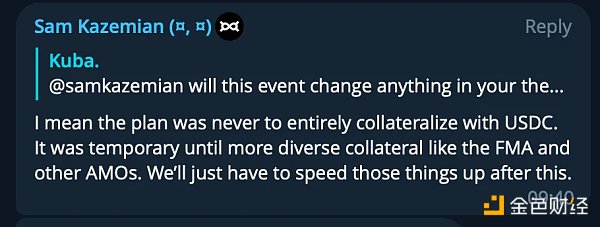

当然,Sam(Frax 创始人)承认过分依赖于中心化的第三方的确会存在一定程度的外在风险, SVB 的崩盘恰巧印证了这一点,影响了 Circle 并导致了 USDC 的脱钩。

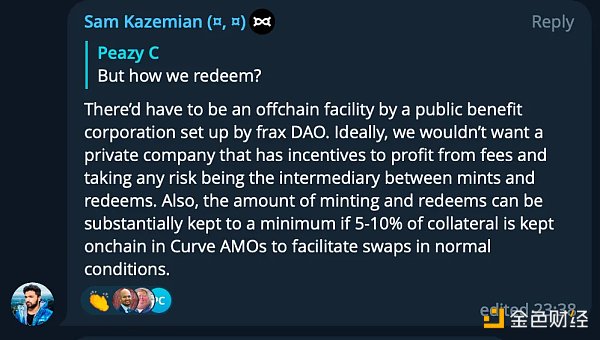

用 Sam 的话说,只应该有 1 个 RWA: 那就是在于美联储主账户(FMA)上的美元存款。每家大型银行都可以申请在美联储上直接存放美元。

Frax 解决抵押品困境的 终极之策就是开设 FMA,即在美联储主账户上存放美元。这样做将为 Frax 提供最佳的风险保障。没有什么操作比这个风险更小。

然而,正如 Sam 自己所提到的,这是一条漫长的道路,充满了假设,因此是否能够实现这一点仍然是 纯粹的猜测。

02、未来道阻且艰

Frax 是加密行业中的一个完全链上实体。因此,与传统大银行相比,获取 FMA 的过程将更加困难。

美联储有 6 个非常严格的标准和 3 个不同的层次来评估一个实体是否可以获得 FMA。鉴于 Frax 是一种区块链协议,它将属于较高的风险等级,因此在批准之前会接受越来越多的审查。

美联储只可能向符合成员银行或存款机构、指定的金融市场实用工具、某些政府赞助的企业、美国财政部和某些正式国际组织的法定定义的合格机构授予主账户。对于符合条件的机构,申请人必须遵守相关法律和监管要求,包括支付、反洗钱、制裁和风险管理等方面的要求;处于良好的财务状况;不会对美联储或金融稳定性构成风险。

在一次采访中, Sam 提到, Frax 不想模仿Yuga Labs ,后者最近从 a16z 筹集了超过 10 亿美元。

用 Sam 的话说,这引入了“不良的激励”来奖励股权持有者,从而会危及协议的价值主张 并使 Frax 成为一个中心化公司。

另一种不同的组织方式可能是非营利基金会,类似于 Ethereum 的做法。

获得 FMA 将确保 Frax 保持去中心化并为 Frax 持有人提供价值,而不是股权持有人。

后者对于一个想要扩大其规模的 NFT 公司( Yuga )来说可能有效,但是对于一个旨在成为 DeFi 中央银行的去中心化公司来说,这会破坏其利益的一致性。

Sam 在 Frax 电报群组中提到了不依赖于 USDC 的第一步:Frax 可能很快开始直接购买美国国债。

03、我的思考

1. SVB 的崩盘事件,是对整个加密生态系统的实战测试。Frax 在这场测试中证明了自己足够强大,展现了其韧性和改进抵押品的策略。

2. 这加快了寻找替代抵押品的过程,直接购买美国国债可能是朝着正确方向迈出的第一步。

3. 随着 Fraxswap 和 Fraxlend 的推出,Frax 已成为以太坊上首个提供稳定币、流动性和借贷服务的一站式 DeFi 协议。通过控制整个堆栈,Frax 进一步扩大其执行任意货币政策以支持稳定币的能力。

4. 路漫漫其修远兮,Frax 一路跋涉,历尽艰辛困苦。除了抵押品问题,在接下来的几个月中,我们将继续关注美国在稳定币监管方面的进展,这将是决定 Frax 成败的关键时刻。

5. 此外还要表扬一下 Sam 和 Frax 团队的透明度。只要你有任何疑问,提出就会得到答复。

04、译者总结

这篇文章以 Frax 为案例,讨论了去中心化稳定币面临的挑战和风险。作为一个完全链上实体,Frax 需要依赖中心化稳定币 USDC 作为抵押品,这使得它在市场动荡期间缺乏额外的保护,并且容易受到系统性风险的影响。

但持有 USDC 还是比承担有风险的私营部门贷款(即 Maker 正在做的连接现实资产,给现实世界实体提供稳定币 DAI 的借款)更安全。

Frax 团队正在努力提高稳定币的安全性,最近宣布将其抵押率提高到 100%,并寻找更多低风险资产如美国国债作为抵押品,计划申请在美联储主账户(FMA)开立账户进行美元存款。

此外,他们还在考虑采用非营利基金会的组织方式来避免成为中心化公司。

去中心化稳定币是 DeFi 生态系统中不可或缺的一部分。尽管它们面临着许多挑战和风险,但它们也提供了一种更加透明、去中心化和开放的金融服务方式。

译者相信随着技术和监管环境的不断发展,去中心化稳定币将会越来越成熟和可靠,并在未来发挥更加重要的作用。经过此次动荡,DeFi 急需与加密原生资产连接的去中心化稳定币,来降低传统金融的影响。

也许未来的稳定币不一定锚定美元,而是 CPI 等更能反映货币政策影响的锚。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26