Mysteel:财税40号文落地一年对废钢市场的影响

据2022年3月1日财税40号文正式实施已过去一年。政策实施前,废钢基地寻求清货,市场总体供应量上升;政策实施后,成本上升导致三月市场供应量减少。四月上旬,财税政策对市场供应端的影响逐渐减弱,其他外部因素如美联储加息、疫情反复等逐渐占据主导地位:财税40号文对废钢市场供应的阶段性影响显著但离达到政策最终目的尚存距离。

2022年财税40号文政策效果的差距主要集中在个体户所得税无明确解决方案、各地政策执行力度不一、有些地方机关对3%发票不认可三个方面。2023年,如果税务机关在财税40号文的基础上出台更具细节和可执行的方案以解决政策执行瓶颈,则能强化废钢回收加工基地的市场竞争力,达到规范废钢供应链的目的。

一、财税40号文相关政策与解读

2021年12月30日,财政部和国家税务总局发布了2021年第40号文,《关于完善资源综合利用增值税政策的公告》(以下简称财税40号文),自2022年3月1日正式实施已过去一年。这一政策以合理运用增值税政策为核心,交易必开票,以此规范废钢上下游产业链。具体调整内容如下:

1. 增加从事废钢再生资源回收的增值税一般纳税人计税方法的选择

从事再生资源回收的增值税一般纳税人销售其收购的再生资源时,除可以选择一般计税方法计算缴纳增值税外,还可选择适用简易计税方法:依照3%征收率计算缴纳增值税。其中,仅有符合工信部准入企业开具的3%增值税专项发票可享受即征即退(30%优惠政策)。此举变相推动了废钢回收加工企业向“工信部准入企业”发展,在生产、加工和环境保护方面更具规范性。

2. 对地方存在的财政返还、奖补行为将依法追究责任

3. 资源综合利用企业退税需带票采购

财税40号文旨在通过降低税负率,帮助废钢回收行业前端解决获取进项税票难的问题,推动企业依法纳税。

二、政策实施前,废钢基地寻求清货,市场总体供应上升

财税40号文实施前,废钢上下游产业链长期处于以现金为主、“两头不带票”的交易状态,存在偷税漏税等合规性问题。财税40号文实施之后,废钢回收加工企业的综合税负率相较之前有所上升,其成本只能向下游转移到钢厂。

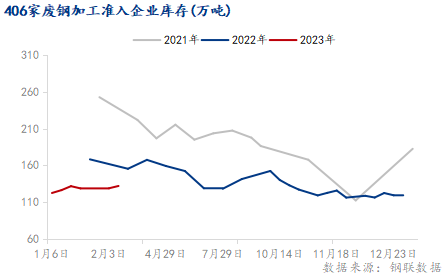

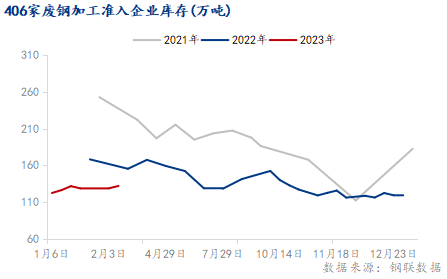

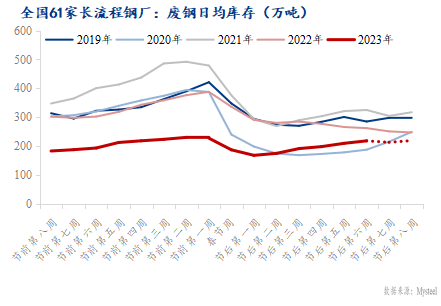

除开每年春节节后降库的周期性因素以外,市场在具体政策落地前,对于财政40号文实施的力度和强度以及地方税收优惠政策的退场速度均持观望状态。多数废钢加工基地寻求在2月下旬尽量降低库存,等待政策明朗后重新调整经营策略。以Mysteel 调研的406家废钢加工准入企业为例,2022年2月的月均库存为1553.8万吨,环比降低7.6%。与此同时,钢厂方面也在借机吸纳低价废钢,增加库存储量来对冲后期上升的成本。 Mysteel 调研的61家长流程钢厂日均库存回升的拐点早于2021年。因此, 2022年财税40号文落地之前废钢加工基地库存与废钢价格双双走低,下游钢厂废钢供应端偏宽松,总库存呈累库状态。

三、政策实施后,成本上升导致三月市场供应量减少

2022年3月,根据财税40号文的规定,废钢回收企业可按简易计税方法交纳3%的增值税,废钢铁加工准入企业则享受增值税即征即退30%的优惠政策。但是,实际情况表明,这些政策带来了一些问题。加工基地此前享受地方的财政返还,但在即征即退政策实施后,地方返还普遍取消,这导致了实际成本的上升。

废钢回收企业综合税负率的上升,导致废钢收货成本增加。新税政策落地后的短时间内,由于部分中小废钢企业及散户开不了票,市场废钢供应减少,钢厂废钢到货持续下滑,进一步推升废钢的价格。钢厂三月多以消耗废钢库存为主,Mysteel 调研的61家长流程钢厂2022年3月库存环比降低26.1万吨。

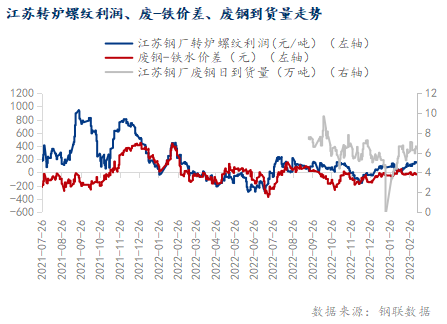

进入2022年4月上旬,财税政策落地后带来的影响已经逐渐减弱,其他外部因素逐渐占据对废钢供应影响的主导地位。例如全国各地局部疫情的持续性爆发造成废钢流通性紧俏,驱动价格持续上涨。 4月下旬到5月上旬,废钢价格达到年内最高点(3400元/吨)。但市场随后进入淡季,加上美联储加息、疫情反复等因素的影响,钢材需求锐减,钢厂陷入亏损(2022年5月江苏地区钢厂转炉月均亏损为87元/吨),铁废价差的倒挂(废钢性价比低),用废需求减少导致废钢价格走低。进入2022年第四季度,全国范围内对于疫情管控政策的逐步优化,各类促进经济的政策不断推出,叠加国际金融市场环境转好,市场重拾对于经济发展的信心,带动四季度废钢供应及价格双双走高。

总体来看,财税40号文实施后,政策调整导致三月加工基地及钢厂的供给减少。相比之下,宏观因素如疫情、美联储加息、终端需求持续低迷等因素后续带来的影响更为显著。

四、废钢行业税收问题进一步合规化可期

自财税40号文实施以来,市场反映政策的执行存在困难。除受疫情影响行业准入验收进度较慢之外,还存在以下三个瓶颈:

在涉及到个体户及小规模纳税人所得税问题时,缺乏明确的解决方案,导致个体商家不太愿意注册个体工商户,因此前端的进项票难以取得。 各地政策的执行力度不一,一些地方政府对于财税40号文也未积极的跟进相关支持,仍有地方财政返还问题。 一些地方税务机关对3%的进项发票不认可,这也导致无法解决进项发票的问题。

上述政策执行的难点导致财税40号文落地后对废钢行业的税收规范作用打了折扣。之后,政策对市场供应端的影响逐渐减少,废钢供需回归基本面。

中长期来看,强化废钢等再生资源行业规范管理对整个废钢产业健康有序、可持续发展有着重要意义。此外,废钢品种极有可能在2023年上市,促使废钢行业向着规范化的方向快速发展。因此不排除2023年税务总局针对财税40号文实施发布相关解读文件或者推出一系列更加细化的财税政策,对整个废钢行业的税收问题产生更进一步的影响,但需看到明显政策端信号。

在此预期下,为推动废钢上下游产业链合规的动力,工信部准入企业退税力度或有增量空间,废钢回收加工企业的综合税负有进一步下调的可能,从而引导回收加工企业向准入企业标准靠拢。2023年,如果税务机关在财税40号文的基础上出台更具细节和可执行的方案以解决政策执行瓶颈,则能强化废钢回收加工基地的市场竞争力,达到规范废钢供应链的目的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26