一周透市:上证50年内涨幅基本归零,11家公司跌出千亿市值榜,北向资金“4连卖”,逆市大比例加仓股曝光

一、影响市场走势消息速览

今年国内生产总值增长目标5%左右

政府工作报告指出,今年国内生产总值增长目标5%左右。把恢复和扩大消费摆在优先位置。加快建设现代化产业体系,大力发展数字经济。切实落实“两个毫不动摇”,鼓励支持民营经济和民营企业发展壮大。

国务院机构改革方案公布

证监会调整为国务院直属机构,划入国家发改委的企业债券发行审核职责。组建国家金融监督管理总局,不再保留银保监会。组建国家数据局。重新组建科学技术部。

本周多个重要经济数据公布

中国2月新增社融3.16万亿元,新增人民币贷款1.81万亿元,均超预期,2月货币供应量M2同比增长12.9%,创七年新高;2月CPI同比上升1.0%,PPI同比下降1.4%;前2个月我国进出口总值6.18万亿元人民币,同比微降0.8%;2月外汇储备为31331.5亿美元,前值31844.6亿美元。美国上周首次申领失业救济人数为21.1万,高于预期。

国资委:进一步优化国有经济布局 推进战略性重组和专业化整合

国资委会议强调,进一步优化国有经济布局,大力发展实体经济,发展战略性新兴产业,遵循市场经济规律和企业发展规律,推进战略性重组和专业化整合。

住建部部长:现在对房地产市场的企稳回升充满信心

住建部部长表示,现在对房地产市场的企稳回升充满信心。要稳住房地产,就要坚持精准施策,一城一策,大力支持刚性和改善性的住房需求,提振信心。今年计划改造5万个以上老旧小区,为它们加装电梯、充电桩等。

今年前2个月新能源乘用车零售销量达到77万辆 同比增长22.8%

乘联会数据,2月新能源乘用车零售销量达到43.9万辆,同比增长61%,环比增长32.8%。今年前2个月,新能源乘用车零售销量达到77万辆,同比增长22.8%。

超30个汽车品牌加入降价大军

汽车行业掀起“降价潮”,已有至少30个汽车品牌参与降价,最高优惠超过10万元。7月1日起,被称为最严苛排放标准的“国六B”将正式实施,此前使用“国六A”排放标准车型过渡的车企必须加大库存清理力度。

ASML回应荷兰半导体出口管制新规:并不适用于所有浸润式光刻设备

光刻机巨头阿斯麦称,ASML预计必须申请许可证方可出口DUV设备。新的出口管制措施并不针对所有浸润式光刻系统,先进程度相对较低的浸润式光刻系统已能很好满足成熟制程为主的客户的需求。

发现“室温超导”新材料的美物理学家回应

发现“室温超导”新材料的物理学家表示,新材料已多次重复实验,有信心过审,应用到现实世界还需要几年。

美股上演银行股暴跌风暴

硅谷银行在受到证券投资组合亏损,以及其银行风险资本支持的公司融资放缓打击后,不得不采取最新募资措施充实资本。但此举令其股价创下了历史最大跌幅,周四重挫60%,并一举带崩了整个美股银行股板块,美股KBW银行指数当天跌7.7%。

美联储:必要时加快加息步伐 峰值利率可能高于预期

鲍威尔表示,利率峰值可能高于先前预期,必要时准备加快升息步伐。

美联储褐皮书:预计美国未来几个月内经济状况不会有太大改善

美联储褐皮书显示,2023年初美国整体经济活动略有增加,预计美国未来几个月经济状况不会有太大改善。

二、市场概览

本周A股显著调整,上证指数5连跌再失3300点,创业板指则是4连跌。全周维度计算,上证指数累计下跌2.95%,深成指累计下跌3.45%,创业板指累计下跌2.15%,为连续第6周下跌,上证50、沪深300指数分别下跌4.98%、3.96%,其中上证50指数开年以来的涨幅已近乎悉数回吐,科创50指数本周较为抗跌,跌幅为0.54%。

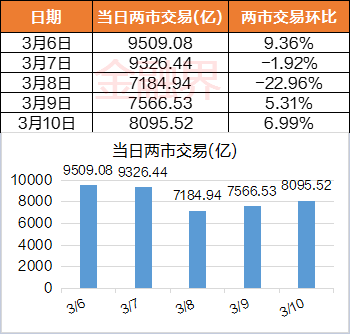

量能方面,周一、周二市场维持了前一周后半段的相对高位,周三起回落至7000亿元-8000亿元水平左右。本周A股两市日均成交额小幅萎缩至8336.502亿元,前一周为8464.58亿元。

三、热点复盘

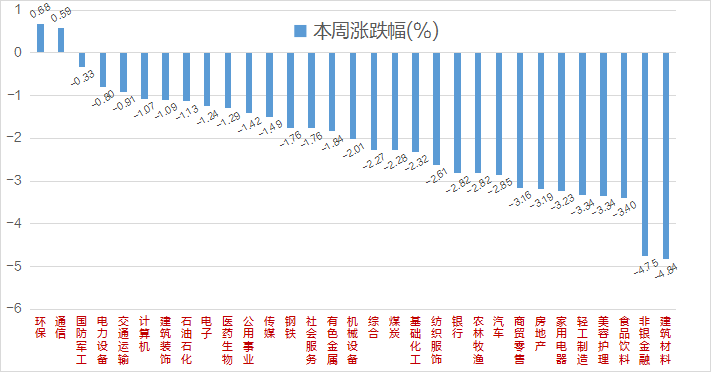

本周权重板块走势低迷,全周维度来看,申万31个一级行业近乎全线飘绿,仅环保(+0.68%)、通信(+0.59%)小幅上涨;国防军工、电力设备、交通运输相对抗跌;非银金融、建筑材料两大行业跌幅超过4%,商贸零售、房地产、家用电器、轻工制造、美容护理、食品饮料跌幅超过3%。

在概念类指数中,天基互联网涨4.76,光刻胶概念涨2.54%,培育钻石、北斗导航、航天、ST股、6G等题材不同程度上涨;汽车一体化概念连续两周领跌,本周重挫8.4%,同为汽车产业链中的刀片电池、无人驾驶、华为汽车、同步磁阻电机、轮毂电机等概念板块均跌幅超5%,环氧丙烷、乳业、参股期货、空气能热泵、人脑工程、调味品概念、户外露营、超级品牌、工程机械等概念同样跌超5%。

本周6G大主题较为抢眼,6G概念、卫星通信、北斗导航、天基互联网等概念涨幅靠前。消息面上,最为重要的一条是工信部部长表示我国将加快6G网络研发。据介绍,6G将实现全频谱利用、空天地一体化覆盖、人机物智慧互联,应用场景丰富,关键性能与技术指标将全面提升。券商称,卫星互联网是6G无线通信网络的重要组成部分,目前我国卫星星座由中国星网统筹建设,加快追赶国际进度,建议关注产业链空间段、地面段、用户段的发展机遇。

本周光刻胶板块也相对活跃。一方面,荷兰政府公告拟对华限制出口DUV光刻等技术并于夏季前实施。另一方面,半导体领域的自主可控也一直都是备受关注和支持的重要方向。券商认为市场情绪已起,应积极把握国产替代大浪潮下,设备、材料、零部件的投资机会。重点卡脖子、国产化率低的细分环节有望获得更大弹性,如光刻机零部件、光刻胶、涂胶显影、量测环节等。

四、牛熊榜单

创业板低位题材股本周受到资金追捧。新型城镇化概念贡献两只牛股,新城市本周大涨64.26%,奥蕾规划累涨34.25%;光刻胶概念股容大感光45.11%;6G概念本川智能、世嘉科技分别涨60.89%、28.33%,后者在周五收于跌停;万辰生物涨超34%,消息面无明显重大利好,公司称目前量贩零售连锁业务仍处于开拓期;凯龙高科涨超33%,近期凯龙高科通过官方公众号发布或转载多篇利好消息,导致股价持续上涨,不过也受到了交易所的关注;汇金科技本周领衔ChatGPT概念,涨幅超30%,消息面上,公司宣布已成为百度文心一言首批生态合作伙伴;头顶强制退市风险的*ST紫晶迎来资金炒作,本周上涨28.87%;*ST深南本周凭借5连板挤进本周10大牛股榜单。

本周十大牛股(备:不含ST股及上市天数小于30天的股票)

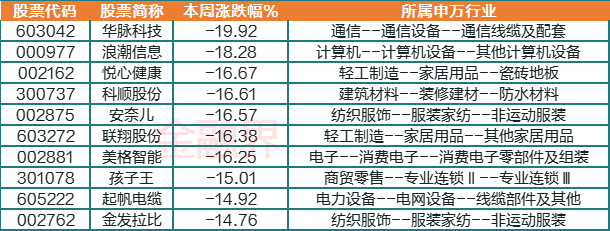

熊股方面,华脉科技股东“踩点”减持收监管函,本周股价跌近20%成为第一熊股;浪潮信息一字跌停后阴霾仍未散去,本周累跌18.28%;三胎概念下挫,悦心健康、安奈儿、孩子王、金发拉比均纷纷大跌;地产链上的科顺股份、联翔股份双双跌超16%;6G、算力概念股美格智能本周下跌16.25%;充电桩概念股起帆电缆跌近15%。

本周十大熊股(备注:不含ST股及上市天数小于30天的股票)公司

五、千亿榜单

截至周五收盘,A股共131家千亿市值公司,总数较前一周净减9家,其中中国能建、恩捷股份、南京银行、中信特钢、云南白药、韦尔股份、中国银河、北方稀土、东方盛虹、公牛集团、新华保险11家公司因股价下跌而跌落千亿榜单,中国石油、中国人寿也因为股价下跌回到本榜单。

与前一周五收盘时比较,从增减市值来看,近两周的千亿市值公司中,中国电信市值增长228.77亿元居于首位,近两周市值已增长近千亿;中国石化、中国海油市值分别增长227.8、176亿元;TCL中环市值增长了144.46亿元,同为光伏概念的晶科能源本周市值净增113亿元,宁德时代、北方华创、宝信软件、晶澳科技、万泰生物市值增长额度靠前。

大金融、汽车板块受挫,招商银行、中国平安、中国人寿、比亚迪、长城汽车市值分别蒸发812.08亿元、782.39亿元、613.34亿元、601.15亿元、454.82亿元,五粮液市值也跌去逾400亿元。

千亿市值公司市值增长、蒸发金额TOP10

从市值增幅来看(即周涨幅),前五名分别为TCL中环、晶科能源、北方华创、中国电信、宝信软件;总市值降幅来看,前五名分别为长城汽车、荣盛石化、宁波银行、海尔智家、中国平安。

截至当前,千亿市值榜单中总市值TOP5为:中国石油(9956.34亿元)、宁德时代(9911.48亿元)、中国人寿(9810.68亿元)、中国银行(9714.80亿元)、招商银行(8834.51亿元)。

六、新股风向

本周A股8只新股上市,从首日收盘涨幅表现来看,科创板茂莱光学领跑,涨幅超过175%,创业板华塑科技收盘涨幅达50.04%,宝地矿业、一彬科技、播恩集团均达到44%涨幅限制,凯大催化、铁大科技首日分别上涨38.82%、21.01%,绿通科技仅小幅上涨。截至目前,上述7只新股最新价较发行价均有着不同程度的上涨,不过绿通科技在上市次日一度破发。打新收益依旧相对乐观,近期建议相对积极的参与新股申购。

七、主力资金

本周主力资金卖出步伐加速,5日累计达1832.09亿元。

行业维度来看,主力资金5日净买入贵金属板块5.6亿元,小幅净买入汽车服务板块3320万元,其余无板块获得5日净流入;本周主力资金净卖出互联网服务行业72.99亿元,酿酒行业、计算机设备、证券、软件开发均遭净卖出超60亿元,汽车整车、汽车零部件、通信设备等净流出规模超过50亿元;专用设备、化学制品、消费电子、航天航空等净卖出金额靠前。

个股方面,刚刚上市的茂莱光学、金海通、绿通科技分别获9.09亿元、7.27亿元、5.6亿元的净买入;北方华创获净买入7.26亿元,易华录、中国移动获净买入超5亿元,中兴通讯、德业股份、中国神华等亦相对受追捧;浪潮信息5日主力资金净流出额达到39.76亿元,比亚迪遭净流出28.81亿元,主力资金5日净出逃贵州茅台21.87亿元。

八、北向资金

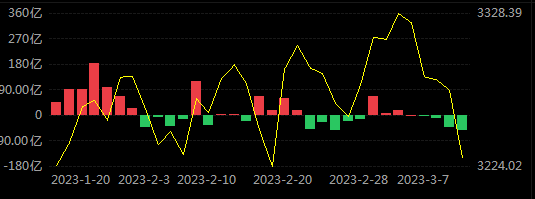

本周,北向资金在周一小幅净买入后开启了“减仓”之旅,周二到周五连续四天净卖出,且金额逐步放大,周五单日净卖出近53亿亿元。北向资金本周累计成交4399.9亿元,成交净卖出105.98亿元。其中,沪股通合计净卖出38.88亿元,深股通合计净卖出67.1亿元。

北向资金净流入情况叠加上证指数

从行业增仓情况来看,截至3月9日的近5个交易日工程建设板块被北向资金净买入最多,达到19.12亿元,电力行业、酿酒行业分列第二、第三位,均超过11亿元。而食品饮料板块被北向资金净卖出最多,达到18亿元,证券、银行位列净卖出第二、第三位。

截至3月9日的近5个交易日,北向资金大比例加仓个股名单中,天孚通信、绿的谐波、伊之密位列前三,苏文电能、德新科技、东富龙、东威科技、中铁特货增持变动比例靠前。其中天孚通信为热门概念6G板块中的一员。

近5日北向资金大比例加仓个股

近5日(数据截至3月2日)北向资金大比例减仓个股名单中,平治信息、万兴科技、广东鸿图、中通客车、安德利、移为通信等排名靠前。

近5日北向资金大比例减仓个股

九、机构调研

本周已披露相关调研信息的上市公司数量达到269家(前一周为454家),重点集中在机械设备、医药、电子、电力设备等行业。其中16家公司获得超100家机构调研,医用内窥镜上游龙头供应商海泰新光成为机构“宠儿”,合计有407家机构调研了该公司;普门科技、拓荆科技同样受追捧,均有超250家机构扎堆调研,佳禾食品、汇川技术、亿嘉和等亦受关注。

本周调研机构超50家的上市公司

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47