格上每日收评—2023年03月09日

今日市场

今日两市继续调整。个股跌多涨少。北向资金净流出。盘面上看,行业板块多数下跌,科技股逆势上涨,消费股领跌。具体看,芯片股涨幅靠前,光刻机概念大涨;早盘表现低迷的数字经济股午后回暖,以电信股为代表的6G概念午后直线拉升;医药股普遍上涨,但幅度不大,超导概念高开低走。旅游、酒店餐饮、食品饮料板块跌幅较大。消息面上,荷兰政府拟提议限制浸没式DUV光刻机的出口,该提议预计将在夏季之前公布。荷兰光刻机巨头阿斯麦预计,必须申请许可证方可出口DUV设备。同时公司还表示“新的出口管制措施并不针对所有浸润式光刻系统,先进程度相对较低的浸润式光刻系统已能很好满足成熟制程为主的客户的需求。” 展望未来,政府工作报告基本是对中央经济工作会议的延续,从一些增量信息来看,政府工作报告进一步确认了2023年经济温和复苏的预期,在实现“量的合理增长”的同时,政策基调新增“连续性针对性”,在此情况下,A股大概率会持续演绎“结构牛”的特征。

截至收盘,今日上证指数收于3276.09点,下跌0.22%,成交额为3288亿元;深证成指下跌0.16%,成交额为4278亿元;创业板指下跌0.21%。今日两市上涨个股数量为2347只,下跌个股数为2543只。

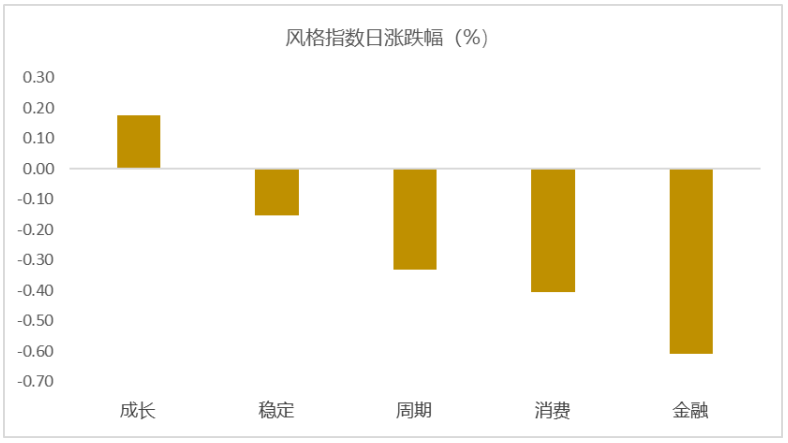

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股表现最好,消费和金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有7个行业上涨,其中环保,通信,电子行业领涨,涨幅分别为1.23%,1.23%,0.64%。建筑材料,商贸零售,社会服务行业领跌,跌幅分别为1.07%,1.07%,1.00%。

资金面上,今日北向资金净流出41.76亿元;其中沪股通净流出22.97亿元,深股通净流出18.79亿元。近三个月北向资金净流入1677.36亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.68%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期震荡。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:2月通胀数据公布,如何理解?

国家统计局3月9日发布2023年2月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。其中CPI环比下降0.5%,同比上涨1.0%,涨幅较上月回落1.1个百分点;PPI环比增长0%,同比下降1.4%,降幅较上月扩大0.6个百分点。

春节错位和需求偏弱共致CPI同比涨幅回落。食品方面,受节后需求回落、天气转暖供给增加等因素影响,2月份猪肉、鲜菜等主要食品价格环比均季节性下跌,贡献了本月CPI增速降幅的六成左右。非食品方面,节后服务需求回落导致核心CPI再回“零时代”,加上油价受高基数拖累支撑作用减弱,非食品价格创近两年来新低,贡献了CPI增速降幅的四成左右。

预计3月份CPI约增长0.7%,较2月份略有回落。一是预计3月食品价格环比降幅有所收窄;二是上半年猪肉将继续对CPI形成正向拉动,但力度偏弱;三是预计短期非食品价格延续缓慢回升态势;四是3月份CPI翘尾因素基本持平于2月份。三、翘尾因素回落是PPI降幅扩大主因。2月PPI同比降幅扩大0.6个百分点至-1.4%,其中翘尾因素较上月回落0.5个百分点,PPI环比持平。分行业看,基建和原油链条行业PPI环比正增长,下游行业价格却普遍回落,指向上游涨价传导作用偏弱,国内需求不足问题依然突出。

从环比看,PPI由上月下降0.4%转为持平。其中,生产资料价格由下降0.5%转为上涨0.1%;生活资料价格下降0.3%,降幅与上月相同。输入性因素推动国内石油相关行业价格上行,其中石油和天然气开采业价格上涨1.7%,石油煤炭及其他燃料加工业价格上涨0.6%。金属相关行业市场预期向好、需求有所恢复,黑色金属冶炼和压延加工业价格上涨1.7%,有色金属冶炼和压延加工业价格上涨1.0%。煤炭生产稳定,加之气温回升采暖用煤需求减少,煤炭开采和洗选业价格下降2.2%,降幅比上月扩大1.7个百分点。此外,计算机通信和其他电子设备制造业价格下降1.1%,农副食品加工业价格下降0.3%,纺织业价格下降0.3%,降幅均收窄。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33