新型举国体制优势,半导体拐点已至

3月2日,国务院副总理调研集成电路企业,同时指出,在发展集成电路产业中,要发挥新型举国体制优势,用好政府和市场两方面力量。这意味着政府可能出台更多的行业支持政策。在这个消息的刺激下,芯片板块终于迎来大涨。

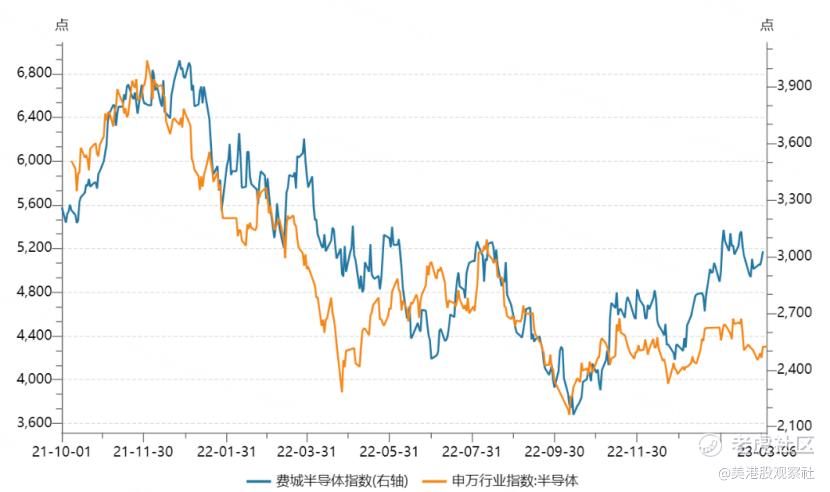

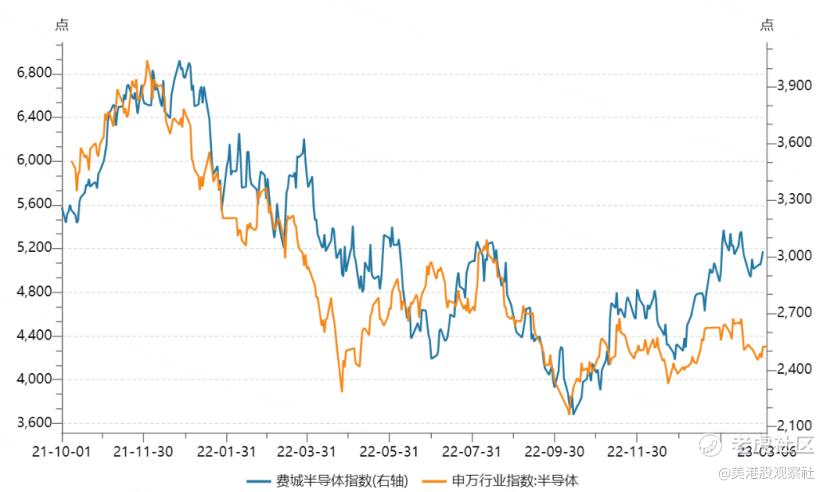

但是,跟反弹凶猛的美股半导体板块相比,A股和港股就显得略微弱势。费城半导体指数已经从去年低点反弹了接近40%,而A股的芯片板块只反弹了不到30%,无论是A股还是港股的中芯国际都还在底部徘徊,而同样是代工厂的台积电已经从底部反弹了50%。

在ChatGPT的刺激下,芯片设计龙头英伟达更是从底部翻倍,反弹了108%,妥妥的迎来了上涨大趋势。

正所谓“春江水暖鸭先知”,目前,半导体行业正逐渐从衰退中复苏,ChatGPT带来了大量的算力需求,英伟达最为受益,也就理所当然成了半导体反弹的“排头兵”,同时,英伟达的强势反弹,也成为了半导体行业反转的“证据”。

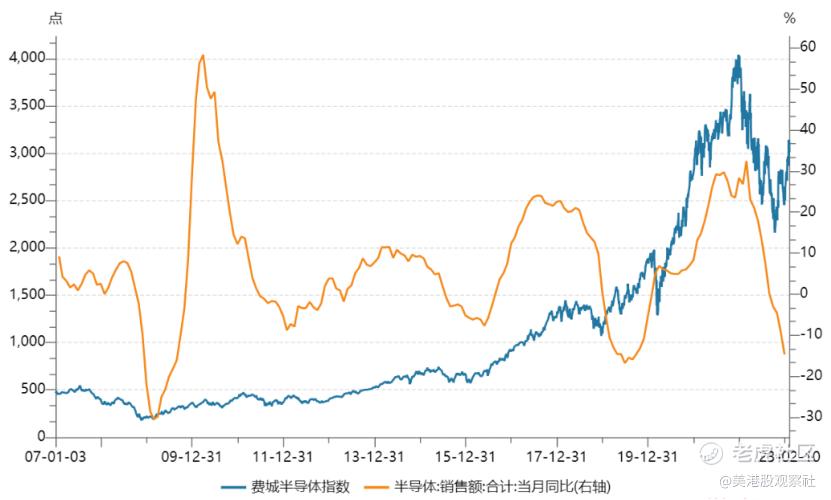

从历史上看,每次在半导体行业销售收入增速见底之前,费城半导体指数都会提前开启反弹。对于这波半导体行业周期,销售增速正在探底中,可以说,当下就处在了反弹的起点上。从增长动力上看,ChatGPT带来的算力需求,电动车需要更多的电子器件,万物互联、数字经济的广泛需求,还有6G带来的新增量,可以将半导体需求提升到一个新的高度。

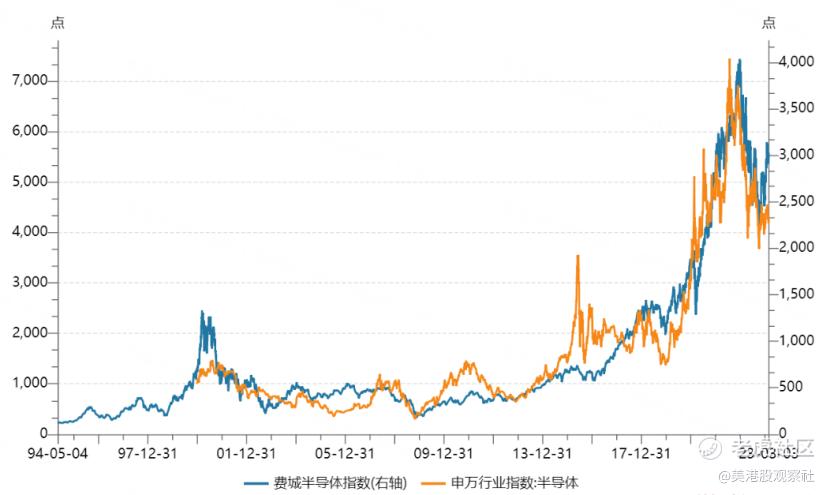

对于A股和H股,也就是国产芯片公司来说,虽然目前的反弹还比较弱势,但是,如果我们把时间拉长看,中国芯片公司整体的走势跟美国半导体公司走势是非常一致的,而且在2010年和2015年都表现了更高的弹性。

而且,除了半导体行业的周期性复苏所带来的行业贝塔收益外,国产芯片还有国产替代的增量逻辑,能够撬动更多的阿尔法收益。

目前,在芯片生产的很多环节中,国产替代率依然很低,尤其是在高端领域,国产替代率还会更低。比如,在芯片设计环节,CPU、GPU、FPGA、AI芯片等国产替代率都在5%以下。模拟IC芯片的国产替代率较高,在15%左右。在系统软件环节,EDA/IP、工业软件、办公软件等国产替代率都在10%以下。EDA是芯片设计的工具,美国Cadence、Synopsis,还有德国西门子垄断了全球80%的市场,美国去年8月还发布了EDA软件出口禁令,进一步封锁中国半导体产业。

而在半导体生产设备环节,光刻机、刻蚀机、PECVD、PVD等国产替代率都在5%以下,在用于生产7纳米以下芯片的EUV光刻机环节,全球只有ASML公司能够生产,中国还没有实现国产替代。在生产材料环节,靶材、大硅片、掩膜版等国产替代率也不高,都在15%以下。

所以,总体来看,我国芯片各个环节的国产替代率还有很大的提升空间,而且最重要的是,替代率一定会提升上去。为什么说一定会提升上去呢?首先,美国将半导体行业作为扼制中国发展的必要手段,从禁售到实体清单,千方百计地限制中国半导体行业的发展。中国要成为科技强国,就只能走国产替代的路子。我们再回到开头说的,国家要发挥新型举国体制优势发展芯片行业,在举国体制的优势下,国家有能力实现国产替代。

当然,要实现全部的国产替代不是一时半会能够实现的,可能需要几代人的时间,但是进程不会中断。上海微电子已经成功研发了28纳米DUV光刻机,华大九天的EDA软件已经占据了国内EDA市场6%的份额,成为国内市场第四大EDA工具企业。比亚迪半导体、凌鸥创芯、杰发科技在车规MCU芯片上也不断取得突破,抢占恩智浦、英飞凌等老牌厂商的市场份额。

站在当下的视角看,半导体行业周期性复苏,带来贝塔收益,国产替代循序渐进,带来阿尔法增量,整个行情还是非常值得期待的。

$台积电(TSM)$ $英特尔(INTC)$ $中芯国际(00981)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26