财信研究评2月CPI和PPI数据:春节错位和需求偏弱致通胀回落

春节错位和需求偏弱致通胀回落

2023年2月CPI和PPI数据点评

核心观点

一、春节错位和需求偏弱共致CPI同比涨幅回落。食品方面,受节后需求回落、天气转暖供给增加等因素影响,2月份猪肉、鲜菜等主要食品价格环比均季节性下跌,贡献了本月CPI增速降幅的六成左右。非食品方面,节后服务需求回落导致核心CPI再回“零时代”,加上油价受高基数拖累支撑作用减弱,非食品价格创近两年来新低,贡献了CPI增速降幅的四成左右。<?XML:NAMESPACE PREFIX = "O" />

二、预计3月份CPI约增长0.7%,较2月份略有回落。一是预计3月食品价格环比降幅有所收窄;二是上半年猪肉将继续对CPI形成正向拉动,但力度偏弱;三是预计短期非食品价格延续缓慢回升态势;四是3月份CPI翘尾因素基本持平于2月份。

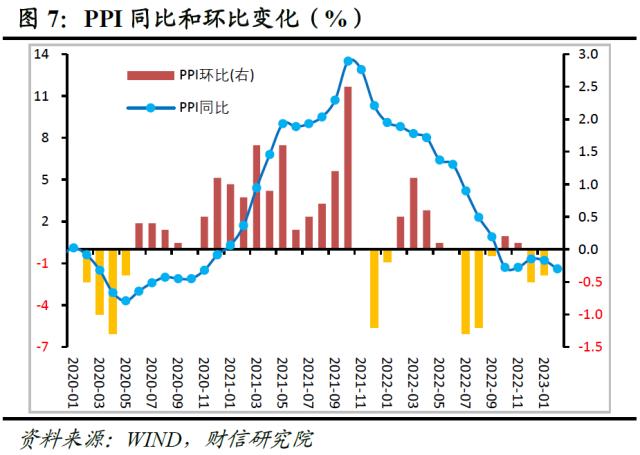

三、翘尾因素回落是PPI降幅扩大主因。2 月PPI同比降幅扩大0.6个百分点至-1.4%,其中翘尾因素较上月回落0.5个百分点,PPI环比持平。分行业看,基建和原油链条行业PPI环比正增长,下游行业价格却普遍回落,指向上游涨价传导作用偏弱,国内需求不足问题依然突出。

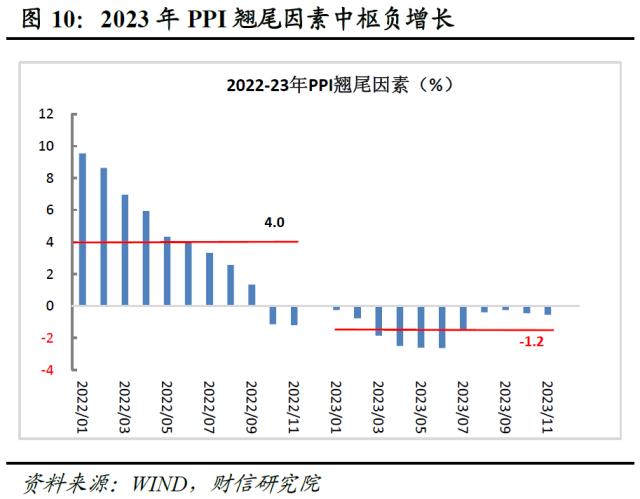

四、预计3月PPI增长-2.2%左右,降幅继续扩大。一是3 月份PPI翘尾因素较2月份回落1.0个百分点左右;二是基建需求释放对工业品价格形成支撑,但地产负向拖累短期难消;三是受高基数和地缘政治风险影响,上半年原油价格同比降幅或继续扩大,对PPI形成压制。预计二季度为全年低点。

正文

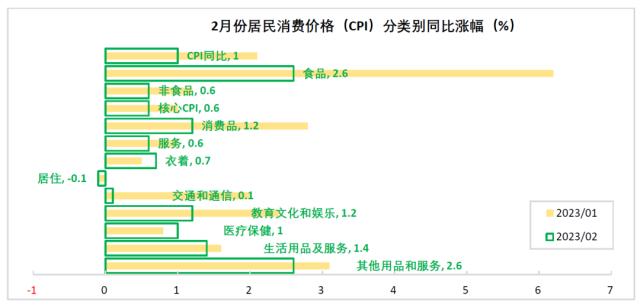

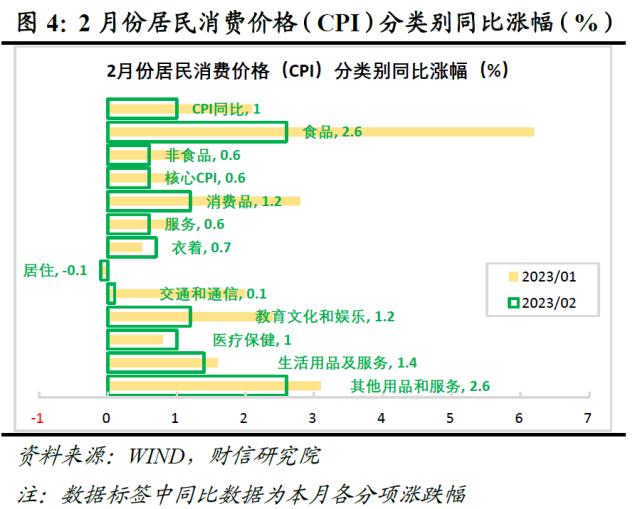

事件:2023年2月份全国居民消费价格指数(CPI)环比下降0.5%,同比上涨1.0%,涨幅较上月回落1.1个百分点;工业生产者出厂价格指数(PPI)环比增长0%,同比下降1.4%,降幅较上月扩大0.6个百分点。

一、春节错位和需求偏弱是CPI同比涨幅回落主因,预计3月份CPI约增长0.7%

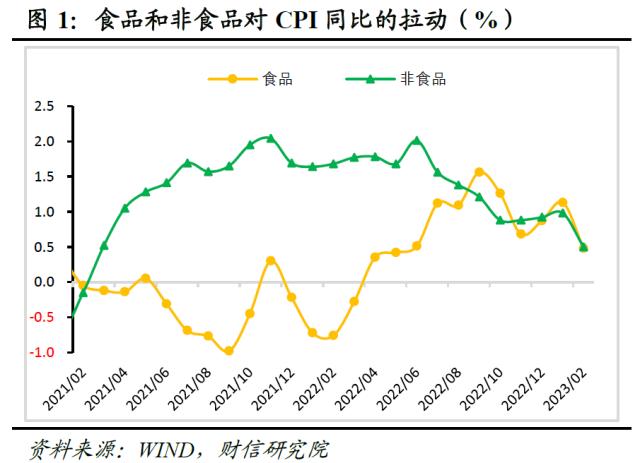

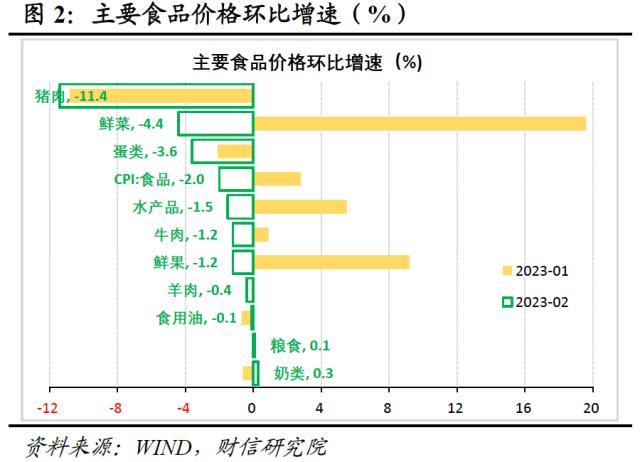

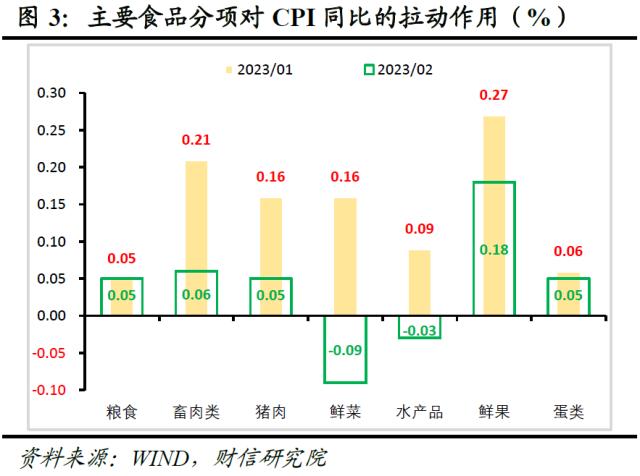

节后需求回落和供给增加共致食品价格由涨转跌。2月食品价格环比由上涨2.8%转为下降2.0%,同比涨幅下降3.6个百分点至2.6%,影响CPI上涨约0.48个百分点,较上月回落约0.65个百分点(见图1)。其中,受猪肉供给持续增加影响,猪肉价格环比降幅扩大0.6个百分点至-11.4%,同比涨幅回落7.9个百分点至3.9%,对CPI同比的拉动作用较上月回落0.11个百分点;受节后需求回落、市场供应增加影响,鲜菜价格环比由上涨19.6%转为下跌4.4%,鲜菜价格同比由上涨6.7%转为下跌3.8%,其对CPI同比的拉动作用较上月回落约0.25个百分点(见图2-3);节后需求回落背景下,其他主要食品价格环比基本均出现下跌,水产品和鲜果对CPI同比的拉动作用合计回落约0.21个百分点。

服务需求回落和油价支撑减弱,非食品价格降至低位。2月非食品价格同比上涨0.6%,较上月回落0.6个百分点,创2021年4月份以来新低(见图1),对CPI同比的拉动作用较上月回落0.48个百分点。非食品价格内部呈现如下几个特征:一是受节后需求季节性回落影响,服务业价格出现明显回落,如CPI服务、旅游同比分别增长0.6%和3.0%,较上月回落0.4和8.2个百分点;二是受高基数和国际油价下跌共同影响,2月份交通工具用燃料价格增速较上月回落5.0个百分点,对非食品价格的支撑作用减弱。

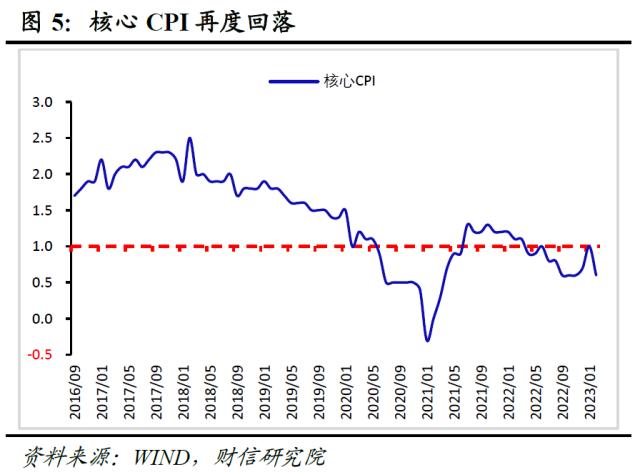

核心CPI再回“零时代”,短期恢复斜率或偏缓。2月剔除食品和原油的核心CPI同比增长0.6%,较上月下降0.4个百分点,再次降至“零时代”(见图5),反映出国内服务业需求恢复依然偏慢,疫后居民需求恢复需要一段时间。往后看,随着国内疫情基本结束,未来消费场景放开将对服务业需求恢复形成提振,核心CPI企稳回升是大概率事件,但居民消费需求的恢复仍面临波折和不确定性,预计短期核心CPI修复斜率偏缓。

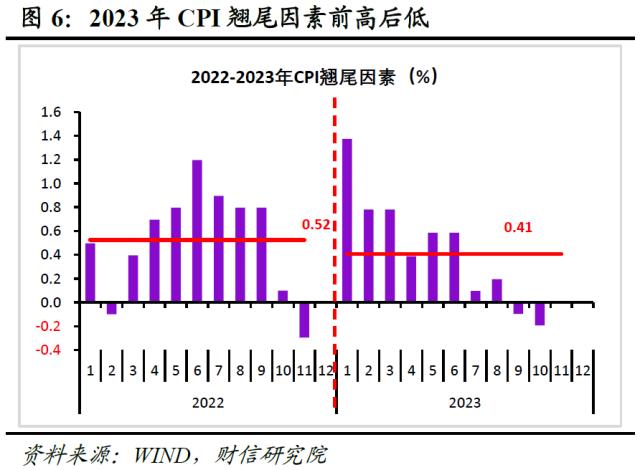

预计3月CPI同比增长0.7%左右。一是预计3月食品价格环比降幅有所收窄。根据农业部数据,截止到3月8日,28种重点监测蔬菜、7种重点监测水果、猪肉价格环比增速分别为-4.5%、0.3%、-0.2%,蔬菜价格由涨转跌,猪肉价格降幅大幅收窄,预计2月份食品环比降幅有所收窄。二是预计随着疫情对猪肉需求抑制作用减弱,未来猪肉价格有望趋于稳定,加上2022年上半年猪肉基数偏低,预计上半年猪肉将继续对CPI形成正向拉动,但力度偏弱;三是服务业需求恢复对核心CPI形成支撑,但高基数下能源或持续拖累非食品,加上居民消费需求恢复仍面临不确定性,预计短期非食品价格延续缓慢回升态势;四是3月份CPI翘尾因素基本持平于2月份(见图6)。

二、翘尾因素回落是PPI降幅扩大主因,预计3月PPI增长-2.2%左右

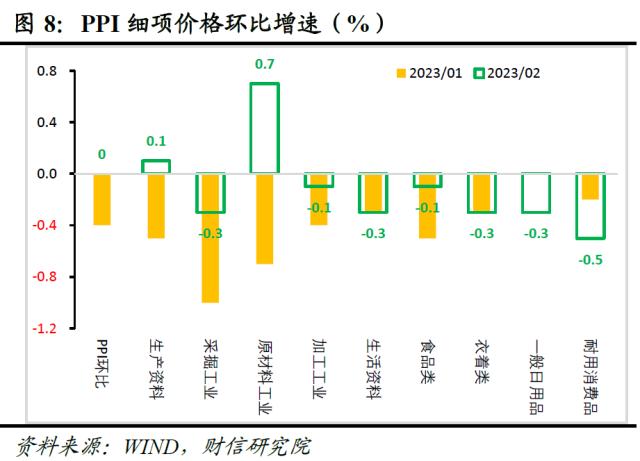

2月份工业生产者出厂价格(PPI)同比下降-1.4%,降幅较上月扩大0.6个百分点(见图7),主要原因在于翘尾因素大幅回落0.5个百分点,而新涨价因素受复工复产加快支撑整体平稳。其中,生产资料和生活资料分别同比下降-2.0%和增长1.1%,分别较上月回落0.6和0.4个百分点,两者价格同步回落是PPI同比降幅扩大主因。从环比看,生产资料环比转正至0.1%,原材料环比转正是主因,采掘和加工环比降幅也均有所收窄;生活资料环比持平于上月的-0.3%,耐用消费品和一般日用品环比降幅扩大是主要拖累,显示出上游涨价传导作用依然偏弱。(见图8)。

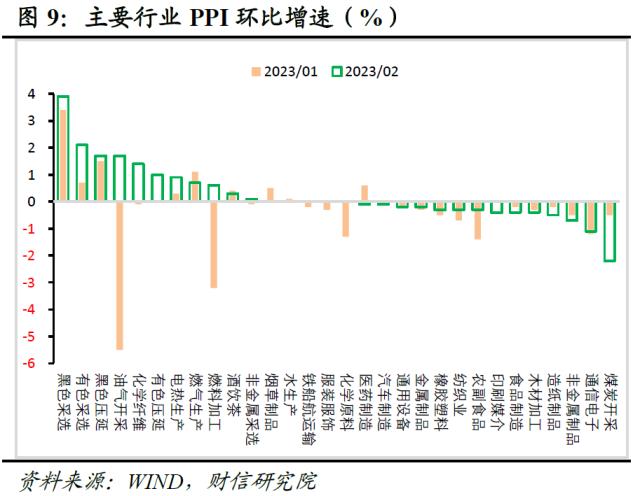

从行业看,基建和原油链条行业价格环比上涨,下游行业价格普遍回落。一是受年初重大项目集中开工、复工影响,黑色金属矿采选业、有色金属矿采选业、黑色金属冶炼及压延加工业等行业价格环比增速均有所提高,而煤炭开采行业价格受天气转暖需求季节性回落影响环比降幅有所扩大(见图9);二是受前期国际原油价格上涨滞后影响,本月输入性通胀压力有所增强,如石油和天然气开采业、化学纤维制造业、石油煤炭及其他燃料加工业等原油产业链出厂价格环比均出现上涨;三是农副食品、通信电子、食品制造业、纺织业等下游行业PPI价格环比增速均为负,说明国内需求恢复依然偏慢,下游商品提价仍面临困难。

预计3月份PPI增长-2.2%左右。一是3月份PPI翘尾因素较2月份回落1.0个百分点左右(见图10);二是国内基建、地产需求释放将对国内定价商品价格形成一定支撑,但短期地产或仍为负向拖累;三是受地缘政治风险仍大和全球衰退预期减弱影响,大宗商品价格整体或呈震荡走势,但受基数走高影响,上半年原油价格对PPI的拖累作用大概率有所增强。

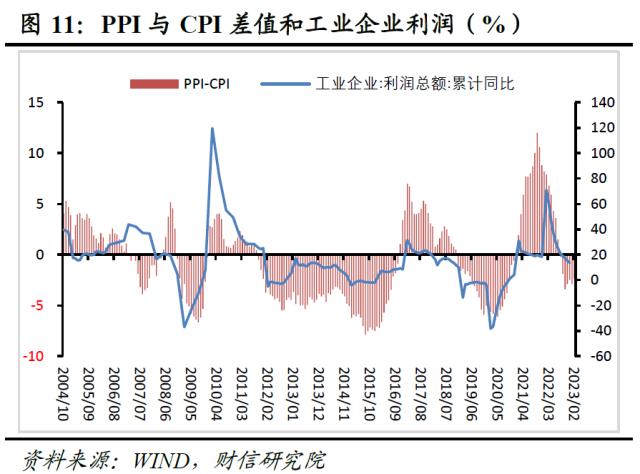

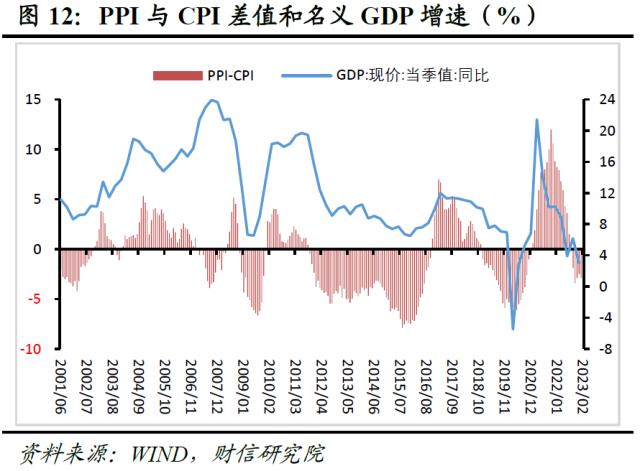

三、预计未来PPI和CPI负剪刀差将有所扩大,短期对工业企业利润的支撑或有所减弱

PPI和CPI剪刀差在一定程度上反映了工业企业盈利空间的变化。PPI和CPI剪刀差的扩大,通常意味着企业利润和经济动能的持续修复(见图11-12)。但本轮PPI和CPI剪刀差扩大,主要是由上游原材料涨价驱动的,结构性特征显著,不是全面性涨价。在国内需求恢复偏弱的情况下,中下游行业转移成本能力依然较弱,导致上游原材料上涨对中下游利润的挤占作用较强,进而压制中下游企业投资扩产意愿,不利于国内经济动能的恢复。

2月份PPI和CPI的剪刀差由上月的-2.9%变为-2.4%,两者负剪刀差有所收窄,预计短期内PPI降幅将继续扩大,加上服务业修复对CPI形成支撑,未来两者负剪刀差或重回扩大趋势,对工业企业利润的支撑或继续减弱。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26