Mysteel参考丨浅述工业线材重要下游-紧固件行业发展概况

概述:作为工业线材最重要的下游产业之一,紧固件行业发展状况对工业线材品种有其直接影响。目前螺纹紧固件如螺栓、螺母的母材以冷镦钢为主;拉丝材Q195、Q235以生产铁丝、铁钉、铆钉等小五金标准件流入市场。据Mysteel统计,2022年全国样本工业线材冷镦钢钢厂产量为5361.4万吨,较2021年增加639万吨,同比增长13.53%,其中冷镦钢产量为995万吨,拉丝材1795万吨。中国机械通用零部件工业协会紧固件分会统计2021年中国紧固件产量达898.99万吨,同比增长8.97%,预计2022年我国金属紧固件产量为928.93万吨,2023年将达977.98万吨。本文就将对该行业概况进行简单阐述。

一、紧固件简介

1.紧固件的特点及应用

紧固件是紧固两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称。按照产品形态划分,紧固件包括螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、挡圈、垫圈、销、铆钉、组合件和连接副、焊钉等十二个大类。

它的特点是品种规格繁多,性能用途各异,而且标准化、系列化、通用化的程度也很高。因此,也有人把已有国家标准的一类紧固件称为标准紧固件,或简称为标准件。

目前广泛应用于包括能源、电子、电器、机械、化工、冶金、模具、液压等等行业,在各种机械、设备、车辆、船舶、铁路、桥梁、建筑、结构、工具、仪器、化工、仪表和用品等上面,都可以看到各式各样的紧固件。

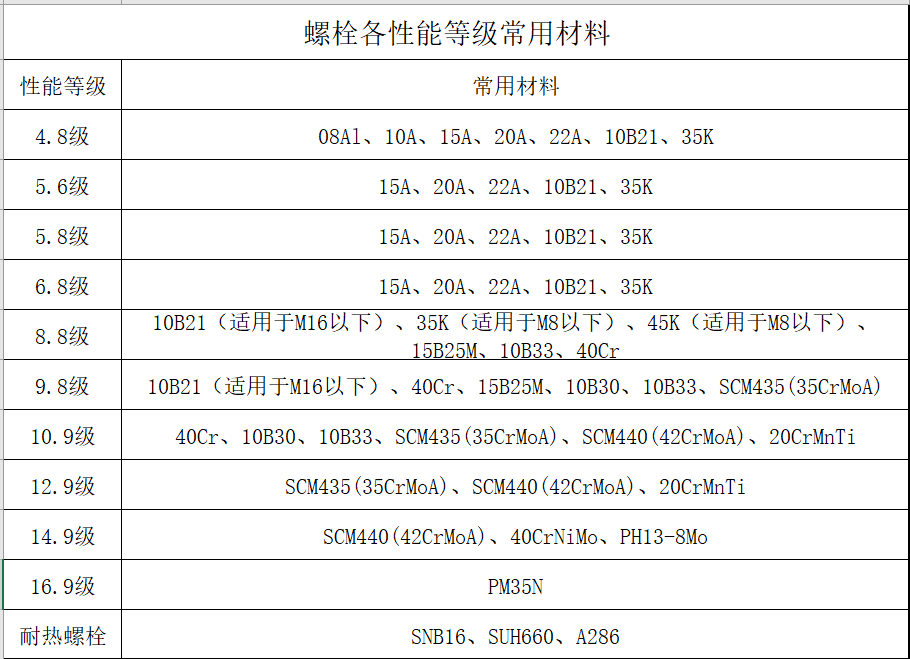

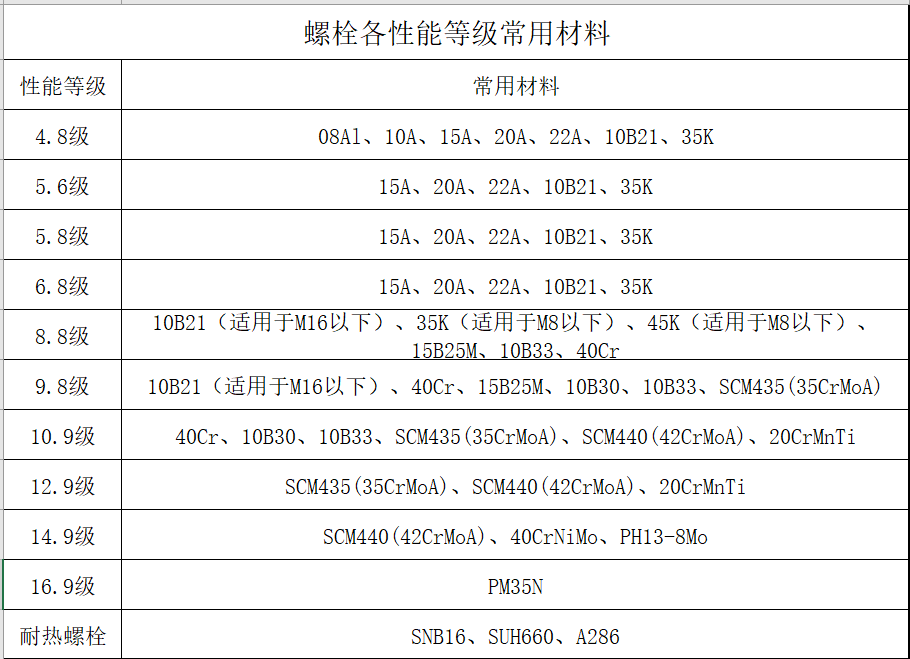

图1:螺栓各性能等级常用材料

数据来源:公开资源整理

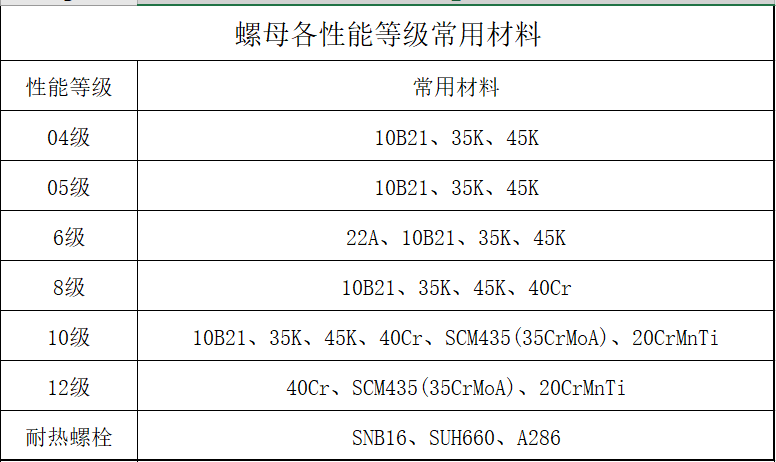

图2:螺母各性能等级常用材料

数据来源:公开资源整理

2.紧固件行业产业链情况

紧固件行业上游主要包括原材料和紧固件生产设备,其中原材料包括钢材、铜和铝等有色金属以及塑料。紧固件生产设备包括冷镦机、热锻机等。钢材代表企业有宝钢股份、首钢股份、马钢股份、太钢不锈、江西铜业、铜陵有色、南山铝业、明泰铝业等,塑料材料主要供应商包括科思创、中国石化、新疆中泰、陕西北元。

紧固件行业中游为紧固件的生产环节,按紧固件材料分可以分为金属紧固件生产和塑料紧固件生产。代表企业有晋亿实业、浙江东明、超捷紧固、瑞玛精密、七丰精工等。

下游应用范围广泛,包括汽车、机械、家电、建筑、轨道交通、航空航天、电子工业、船舶制造等。

3.紧固件行业区域分布情况

(1)区域发展情况

从我国紧固件产业链企业区域分布来看,紧固件产业链企业主要分布在河北、江苏和浙江三个省份,其次是山东、广东等省份;其余地方,如陕西、湖北、河南、安徽等省份虽有企业分布,但是数量较少。

从上市企业分布情况来看,浙江和江苏是我国紧固件产业发展最好的两个省份,其中浙江省拥有海盐和温州两大紧固件产业集聚区,培育了包括晋亿实业、长丰精工、荣亿精密、长华集团在内的多家紧固件行业龙头企业,而江苏省则拥有瑞玛精密、振江股份等细分领域紧固件龙头企业。

除海盐和温州外,河北省邯郸市永年区也是我国紧固件产业重要的集聚区之一,虽然目前永年产业区企业规模及销售体量不及江浙地区,但影响力也在不断提升,出口订单日益增加。

(2)代表企业发展情况

我国紧固件行业企业大致可以分为两大派系,一类是专注于单个或少数几个领域的紧固件生产商,代表性企业包括富奥股份、超捷紧固、振江新能源和长华集团等;另一类是覆盖多个领域紧固件的生产商,代表性企业包括晋亿实业、瑞玛精密、七丰精工和荣亿精密等。总体来看,生产覆盖多个领域紧固件产品的企业要多于专注于单个领域紧固件产品的企业。

晋亿实业是国内紧固件行业龙头企业,是全球最大的紧固件制造厂商之一,生产国标(GB)、美标(ANSI)、德标(DIN)、意标(UNI)、日标(JIS)、国际标准(ISO)等各类高品质螺栓、螺母、螺钉、精线及非标准特殊紧固件,服务全球客户,拥有行业内领先的产品质量和服务质量,同时公司是铁路扣件系统的集成供应商,扣件系统产品种类齐全,是国内唯一一家能够自主生产制造全套时速250公里和350公里高铁扣配件及整件产品的企业,在行业内拥有较高知名度。

目前,公司紧固件产品涵盖了电力、铁路、汽车、自行车、钢结构等多个应用领域,可以说,晋亿实业是我国紧固件行业产品种类最为丰富的企业。

据晋亿实业公报数据来看,2018年以来,公司紧固件产量总体呈下降趋势,其中2018年产量为357476吨,为近年来最高,到2020年下滑至214999吨,2021年小幅回升至241067吨,但与疫情前相比仍有一定的差距。销量方面也呈现同样的走势,2021年晋亿实业实现紧固件销量243749吨。

目前,晋亿实业产品已经远销美洲、欧洲、非洲等地区,2021年晋亿实业主营业务收入中,89%来自于国内,11%来自于境外,从毛利率水平来看,国内业务毛利率为21.91%,而境外业务毛利率为19.67%。2018年以来,公司研发投入持续上升,2021年已经达到了1.25亿元,占公司营业收入的4.35%。2018年以来,公司研发投入持续上升,2021年已经达到了1.25亿元,占公司营业收入的4.35%。毛利率方面,近三年公司毛利率先升后降,2021年为23.57%,同比下降近2个百分点,但在同行业中仍处于较高水平。

4.紧固件行业发展现状

(1)全球紧固件行业发展现状

全球工业紧固件市场规模从 2016 年的 849 亿美元预计增长至 2022 年的 1,165 亿美元,年均复合增长率预计为 5.42%。

近年来,随着中国、美国、俄罗斯、巴西、波兰和印度等国家在经济与工业上的发展,将进一步带动紧固件需求的增长。此外,家用电器、汽车工业、航空航天制造业、建筑工业、电子工业、机械装备制造业以及制造业售后市场等行业的增长,亦将刺激紧固件市场需求的上扬。

美国、德国、英国、法国、日本和意大利是紧固件的进口国,同时也是高品质紧固件产品出口国。在产品标准方面,美国、日本等制造业发达国家发展起步早、行业标准完善,紧固件生产存在一定技术优势。

(2)中国紧固件行业发展现状

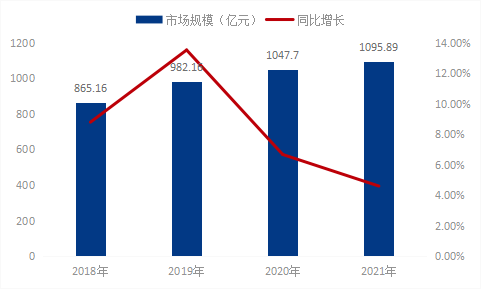

我国目前是紧固件第一大生产国,近年来紧固件行业总体保持稳定增长趋势。相关数据显示,2018-2021 年我国紧固件产量由 547.97万吨增长至691.09万吨,增幅为26.12%;2012-2021 年我国紧固件行业收入由 865.16亿元增长至 1095.89 亿元,增幅为26.67%,2018至2019年增速最快,同比增速13.52%,2021年市场规模达1095.89亿元,同比增速4.60%。

图3:2018-2021年中国紧固件市场规模统计图(单位:亿元)

数据来源:公开资料整理

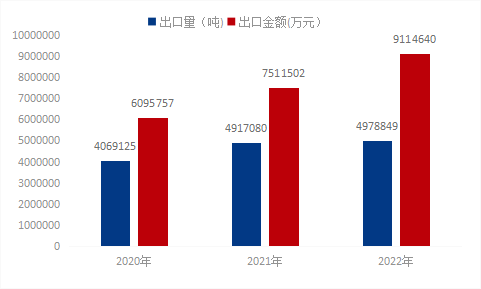

目前我国不仅是世界上紧固件生产产量最大的国家,其出口量也稳居第一。得益于我国工业的飞速发展,被誉为“工业之米”的紧固件行业迎来蓬勃发展。2022年全国紧固件出口量达4978.85吨,同比增长1.25%,出口金额为9114.64万元,同比增长21.34%;出口量增速放缓,出口金额有明显提升。随着疫情放开,经济恢复,需求转好,预计2023年增速点或将突破2%。

图4:2020-2022年全国紧固件出口量以及销售金额统计图(单位:万吨、万元)

数据来源:海关总署

随着技术的积累、设备的更新和资金投入,我国紧固件产品结构持续优化,紧固件产品如智能家电紧固件、轿车高性能异型紧固件系列产品、汽车发动机专用紧固件、定制化组合螺栓、钛铝合金紧固件、碳纤维紧固件等不同材料、不同设计的新型紧固件等产品取得了长足发展。我国自主生产的紧固件产品在家电、汽车、风电、高铁、航空航天等应用领域不断拓宽、深入,在可预见的未来,国产紧固件产品在下游领域的应用将日趋广泛。

5.紧固件下游分析

紧固件产品的下游应用领域广泛,包括家用电器、汽车工业、航空航天制造业、建筑工业、电子工业、机械装备制造业以及制造业售后市场等行业。近年来,随着我国国民经济稳步增长,家电消费和汽车消费市场保持旺盛的需求,目前我国已经成为全球最大的汽车消费市场和家电消费市场,下游行业的稳步发展成为紧固件行业发展的主要驱动力。

(1)家用电器

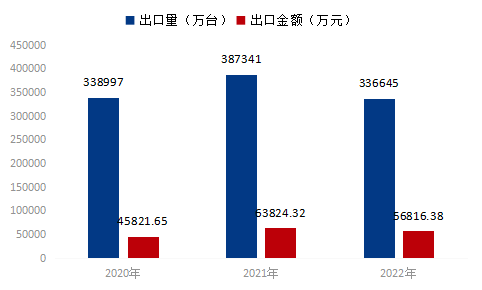

海关总署数据显示,2022年12月中国出口家用电器25566.4万台,同比下降20.7%;1-12月累计出口336645.4万台,同比下降13%。整体来看,全年家用电器市场出口量有所减少。家电行业对零部件的要求提升,推动紧固件行业生产设备和产品质量升级。

图5:2020-2022年全国家用电器出口量以及销售金额统计图(单位:万台、万元)

数据来源:海关总署

(2)汽车行业

图6:2020-2022年中国汽车产量统计图(单位:万辆)

数据来源:中汽协会行业信息部

中汽协数据显示,2022年12月,汽车产销分别完成238.3万辆和255.6万辆,产量环比下降0.3%,销量环比增长9.7%,同比分别下降18.2%和8.4%。从全年发展来看,2022年汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,延续了2021年的增长态势。2022年汽车出口继续保持较高水平,屡创月度历史新高。对于2023年车市的表现,中汽协方面分析称,随着相关配套政策措施的实施,将会进一步激发市场主体和消费活力,对于全年经济好转充满信心,加之2023年芯片供应短缺等问题有望得到较大缓解,预计2023年汽车市场将继续呈现稳中向好发展态势,呈现3%左右增长。这也极大的带动了上游紧固件行业的生产。

6.紧固件行业发展趋势

当前中国工业用紧固件产业的发展现状仍是大而不强。一方面国内工业用紧固件行业在很大程度上无法满足国家机械装备行业的生产需求,目前高强度、精度的工业用紧固件仍然依赖于进口;在低端市场,国内工业用紧固件竞争激烈,市场饱和呈水满则溢之状。另一方面,企业在技术、环保、能耗、设备、人才等竞争力在国际上仍有部分处于落后之势。

未来中国紧固件企业只有依靠质的提升、量的增长来获取利润,一批规模较小、技术实力薄弱、无自有品牌的紧固件企业将在转型创新中被淘汰出局。同时,紧固件行业目前面临着产业升级的要求。随着钢铁去产能及环保升级的要求,紧固件企业环保投入成本增加,低端产品竞争趋于激烈,利润相应降低,转型升级需求愈发强烈。

紧固件行业发展趋势可概括为三个方面:产品结构调整方向日渐明确、国内高端紧固件市场巨大且日益快速增长、绿色生产与产业集群趋势。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26