英虎机械拟冲主板IPO,产品结构单一风险如何解?

2023年3月7日,河北英虎农业机械股份有限公司(下称“英虎机械”)日前显示主板IPO获上交所受理,本次拟募资12.87亿元。

图片来源:上交所官网

英虎机械公司是国内领先的集自主研发、生产、销售和服务为一体的玉米收获机械专业制造商,公司主要产品为摘穗剥皮型和茎穗兼收型自走式玉米收获机,收获行数主要为三行和四行,可实现玉米的摘穗、剥皮、果穗集箱、茎秆切碎还田或回收等多种功能。其中:摘穗剥皮型自走式玉米收获机主要用于玉米果穗的收获作业,茎穗兼收型自走式玉米收获机能够同时实现玉米果穗的收获和茎秆的回收。

图片来源:公司招股书

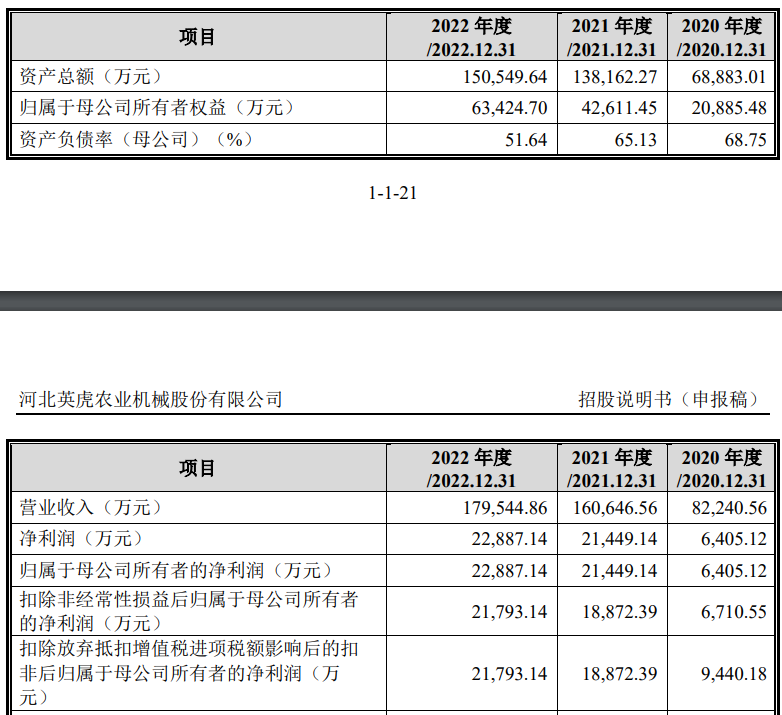

财务数据显示,公司2020年、2021年、2022年营收分别为8.22亿元、16.06亿元、17.95亿元;同期对应的归母净利润分别为6405.12万元、2.14亿元、2.29亿元。

根据天职国际出具的《审计报告》(天职业字[2023]8563号),2020-2022年,发行人归属于母公司股东的净利润(扣除非经常性损益前后孰低)分别为6,405.12万元、18,872.39万元和21,793.14万元,累计三年净利润为47,070.65万元;发行人实现营业收入分别为82,240.56万元、160,646.56万元和179,544.86万元,累计三年营业收入金额为422,431.98万元。

发行人符合并选择《上海证券交易所股票上市规则》第3.1.2条所规定的市值及财务标准中的第(一)项,即最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。

本次募资拟用于玉米收获机扩产项目、玉米收获机零配件项目、研发中心建设项目、补充流动资金。

英虎机械坦言公司面临以下风险:

1、行业政策变动及补贴调整风险

农业关系到温饱问题,战略地位高。通过完善的政策法规体系和政府强力的财政支持来保障农业机械化快速发展,是世界大多数发达国家和地区普遍、长期的做法。从2004年颁布《农业机械化促进法》以来,我国开始施行农机购置补贴政策,且补贴力度逐年加大,极大地促进了我国农业机械化和农机工业的发展。2021年我国农作物耕种收综合机械化水平为72.03%,农业机械化发展进程尚未结束,农机购置补贴政策预计仍将保持连续性和稳定性。

随着我国农机行业政策支持和财政投入的增加,农民购买农机的积极性提高,农机装备市场需求亦有所提升。若未来国家对农机行业的政策扶持力度减弱,出现农机购置补贴政策被取消、补贴金额减少、农机产品的单机补贴限额下调或补贴形式发生改变等情况,将可能导致农机装备市场需求减少,从而对公司的经营业绩造成不利影响。

根据农机购置补贴政策相关规定,申请补贴的机具应取得农业机械试验鉴定证书(农业机械推广鉴定证书)等资质证明。目前,公司所销售的产品属于农业机械补贴机具范围,均取得了农业机械推广鉴定证书。若未来因农机购置补贴范围发生调整,或公司销售的产品未能及时获得农业机械推广鉴定证书,或证书过期未能延续等因素导致公司产品不能获得农机购置补贴,将对公司的经营业绩造成不利影响。

2、产品结构单一风险

公司自成立以来一直专注于玉米收获机械领域,自主研制的英虎系列产品主要是收获行数为三行和四行,收获方式为摘穗剥皮型和茎穗兼收型的玉米收获机,公司产品结构较为单一。

2020年、2021年和2022年,公司玉米收获机销售收入分别为80,302.54万元、158,316.32万元和177,904.37万元,占营业收入的比例分别为97.64%、98.55%和99.09%,是公司营业收入的主要来源。如果未来玉米收获机产品所处市场发生变化、价格出现大幅下降,或者现有核心产品市场竞争力下降且新产品研发未达预期,公司将面临产品结构单一风险,将对公司的营业收入和盈利能力带来不利影响。

3、销售区域较为集中风险

目前,我国玉米种植区域主要分布在东北地区、黄淮海地区、西南地区和西北地区。由于上述区域地形特点、气候、玉米品种、种植农艺等存在一定差异,导致其对玉米收获技术的要求存在一定差异,从而使得玉米收获机在结构、性能等方面也会有一定的差异。

发行人生产的英虎系列产品的收获行数主要为三行和四行,其相关机型及作业方式主要适用于我国的黄淮海地区。报告期内,公司在黄淮海玉米种植区域实现收入占公司主营业务收入的比重分别为97.51%、97.68%和94.64%。根据“深耕黄淮海、拓展西北、布局东北”的战略布局,发行人于2022年成功推出摘穗板式割台玉米收获机的新机型,在西北地区取得了良好的销售突破;公司已研制出适应东北地区的新机型,计划于2023年向东北市场小批量供货。销售区域有望实现我国三大玉米种植区域全覆盖。

如果发行人不能保持黄淮海地区的市场份额,或黄淮海地区市场发生如自然灾害等对市场需求产生重大不利影响的突发事件,导致市场规模低于预期,将可能导致公司销售收入出现下滑。同时,若西北、东北地区的市场开拓进展不及预期,公司仍存在主要销售区域较为集中的风险。

4、市场竞争日趋激烈风险

随着近年来玉米机收率的不断提升,我国玉米收获机行业的发展较快。与此同时,市场竞争也日趋激烈,主要表现为:低端产品同质化较为严重,知识产权保护不足,低价竞争现象较为严重。

公司凭借优异的产品性能、良好的用户口碑和较强的竞争优势,报告期内业绩实现了较快增长。根据中国农业机械工业协会数据统计,2022年我国玉米收获机骨干企业的总销量达到43,059台,其中公司实现销量9,261台,销量位居国内自走式玉米收获机领域的第一名,但存在市场控制能力较弱的风险。

行业的集中化趋势决定了玉米收获机生产企业必须通过不断的技术升级创新、高效的售后服务以提升市场份额,方能应对未来日趋激烈的市场竞争。若公司生产的产品不能持续保持较强的竞争优势,则公司将在市场竞争中处于不利地位,从而导致公司产品销量、销售价格和经营业绩下降的风险。

5、产品毛利率下滑的风险

报告期内,扣除放弃抵扣增值税进项税额的影响后,公司综合毛利率分别为21.25%、19.27%和19.68%,毛利率有所波动。

受公司产品持续改进和配置升级的影响,公司单位产品成本有所增长。同时,公司产品成本中钢材、橡胶类原材料占比大,此类大宗商品的市场价格周期性波动对产品成本变动有较大影响。但是,发行人综合考虑市场竞争和提升市场地位等因素,并未同等幅度调整产品的销售价格,导致发行人报告期内综合毛利率有所波动。

未来若公司单位产品成本持续上升,且公司未能同等幅度提升产品售价,公司产品的毛利率将存在下滑的风险。

6、经营业绩下滑风险

在国家一系列政策支持下,凭借持续的产品更新换代、快速及时的售后服务和良好的品牌知名度,发行人在玉米收获机领域建立了较强的竞争优势。报告期内,公司实现营业收入分别为82,240.56万元、160,646.56万元和179,544.86万元,实现扣除非经常性损益后的归属于母公司所有者的净利润分别为6,710.55万元、18,872.39万元和21,793.14万元,近三年扣除非经常性损益后的归属于母公司所有者的净利润的年均复合增长率达到80.21%,呈现出较快增长的良好态势。

尽管目前公司所属行业的国家政策、市场前景、公司经营模式、公司竞争优势、营销及管理状况均未发生较大变化,但如果未来玉米收获机行业的市场需求发生不利变化;或公司产品创新不及时,未能适应行业的发展;或主要原材料价格上涨,且公司无法有效及时地进行价格传导;或玉米收获机行业的市场竞争加剧,公司未能保持差异化竞争优势,则公司将面临经营业绩波动风险,甚至存在经营业绩较大幅度下滑的风险。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26