Mysteel参考丨2023年全国熟料价格或将稳中偏强运行

一、2022年国内水泥熟料市场行情回顾

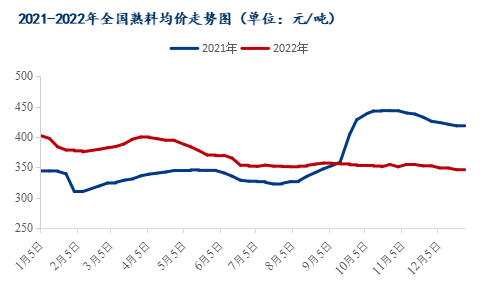

1. 2022年国内水泥熟料价格同比上涨1.37%

熟料作为水泥的半成品,加入一定比例的掺合料以后磨成不同标号的水泥,熟料成本占水泥生产成本的50%以上。据百年建筑调研数据显示,截至2022年12月31日,全国水泥熟料均价为363元/吨,较2021年同期上涨1.37%。

2022年1-2月,国内水泥熟料市场受疫情及春节停工影响,国内熟料价格走弱。但3月中下旬以后,受国际形势影响,国外进口熟料成本同步上涨,海运费激增,进口到我国国内熟料总量大大减少,市场竞争相对缓和,在一定程度上使得国内熟料价格拉涨。但好景不长,4月初以后,多地区疫情反复导致熟料价格一路走低,二、三季度熟料价格持续低迷,但由于动力煤等原材料成本持续高位,因此前三季度熟料价格仍高于2021年同期。四季度以来,各地受资金回款困难影响,市场需求低迷,国内熟料价格始终大稳小动,趋于平稳态势。

图1:近两年全国熟料均价走势图(单位:元/吨)

数据来源:百年建筑网

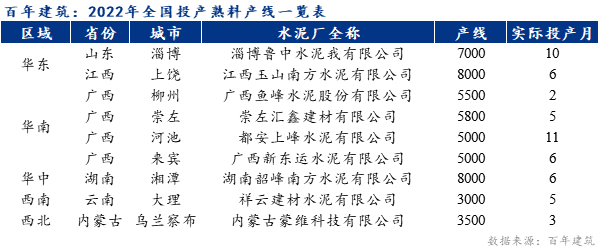

2.2022年国内水泥熟料新增产能情况回顾

据百年建筑统计,全国水泥熟料产线共计1545条,同比下降3.4%,熟料年产能达17.18亿万吨,同比下降8.5%。其中,2022年全国拟建26条水泥窑线,合计熟料年产能3921万吨,实际投产水泥熟料产线9条,同比下降55%,主要分布在华南地区,投产时间主要集中在上半年,合计熟料年产能1524万吨,较同期减少52%。

表1:2022年全国投产熟料产线一览表

数据来源:百年建筑网

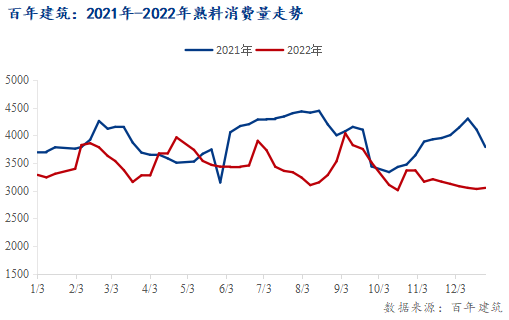

3.2022年水泥熟料市场消费量同比小幅下降

根据百年建筑网调研274家熟料生产企业熟料生产数据显示,截至2022年12月31日,国内水泥熟料总消费量13.52亿吨,较2021年小幅减少22%。2022年一季度熟料消费量走势与2021年基本相符,此时熟料消费量走高,主要春节过后粉磨站厂家积极补库,4月份国内疫情已过,市场需求陆续恢复,熟料价格跟进上涨。而后二季度市场淡季,熟料消费量走低。三季度前期熟料市场消费量稳中有涨,到8月底以后,熟料价格高位运行,粉磨站购买熟料积极性降低,熟料消费量开始下跌。而到10月以后,随着国内水泥熟料价格逐渐恢复正常,粉磨站年底前开始补库,因此消费量有所增加。

图2:近两年国内熟料消费量走势(单位:万吨)

数据来源:百年建筑网

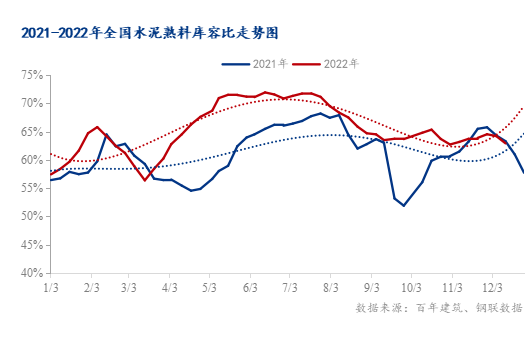

4. 2022年水泥熟料库存情况回顾

截止2022年12月31日,百年建筑网调研全国274家水泥熟料样本企业显示,窑线运转率46.15%,较2021年同期下降12.9个百分点;熟料库容比62.92%,较2021年同期下降0.6个百分点。东北、西北、华北等多地执行常态化错峰生产,湖南、川渝、贵州等地继续执行四季度错峰生产,另外市场需求不佳,部分企业自主停窑,窑线运转率持续下降,市场需求低迷,降库不明显。

图3:近两年国内熟料库容比走势(单位:%)

数据来源:百年建筑网

5. 2022年1-12月熟料进口量同比减少70%

2022年中国水泥熟料进口量延续了2021年下降趋势,全年进口水泥熟料总量838.48万吨,同比下降69.75%。从月度走势看,进口量集中在上半年的1-5月份。6月份后,水泥熟料进口量快速萎缩,7月份仅为0.1万吨。下半年的水泥熟料进口量下降到97万吨,比上一年同期下跌93%,进口量下降的主要原因:

一是我国沿海地区水泥熟料价格持续低位,2022年我国沿江沿海熟料价格快速下跌至低位,6月份后,在煤炭价格处于历史高位的背景下,沿江水泥熟料价格已经跌至340-370元/吨的低水平,价格比2021年同期大幅下跌100元/吨左右。二是主要进口来源国越南等地,原材料价格上涨,成品油和煤炭价格大幅上涨以及供应紧缺,导致水泥生产成本大幅增加。外加海运费等的大幅上涨,以美元结算的熟料成本大幅上升,使得进口熟料价格并不具备优势。

图4:近两年国内进口熟料总量一览(单位:万吨)

数据来源:海关数据

二、2023年国内熟料市场展望

1. 预计2023年国内水泥熟料产量低于2022年

目前行业已经步入需求平稳下滑、产能严重过剩、成本高企、转型加快的重要转型期。在此背景下,水泥行业或将更加注重供应端控制,减少水泥供应,保证行业稳增长。

第一,抓错峰、稳增长。在产量上,企业或将更加严格执行错峰生产,大企业带头,所有企业参与,在落实好“两部委”常态化错峰生产政策的同时,建议根据市场供求情况、季节性销售特点和疫情汛情等不可抗力因素影响,以省级为单位,坚决开展区域性的统一刚性错峰。

2022年末,多地水泥企业错峰加码,但更多是企业根据自身经营情况,自主停窑,预计2023年部分产能过剩区域错峰计划将更加严格,另外随着水泥运输条件优化,全国水泥企业一盘棋,不排除华东、华南等水泥需求旺盛地区也将出现错峰加码情况。

第二,控新增、去产能。完善产能减量置换办法,严格产能置换项目审批,加大产能置换比例,争取政策支持通过提高环保、能耗、排放、质量、安全、技术等标准压减过剩产能。行业已经全域性严重过剩,新的产能置换要慎之又慎,所有置换项目不得增加本区域实际产能。大企业要率先停止置换新增产能和技改新增产能项目建设,并积极促进全行业停止置换新增产能和改造扩建新增产能项目建设。积极促进完善产业政策,鼓励多种形式的企业兼并重组,建议试点设立区域市场整合基金等,进一步提高全国及区域产业集中度。

在水泥行业产能严重过剩情况下,新增熟料产能投放或将减少。在行业下行压力较大的情况下,民营企业生存空间缩小,大企业更多通过收购民营企业,优化自己布局;通过延升产业链,比如新增果料、混凝土业务提升企业盈利水平。

第三,抓环保,促转型。工信部、国家发改委等四部门联合印发《建材行业碳达峰实施方案》,提到加强建材行业二氧化碳排放总量控制,研究将水泥等重点行业纳入全国碳排放权交易市场,促进水泥行业绿色低碳转型、淘汰。

根据百年建筑调研274家熟料生产企业产能利用率数据显示:2022年二、三季度,企业水泥产能利用率均低于2021年同期水平,其主要原因为多地受市场需求影响,水泥库存持续高位,为缓解库存压力,多地停窑时间有所延长,熟料产能下降。

2023年在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出,支持有条件的地方和重点行业重点企业率先达到碳排放峰值。水泥产业的碳排放主要来源于水泥熟料的生产过程,资料显示,每生产1t水泥熟料就会排放约1t二氧化碳,而水泥行业又是作为国民经济的支柱性产业之一,碳排放量不容忽视。在“碳中和”“碳达峰”的政策加持下,2023年水泥熟料的产量会进一步缩减,水泥熟料产能利用率或将小幅下降,低于2022年同期水平。

2. 2023年水泥熟料需求量或小幅低于2022年

在投资加码,项目提前储备等利好政策的支持下,基建需求进一步释放 ,但由于房地产行业的低迷,基建增量难以对冲房地产下行带来的需求空缺,因此预计2023水泥需求量或低于2022年,而水泥需求的低迷也将带动水泥熟料的需求量或将小幅低于2022年。

3. 2023年熟料价格或有所上行

2023年开年,动力煤价格受宏观调控持续下行,熟料成本逐步下降。但水泥行业在“能耗双控”相关政策背景下,部分地区窑线停窑天数增加,熟料产量减少,供应或持续减少。此外,由于国际海运费用高位运行,且国外熟料成本居高不下,国内市场需求较往年有所下行,外来熟料进入量有所减少,市场竞争格局相对缓和。因此,预计熟料价格在需求供应量减少的背景下或将震荡偏强运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26