债市早报:银行间主要利率债收益率普遍上行1-2bp,10年期美债收益率再度突破4%

金融界3月3日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】3月2日,流动性延续宽松,主要资金利率多数继续下行;银行间主要利率债收益率普遍上行1-2bp;卓越集团旗下深圳市卓越商业管理有限公司于近期完成美元债提前回购及兑付,中融新大无法筹措资金如期兑付18中融新大MTN001”本息;转债市场指数窄幅震荡转弱;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【刘鹤调研集成电路企业并主持召开座谈会】国务院副总理刘鹤3月2日在北京调研集成电路企业发展并主持召开座谈会。刘鹤强调,发展集成电路产业必须发挥新型举国体制优势,用好政府和市场两方面力量。政府要制定符合国情和新形势的集成电路产业政策,设定务实的发展目标和发展思路,帮助企业协调和解决困难,在市场失灵的领域发挥好组织作用,引导长期投资,对国内人才给予一视同仁的优惠政策,对外籍专家给予真正的国民待遇,帮助企业加快引进和培养人才。与此同时,必须高度重视发挥市场力量和产业生态的重要作用,建立企业为主体的攻关机制,依靠企业家实现集成电路产业的健康发展,特别要善于发现和珍惜既懂技术又有很强组织能力的领军人才,给予他们充分的发挥空间。必须始终坚持国际合作,广交朋友,扩大开放,坚定维护全球产业链供应链稳定。

【国家发改委:努力开创2023年扩大制造业中长期贷款工作新局面】近日,国家发展改革委财金司在山东省烟台市组织召开扩大制造业中长期贷款投放和中小微企业融资监测培训暨现场会。各省、自治区、直辖市、计划单列市和新疆生产建设兵团以及部分地级市发展改革委相关工作负责同志,21家全国性金融机构相关部门负责同志参加会议。会议指出,制造业是立国之本、强国之基,要充分认识扩大制造业中长期贷款对当前推动经济整体好转和长期实现高质量发展的重要意义。会议要求,各方面要察实情、出实招,努力开创2023年扩大制造业中长期贷款工作新局面。要继续做好项目推送,着力解决银企信息不对称问题。要探索建立地方政府增信机制,鼓励地方政府量力而行采取措施,发挥财政资金“四两拨千斤”作用。要建立制造业中长期贷款备选项目库机制,以组织项目带动制造业投资,促进地区产业转型发展。要建立金融风险防控机制,提高制造业贷款投放的可持续性。

【上海金融法院发布《债券纠纷法律风险防范报告》】3月2日,上海金融法院召开新闻发布会,发布《债券纠纷法律风险防范报告》。《报告》对上海法院2018-2022年受理的债券纠纷案件进行统计分析,发现此类案件呈现以下特点:案件数量冲高回落,纠纷联动效应明显,案件数量于2019年达到高峰,近两年呈现整体回落趋势,债券违约风险有序释放。债券纠纷与其他融资类案件常联动出现,围绕债券评级下调、估值调整等引发了一系列与资管产品相关的衍生纠纷。原告以机构投资者为主,被告类型呈多样化趋势,96.17%的案件原告为机构投资者,违约纠纷持有人自行起诉占比达95.04%。被告涵盖债券发行人、担保人、中介机构及债券投资者等四类,中介机构的涉诉比例为7.6%。纠纷覆盖全周期,债券违约占主体,纠纷涉及发行、交易、偿付各个阶段,公司债券交易纠纷占比为90.76%,案件类型以债券违约为主。

【山东省潍坊市举办债券市场投资人座谈会】3月1日上午,山东省潍坊市地方金融监管局联合市财政局、市国资委举办债券市场投资人座谈会,邀请券商、基金、保险资管及银行等32家金融机构到场参会。会议由潍坊市委金融工委书记、市地方金融监管局党组书记刘锡田主持,市人大常委会党组副书记、副主任田民利出席会议并讲话。市财政局党组成员、副局长刘明,市政府金融顾问宋晓明围绕全市国企债务管理情况、国企融资措施和下步工作计划等事项进行了详细介绍,并与在场投资人展开深入交流沟通。下一步,潍坊市委、市政府将坚持全市“一盘棋”思路,以国企转型改革为重点,统筹市县两级资源,打造规模化、产业化、资产证券化的国企平台,保障好投资者的资金安全。

【2月房企信用债发行回暖】据中指研究院最新监测数据,2023年2月房地产行业信用债融资332.4亿元,同比上升15.54%,环比上升11.84%;海外债发行20.70亿元;信托融资39.24亿元,同比下降58.65%,环比上升2.99%;ABS融资56.15亿元,同比下降17.24%,环比下降56.27%。由数据可见,房企信用债发行总量正稳步上升,发行进入稳定区间,不过民企发行仍以优质房企为主,且需增信担保工具支持。从发行成本来看,今年来利率环比有所上升,发债融资成本较去年有所增加。中指研究院企业研究总监刘水表示,当前融资环境确实正在回暖,房企各融资渠道基本通畅,但投资人对行业风险仍有顾虑和考量,造成资金实际落地尚有一定阻碍。

【广东省发布推动经济高质量发展的两个文件】3月2日,广东省发布了推动经济高质量发展的两个文件,分别为《广东省激发企业活力推动高质量发展的若干政策措施》和《2023年广东金融支持经济高质量发展行动方案》。其中均提出多项房地产支持措施,包括合理确定商业性个人住房贷款的最低首付款比例、最低贷款利率要求,落实居民换购住房个人所得税政策,住房公积金贷款重点支持职工首次购房,支持房地产企业用好股权融资政策,对并购出险和困难房地产企业项目的并购贷款暂不纳入房地产贷款集中度管理等。同时,广东还提出以横琴、前海、南沙三大平台金融开放创新为重点,共建粤港澳大湾区国际金融枢纽,实施三大“金融+”工程,力争2023年全省新增社会融资规模4万亿元,全年境内上市公司增加70家以上。

(二)国际要闻

【亚特兰大联储主席称今年夏季中后期将有条件暂停加息】3月2日,美联储三位高官相继就当前美国的经济形势以及对加息的态度阐述观点。其中,亚特兰大联储主席博斯蒂克称,倾向于在3月政策会议上继续加息25个基点,但还需要观察更新的经济数据。若经济数据强于预期,就需要调整对未来利率走势的预期。当前离物价恢复稳定还有很长的路要走,美联储可能在今年夏季中后期暂停加息。同日,美联储理事沃勒表示,如果经济指标继续比预期更热,他将比他目前的展望更倾向于加息,并预计本轮加息的终端利率将介于5.1%至5.4%之间。当前,他仍然赞成在3月份加息25个基点,但如果数据持续火热,则愿意将利率提高到高于先前预期的水平。同样在周四,波士顿联储主席柯林斯表示:需要增加一些额外的利率,而真正需要的正确数量取决于对我们收到的信息的全面审查。此外,保持高利率一段时间很重要,因为金融条件收紧的效果需要一段时间才能在经济中显现。柯林斯上周表示,美联储必须继续加息,以使其达到足够限制性的水平,并且可能需要将利率维持在“较长”一段时间内,以使通胀率降至美联储2%的目标。

【欧元区2月调和核心CPI超预期上涨】受能源价格下跌影响,欧元区2月CPI从高位回落,但核心CPI超预期反弹或意味着欧央行加息路远未结束。3月2日,欧盟统计局公布数据显示,欧元区2月调和CPI初值同比8.5%,高于市场预期8.3%,前值8.6%,为去年5月以来的最低水平。欧元区2月CPI环比上涨0.8%,超市场预期上涨0.5%。而欧洲央行关注的重点,即剔除波动较大的能源和食品的2月核心调和CPI,超预期上行,同比初值5.6%,预期5.3%,前值 5.3%,仍处于历史高位。分析认为,核心CPI的超预期反弹强化了欧洲央行继续加息的理由。

(三)大宗商品

【国际原油期货价格继续收涨,NYMEX天然气价格小幅转跌】3月2日,WTI 4月原油期货收涨0.47美元,涨幅0.60%,报78.16美元/桶;ICE布伦特4月原油期货收涨0.44美元,涨幅0.52%,报84.75美元/桶;NYMEX 4月天然气期货收跌0.78%,报收2.789美元/百万英热单位。

二、资金面

(一)公开市场操作

3月2日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了730亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有3000亿元逆回购到期,因此当日公开市场净回笼资金2270亿元。

(二)资金利率

3月2日,银行间市场流动性延续宽松,主要资金利率多数继续下行:DR001下行47.47bps至1.586%,DR007下行9.15bps至1.997%,其他期限利率多数下行或小幅波动。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月2日,受经济复苏预期强劲以及市场关于中国可能会把今年经济增速目标设定在更高水平的消息影响,现券期货震荡走弱,银行间主要利率债收益率普遍上行1-2bp。截至北京时间20:00,10年期国债活跃券220025收益率上行1.40bp至2.9250%;10年期国开债活跃券220220收益率上行1.40bp至3.1090%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

3月2日,地产债成交价格整体稳定,4只债券成交价格偏离幅度超10%。其中,“20阳城01”跌超13%,“20宝龙04”跌超29%,“21阳城01”跌超35%;“20益田优”涨超11%。

3月2日,6只城投债成交价格偏离幅度超10%。其中,“18榕城停车场债02”跌超12%,“19金牛城投债01”跌超19%,“18潍滨专项债01”跌超21%,“17红安城投债”跌超33%,“16望城双创债”跌超50%;“21甘电E1”涨超12%。

2. 信用债事件:

卓越商管:据卓越集团官微,卓越集团旗下深圳市卓越商业管理有限公司于近期完成美元债提前回购及兑付。2023年2月17日完成美元债券部分回购注销,并于2023年3月1日兑付2023年所有到期美元债。

万科:公司公告称,将以每股13.05港元价格配售3亿股H股;为3家控股子公司68.65亿元融资提供担保。

中融新大:公司公告称,无法筹措资金如期兑付18中融新大MTN001”的本息。发行总额15亿元,期限3+2年,利率7.5%。

重庆能源:据华润燃气公告,于2023年3月1日,公司获告知重庆能源持有的重庆燃气注册资本中的全部6.45亿股股份(约占重庆燃气注册资本41.07%)的司法划扣过户登记手续已于2023年2月27日在中国证券登记结算有限责任公司上海分公司完成。

景德镇陶瓷文旅:公司公告称,拟将“20景德陶瓷MTN001”票息上调104BP至6.5%,投资者回售申请期为2023年3月6日至3月10日,行权日与利率生效日为2023年3月25日。

(三)可转债

1. 权益及转债指数

【A股三大股指震荡休整】3月2日,A股市场主要股指小幅低开后进入震荡整理状态,上证指数早盘维持红盘震荡,午后转弱收跌0.05%,深证成指、创业板指小幅低开后呈现比较明显的震荡走弱趋势,收盘后分别下跌0.54%和1.04%,两市成交额维持在9000亿以上,北向资金小幅净买入。申万一级行业指数分化明显,15个上涨行业中传媒、建筑装饰、通信等行业涨超1%,16个下跌行业中电力设备、有色金属、汽车、房地产、医药生物等跌逾1%,调整较为明显。

【转债市场指数窄幅震荡转弱】3月2日,转债市场主要指数跟随权益市场小幅调整,并在午后震荡转弱,中证转债、上证指数、深证转债分别下跌0.05%、0.04%、0.08%,整体调整幅度不大。转债市场情绪继续回暖,日成交额661.68亿元,较前一交易日减少85.20亿元,其中前十大涨跌幅个券成交额合计占比44.2%。当日,476只个券中253只上涨,219只下跌,4只持平。个券表现上,受正股上涨、市场交易活跃带动,盛路转债上涨10.37%,大元转债上涨9.84%,大幅领先市场,中钢转债、北方转债、万兴转债涨超4%,涨幅较为明显;当日盘龙转债收跌16.55%,大幅领跌市场,主要受前日公告拟提前赎回影响,另外嵘泰转债、龙净转债跌逾5%,伯特转债、明泰转债跌逾4%,调整亦较为明显,其中嵘泰转债、伯特转债、龙净转债均于近日公告预计满足赎回条件。

2. 转债跟踪

今日,中旗转债开启申购;另外,花园转债拟于3月6日开启申购,立高转债拟于3月7日开启申购,精锻转债拟于3月7日上市。

3月2日,华纳药厂发行可转债申请获上交所审核通过,金埔园林、祥源新材发行可转债申请获深交所审核通过,华懋科技、李子园、丽岛新材、厦门银行、福蓉科技发行可转债申请获上交所受理,恒邦股份、东南网架发行可转债申请获深交所受理。

3月2日,金田转债公告不下修转股价格,且在未来六个月内(即2023年3月3日至2023年9月2日),若触发转股价格下修条件,均不提出向下修正方案;博瑞转债公告可能触发转股价格下修条件

3月2日,嵘泰转债、龙净转债公告预计满足赎回条件,君禾转债赎回登记日定于3月14日。

(四)海外债市

1. 美债市场:

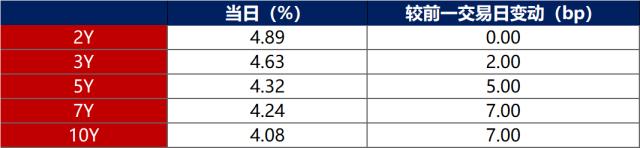

3月2日,除2年期美债收益率保持在4.89%不变之外,各期限美债收益率普遍上行。其中,10年期美债收益率继续上行7bp至4.08%,30年期美债收益率自去年11月以来首次突破4%,上行6bp至4.03%。

数据来源:iFinD,东方金诚

3月2日,2/10年期美债收益率利差倒挂幅度小幅收窄7bp至81bp;5/30年期美债收益率利差倒挂幅度小幅收窄1bp至29bp。

3月2日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行4bp至2.48%。

2. 欧债市场:

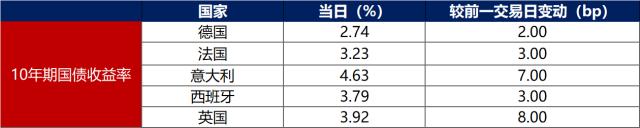

3月2日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行2bp至2.74%;法国、意大利、西班牙、英国10年期国债收益率均分别上行3bp、7bp、3bp和8bp。

数据来源:英为财经,东方金诚

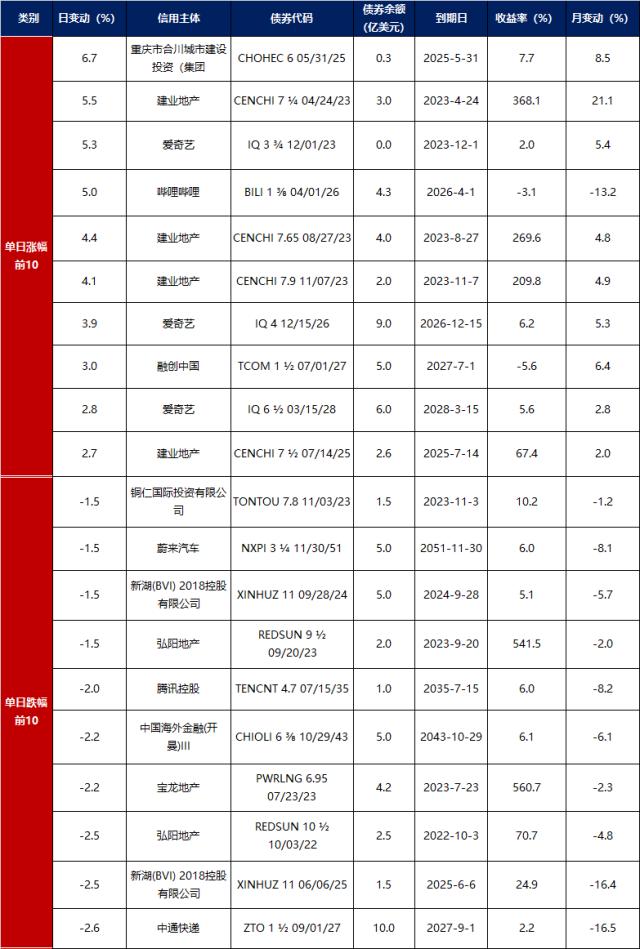

中资美元债每日价格变动(截至3月2日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26