方正证券:主线行情预计在3、4月后确立,关注医药、消费等成长逆周期板块

2月24日,方正证券发布《周期加小盘,机构逆风路》策略专题报告,报告认为,当下市场行情处在数据真空期,容易出现“行情主线不明确”、“板块轮动过快”特点,主线行情大体会在三四月份数据出现后而确立,“强预期、弱现实”最终还是会预期向现实靠拢。市场风格方面,中小盘占优的市场风格或仍将持续,关注医药、消费、TMT等偏成长逆周期板块。

关于2023中国经济整体呈复苏状态的观点,毋庸置疑。然而,究竟是“强复苏”还是“温和复苏”尚存在较大分歧。对此,方正证券表示,“强复苏”与“温和复苏”的区别主要体现在商品价格是否会大幅上涨,以及整体名义经济增速是否会有显著的提升。

在“强复苏”环境下,股市投资偏向周期品资源品是非常有利的,2009至2010年的“煤飞色舞”行情、2016至2017年供给侧改革后的钢铁煤炭行情、2021年锂电池上游的有色以及煤炭行情,都是在这样的宏观背景下出现的。

而在“温和复苏”中,市场行情会更偏向成长类板块多些,因为此时,一方面,经济快速下行阶段已经结束,行情再度大跌可能性小市场风险偏好提升,另一方面,名义经济增速没有快速上升,货币政策环境较为宽松,且与宏观经济相关度更高的顺周期板块盈利弹性也一般。2013年领涨的传媒计算机、2019年领涨的半导体等,都是在类似的宏观环境下出现的。

回归当前市场行情,大宗商品价格在经历了前两年大涨之后,在2023年再要出现大涨可能性很小。其次,“强复苏”往往是在全球经济共振下出现的,而2023年至少上半年海外经济仍处在下行阶段。因此,方正证券认为,2023年,中国经济更可能出现“温和复苏”,即较难出现商品价格和名义经济增速快速大幅上行。

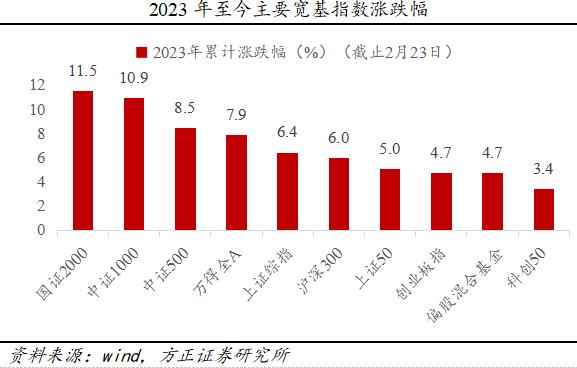

在大小盘市场风格方面,2023年开年以来(截止2月23日),Wind全A指数累计上涨7.9%、沪深300指数累计上涨6.0%、上证综指累计上涨6.4%,万得偏股混合股票型基金指数涨幅为4.7%。短期阶段性弱于主要宽基指数。可见,开年以来的市场行情呈现出“周期加小盘”的特征:一是行业结构上看,部分周期板块表现占优;二是大小盘风格上看,小盘股明显占优。

具体看主要指数,上证50、沪深300、中证500、中证1000、国证2000等规模类指数的累计收益率分别为5.0%、6.0%、8.5%、10.9%、11.5%,中证1000和国证2000这两个小盘股指数表现明显较好。

因此,从2023年全年来看,方正证券认为,中小盘占优的市场风格或仍将持续,行业上看好医药、消费、TMT等偏成长逆周期板块。

如何看待“行情主线不明确”、“板块轮动过快”、“强预期、弱现实”?实际上,“行情主线不明确”、“板块轮动过快”的核心原因,在于任何基本面逻辑在数据上都既无法证明也无法证伪。这种情况下看多或者看空的理由谁也说服不了谁,容易出现“行情主线不明确”、“板块轮动过快”的问题。

不过,从A股历史经验来看,一般所谓的“主线行情”往往都是在3、4月份左右开始,一直持续到10、11月左右,因此A股市场也经常有“四月决断”的说法。这些时间点的背后,主要逻辑还是财报数据可以更新投资者的基本面预期。4月份会同时公布年报和一季报两个时间点的数据,数学上两个点可以连成一条直线,一旦投资者关注的核心变量(比如利润率、市占率等)出现向上的方向趋势,主线行情就容易形成。

至于是强预期还是弱现实,在历次熊市结束后第一波行情中,都存在这种比较明显的轮动特征。“强预期、弱现实”以往也出现过多次,最终基本都是预期向现实靠拢。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26