变形记| 扣非净利润暴增18倍,总营收连续22年增长!华海药业究竟有何过人之处?

近日,A股上市公司2022年年度业绩预报均已发布,其结果可谓几家欢喜几家愁。在生物医药众多赛道之中,原料药作为化药的重要组成部分,在2022年化药受集采影响整体低迷的背景下跑出了独立行情。

截至2023年1月31日,155家化学制药行业公司中共有82家公司发布业绩预告,净利润中位数约为0.39亿元,同比2021年下降23.31%。而原料药样本公司2022年净利润平均中位数为2.01亿元,同比2021年增长65.16%。

其中,华海药业作为国内特色原料药的龙头企业,其去年业绩更是尤为亮眼。据华海药业业绩预报显示,2022年华海药业扣非净利润相比去年同期增加10.4亿元-11.2亿元,同比增长约1751%到1885%。那么,华海制药2022年究竟经历了什么?使其能在发展大环境并不乐观的背景下实现业绩跃升的呢?

海外禁令解除,失地收复战果累累

华海药业成立于1989年,深耕原料药多年,在国际原料药市场处于行业领先地位,产品覆盖全球100多个国家。同时,华海药业实行制剂一体化产业升级战略,从过往情况来看进展较为顺利,高毛利的制剂业务收入占比不断提升,与原料药业务一同成为公司的两大核心业绩支柱。

值得一提的是,华海药业是中国首家通过美国FDA制剂质量认证并自主拥有ANDA文号的制药公司,也是首家在美国实现规模化制剂销售的中国制药公司,在美国市场营销体系较为完善,销售网络基本覆盖美国大中型药品采购商,主要客户覆盖95%的美国仿制药市场。

从上述资料可以看出,华海药业的业务基本盘较为稳定,尤其是在海外市场已拥有了一定市场地位,属于行业中的领军企业。通常而言,这样的企业业绩也较为稳定,往往不会出现过大的波动。那么,扣非净利润一年增长18倍又是从何而来的呢?

故事要从2018年说起,2018年7月8日晚间,华海药业发布公告称,公司在对缬沙坦原料药生产工艺进行优化评估的过程中,在未知杂质项下,发现并检定其中一未知杂质为亚硝基二甲胺(NDMA)。受该事件影响,EMA要求各国召回相关药品,并表示市场上不该再出售由华海提供原料药的缬沙坦药品。

美国FDA紧随其后,要求Major Pharmaceuticals,Solco Healthcare和Teva Pharmaceuticals Industries Ltd.三家公司召回缬沙坦药品,而华海正是这三家公司缬沙坦原料药的供应商。资料显示,缬沙坦是全球市场上主流的降高血压药物,也是华海药业出口业务的一大支柱产品华海药业缬沙坦原料药2017年销售金额超3亿元,缬沙坦制剂销售额为2043万美元,缬沙坦原料药营收占公司总营收约6%。

祸不单行,9月28日,FDA宣布对华海药业的川南基地给予出口禁令,29个原料药及其对应的制剂产品均无法在美国销售,对美国制剂和公司整体业务均造成了重大冲击。从彭博的美国终端数据来看,受禁令影响较大的品种主要包括缬沙坦单方及复方、氯沙坦单方及复方、厄贝沙坦单方及复方、左乙拉西坦等。

其中,缬沙坦片、厄贝沙坦氢氯噻嗪片在禁令前的美国市占率已超过50%,厄贝沙坦、奥美沙坦酯氢氯噻嗪等品种的美国市占率也超过40%。由于这些品种均属于发病率较高的慢性病用药,美国终端用药量巨大。

2021年11月,FDA出口禁令解除,为公司业绩复苏打了一剂强心针。随着禁令解除,客户对华海药业产品质量的担心也将随之消除,助力公司原料药业务向全球一线大牌企业的恢复。与此同时,华海药业ANDA获批速度也加快,2022年获批数达25个,其中包括5个暂时性批准,2个由暂时批准转为正式批准,累计获批92个。

凭借强大的海外市场销售体系以及新老产品的持续市场覆盖,华海药业很快便收复失地,在2022年交出了亮眼的成绩单。据美国IQVIA统计(2022年5月数据),华海药业在美国市场销售被纳入统计的43个产品中,有24个产品的市场份额占有率位居前三,为全年的业绩暴增提供了有力支撑。

借助集采同风而起,制剂一体化优势日益显著

自2018年带量采购启动伊始,华海便利用自身原料药制剂一体化的成本优势,开始借助集采实现国内制剂业务的快速拓展,将集采这一被大多数企业视作会挤压利润空间的不利因素,变为稳固自身地位,占据更多市场份额的壁垒之一。

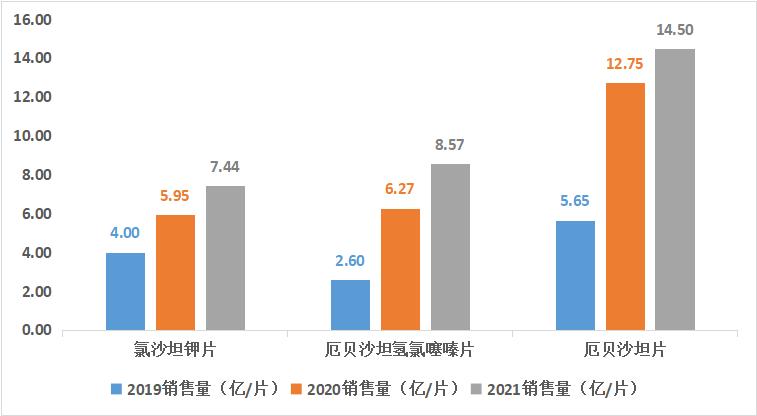

以年报的披露的几个制剂品种为例,华海药业的氯沙坦钾片、厄贝沙坦氢氯噻嗪片、厄贝沙坦片三个品种的销量在集采后均实现了翻倍甚至数倍的增长。

资料来源:巨灵财经、公司年报 金融界上市公司研究院制图

迄今为止,华海合计中选品种18个,中选区域覆盖全国31个省、市、自治区。值得一提的是,2022H1华海药业顺利完成长三角联盟等区域集采续标工作,在确保原中选份额不流失的基础上,多个产品在非中选省份接续中选。

依靠集采的“东风”,华海药业制剂业务收入增速亮眼,从2019年的14.26亿元增长至2021年的28.59亿元,复合增长率达41.56%。其中,2021年实现国内制剂收入28.6亿元,同比增长38.1%。同时,考虑到公司研发注册工作有序推进,目前在手批件已达62个。随着现有品种放量和更多品种的获批,公司的制剂一体化优势以及规模效应将越来越显著,使华海药业在之后的集采和续标中成功率较为可期,进一步强化竞争优势和护城河,为业绩增长提供源源不断的长久动力。

此外,随着全球新冠疫情形势的好转,产业供应链已基本恢复正常,制药原材料价格已由前几年的高点逐步趋缓,进入合理区间,进一步降低了华海药业的生产成本,利润空间有所恢复。华海拿到Paxlovid原料药和制剂的专利授权,同样对市场信心有提振作用,华海药业整体发展已经迎来拐点。

写在最后

华海药业业绩的暴增可以说是多因素共振造就的结果,而究其根本,还是企业自身的综合经营实力得到了市场的肯定。据巨灵财经数据显示,2000年至今的二十余年中,华海药业始终保持了营业总收入的持续增长,这样的成绩可谓惊人。

从年报中可以发现,华海药业近年来也开始逐步推进生物药仿制药、生物创新药、小分子化药创新药等业务布局,但目前尚未有较大成果。未来华海还能否保持业绩连年增长的记录呢?让我们拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47