信贷数据中的投资机会

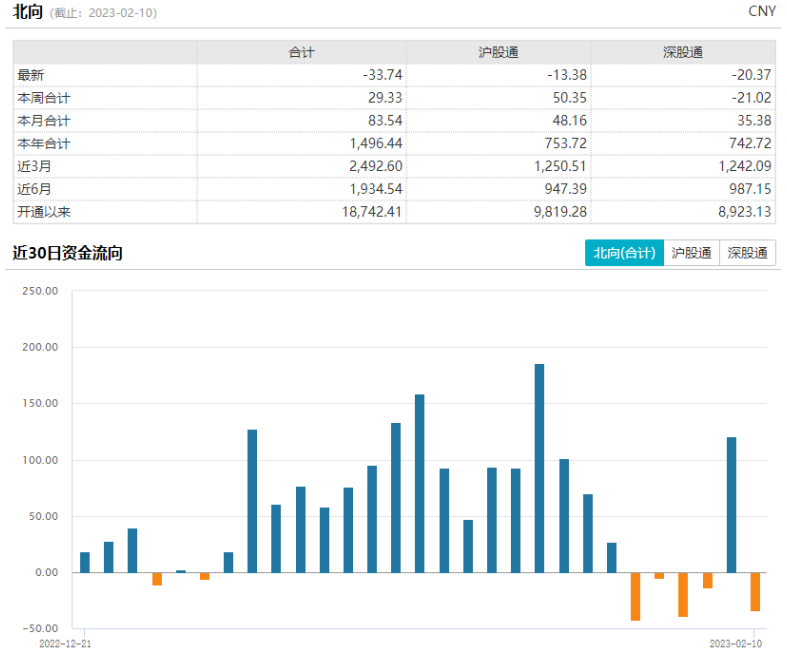

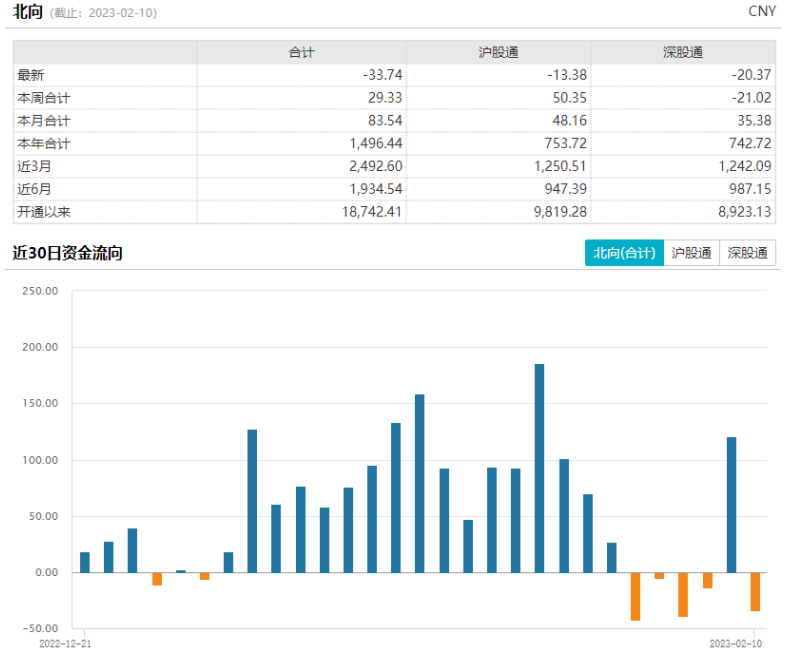

A股本上震荡微跌,上证指数周跌0.08%,创业板指跌1.35%。ChatGPT概念火热,通信、传媒等行业领涨。北向资金净买入近30亿元,流入速度相较前几周有所放缓。

来源:Wind

上周国内的经济金融数据比较多。有数据显示,中国1月CPI同比涨2.1%,PPI同比降0.8%。CPI中的出行娱乐,以及PPI中的黑色建材分项走高,均强于季节性,反映经济复苏早期阶段的特点。目前CPI数据压力集中在少数分项,对政策的影响还不大。

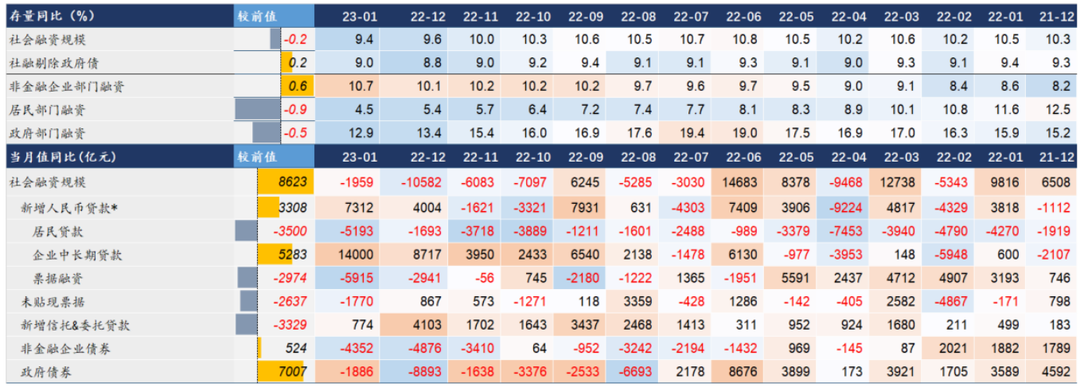

此外1月信贷增长如期实现“开门红”,社融增量规模显著回升。1月人民币贷款增加4.9万亿元,同比多增9227亿元;社会融资规模增量达到5.98万亿元,比上年同期少1959亿元。1月份信贷数据超预期且结构不差,但社融增长偏弱,居民还贷等影响下延续去杠杆。

来源:华泰证券

整体来说,目前仍处在政策发力期,市场流动性依然相对宽松。但经济修复的预期已经在行情上涨过程中有所兑现,后续可能还需要等待更多数据的验证和支撑。周二将公布美国1月CPI数据,近期美相关官员表态偏鹰,认为需要继续加息以抗击CPI数据,因此CPI数据对于后续美有关部门政策走向尤为关键。

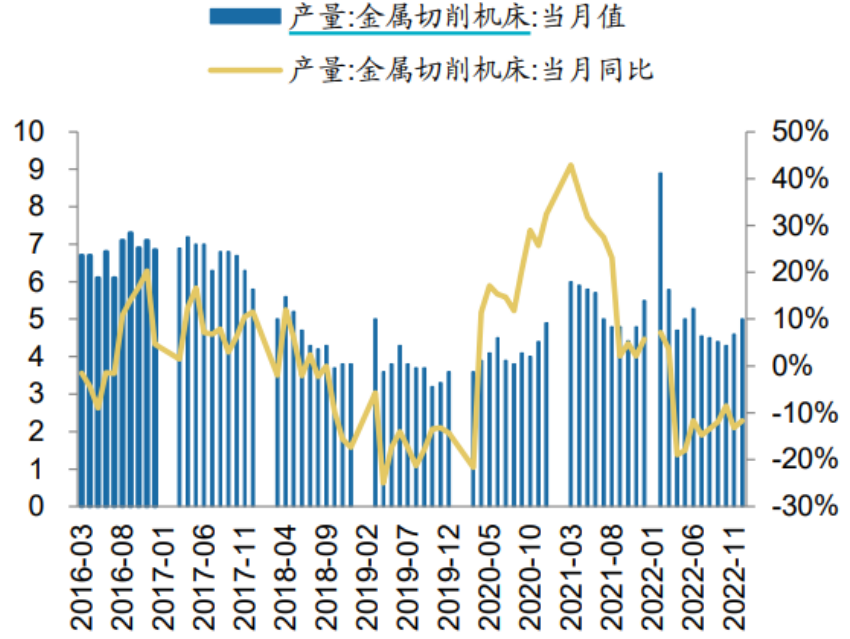

近期工业母机ETF(159667)迎来反弹行情,主要是反映国内制造业复苏的预期。2022年由于宏观经济承压,1-12月我国金属切削机床产量57万台,同比下滑13.1%,其中12月产量5万台,同比下滑11.7%,降幅逐步震荡收窄。

来源:广发证券

前面提到的社融信贷数据中,企业中长期贷款分项,对于以工业母机为代表的通用自动化行业具有前瞻意义。从去年四季度以来,这一指标增速加快,尤其是1月企业中长期贷款增长最为强劲,同比多增1.4万亿,是历史以来最高水平,背后主要是基建、制造业发力。

根据有关数据,2023年1月制造业PMI数据为50.1%,环比提升3.1个百分点,供需两端明显改善,生产指数和新订单指数分别为49.8%、50.9%,环比分别提升5.2、7个百分点,制造业产需景气度明显回暖。

从大的周期来说,工业母机的使用寿命约为10年,若使用时间过长或维修保养不当,会导致精密度和稳定性大幅下降,产品加工质量下降。我国金属切削机床上一轮产量高峰在2011-2013年,2023年仍处于更新替代周期,产量有望大幅提升。

另外我国工业母机主要定位于中低端市场,高端产品渗透率虽在提升但仍处于较低水平,有较大的进口替代需求。近年来,我国制定《中国制造2025》等重要发展政策,将高档数控机床列为重点发展的对象。因此行业短期景气度上行,中长期又有更新替换和自主可控的逻辑,可以关注工业母机ETF(159667)的投资机会。(详见《苗梦羽:工业母机大火,千亿赛道有望提速?》)。

上周五,国家新闻出版署公布新一批国产网络游戏版号,共87款游戏获批。其中,移动游戏79款,客户端游戏7款,Switch游戏1款。腾讯《王者万象棋》、网易《梦幻西游:时空》、雷霆网络《封神幻想世界》、心动公司《香肠派对》、中青宝《英雄之冠》、《龙与魔法城》等游戏在列。

2022年4月至今,游戏版号发放逐步进入常态化,发放数量逐步提升、节奏趋于稳定。行业持续回暖,有利于游戏企业稳健经营,解决当前行业在供给端面临的压力。未来游戏版号供给数量具备进一步提升的空间,游戏政策面边际向好的趋势不变。

此外,近期ChatGPT主题引发持续关注,游戏板块也表现活跃。以ChatGPT为代表的AIGC(人工智能生产内容)技术,可以完成视频脚本、文学作品、撰写代码等,也能根据用户描述自动生成不同的符合要求的原画。游戏公司也可以提供部分原画场景,使用AI作画来对场景进行扩展。

游戏厂商的研发费用率较高,如果未来AIGC技术能够用于这些公司在新产品、新内容开发上从而降低它们的研发费用,那么游戏厂商会有明显受益。因此在AIGC快速发展的情况下,有望实现降本增效,增大自研游戏的利润空间。

随着版号发放向好,叠加政策端释放的积极信号,有望提振游戏行业估值。对应的标的可以关注游戏ETF(516010)、游戏沪港深ETF(517500)。(详见《黄岳:政策暖风持续,游戏行业有望迎来戴维斯双击?》)。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26