Mysteel参考丨多重因素扰动,北材南下广东减量明显

概述:众所周知,由于各省份钢材需求量与供应量并不完全匹配,如国内产钢大省河北、江苏及山东等,年度供应量要明显大于其消费量,因此市场会出现资源供应流转的情况,不少钢材资源富余省份把富余资源发运至资源相对紧张或者供给不足的区域,我们称之为资源流向。从历史规律而言,受季节性因素影响,每年的4季度至次年1季度,东北、西北、华北等地区建筑用钢需求量受季节性因素影响而锐减。在传统消费淡季下,市场行情出现需求停滞的情况,钢材价格呈现明显下跌的趋势。历年间,大批北方资源经鲅鱼圈、大连港、丹东港南下上海、杭州、福州、广州等城市,即“北材南下”。

从资源流动的区域来看,东北、华北及华东资源流入地华南最为密集,尤其以广东为主。由于资源供应的不平衡性,钢厂在进行北材南下过程中,会参考盈利、季节性以及市场份额等关键因素。

据Mysteel调研跟踪,伴随着近年来全国范围内能耗双控、区域价差缩小,导致各区域资源供应相对有限,同时钢厂直供比例持续上升,区域之间资源流通频率、体量以及积极性较以往均有下降。基于此,本文根据三大区域北方材南下广东省情况为例,对近年来北材南下广东的现状及市场情况作简要分析。

一、华北材南下利润高于华东

作为北材主要流出地之一,华北资源因本地消化和发运华东的体量略高于华南,但是从2022年季度价差表现来看,北京与广州的价差均值明显倒挂,与济南的价差均值明显收缩,与上海的价差均值尚可支撑薄利南下。从近月价差表现来看,华南的价格较北方明显处于较高水平,进而支撑华北资源择期发运,逐步转移至华南市场。

据调研,2021年华北地区螺纹钢资源南下总量实际约93.3万吨,到2022年华北地区螺纹钢南下总量仅为66.74万吨,年同比下降26.56万吨,下降28.5%,降幅继续收窄。2022年整体南北价差偏小,北材南下动力不足,同时统一受到疫情扰动的影响,资源销售半径亦有所收缩,尤其以河钢资源减量更加明显,其余资源基本很少南下。

表1:2022年华北流出资源区域价差季度均值同比(单位:元/吨)

数据来源:钢联数据

二、东北资源南下倒挂,周期性南下

东北作为北材主要流出地之一,其体量之大和高频率流向备受关注。不过地产需求低迷下供需矛盾明显突出,导致华南市场建筑钢材价格传统高价优势不在,甚至在部分时间成为全国价格洼地之一,东北材资源南下也越发减量,从盈利因素逐渐转变为抢占市场份额为主。数据显示,2021年东北地区南下资源合计1303.1万吨,其中螺纹650.7万吨,线盘652.4万吨;2022年南下总量为1260万吨,年同比减少43.1万吨,同比下降3.3%。不过2022年全国行情整体处于窄幅振荡表现,区域价差优势虽不明显,但南方需求较北方明显释放力度偏强,进而支撑部分周期内东北材资源微利南下。从后期价格趋势来看,北方进入季节性淡季,需求逐步停滞,南下体量将随之抬升。

表2:2022年东北流出资源区域价差季度均值同比(单位:元/吨)

数据来源:钢联数据

三、华东资源价差倒挂,资源流动基本停滞

华东作为供需水平最为契合的区域,以及地理位置因素,其资源流向跨度较东北、华北和西北明显较小,但因其交易活跃度、运输周期短、运费价格低等因素,使其形成高频短距的流动特点。依据2022年季度价差均值表现来看,从盈利角度叠加运费来说,多数区域并无力支撑相互流动,如上海-广州、上海-福州、上海-南宁常态化倒挂,上海至广州价差仅有微利空间,因此华东资源如沙钢、中天、申特、亚新、涟钢等资源品牌近年来南下明显减量,甚至出现零南下的情况。

表3:2022年华东流出资源区域价差季度均值同比(单位:元/吨)

数据来源:钢联数据

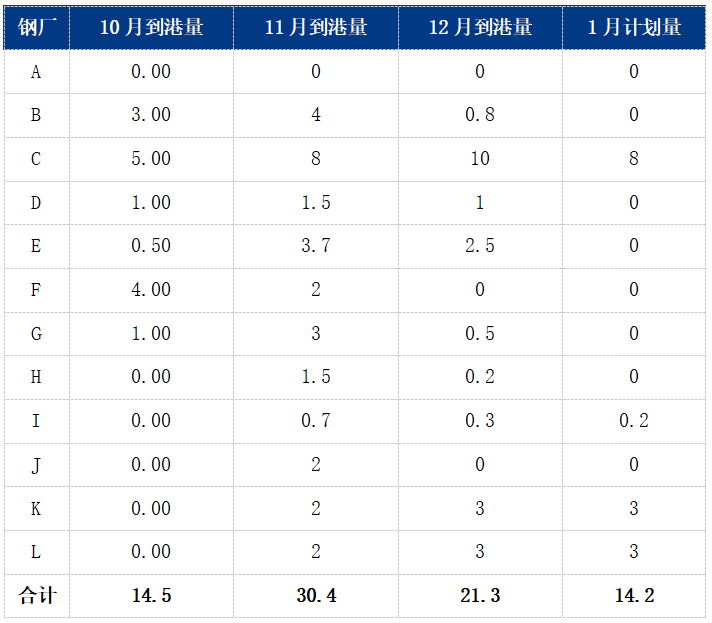

四、2022年4季度东北、华北材南下明显减量

表4:东北、华北材南发广东情况(单位:万吨)

数据来源:钢联数据

据调研数据显示,2022年四季度东北及华北材计划南下广东发货量约为117.4万吨,而四季度实际到港量约66.2万吨。对比2021年同期计划发货量减少47.3%左右,到港量同比减少52.2%左右。从趋势来看,近两年北方螺线至广东的投放量重心有所下移,呈现下滑趋势,北方资源南发总量相对有所减少,且华东材几乎没有资源流入广东。主要原因在于:南北价差收窄,北材南下利润缩减

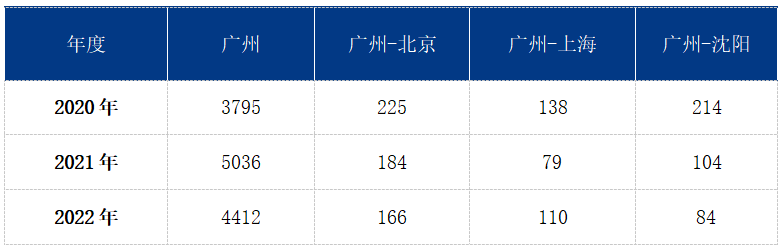

表5:近年来南北主要市场螺纹钢价差情况(单位:元/吨)

数据来源:钢联数据

从区域价差来看,截止2022年末,广州(剔除磅差)与北京、上海及沈阳市场主流螺纹钢价格价差分别为166、110及84元/吨,年同比分别为缩小18元/吨、扩大31元/吨以及缩小20元/吨。

近几年因雄安新区建设,北方市场对建筑钢材需求有所增量,对北方市场现货价格有一定支撑,南北价差有收窄之势。对比前几年,近两年南北价差主要呈现波动幅度、高低间距、价差整体均缩小等特点,而价差缩小直接导致北方资源南发利润收缩,北方钢厂南发资源积极性降低,更倾向于区内消化,在很大程度上抑制了北材南下总量的扩张。同时2022年以来华南市场常受疫情扰动影响,市场接货意愿较低,加上亏损影响,东北建筑钢材减量明显,资源外发量亦有所减量;华北方面,2022年整体南北价差偏小,北材南下动力不足,同时统一受到疫情扰动的影响,资源销售半径亦有所缩,尤其以河钢资源减量更加明显。

1.广东省内建筑钢材消化能力减弱

从房地产数据来看, 2022年广东房地产开发投资1.50万亿元,同比下降14.3%。其中,商品住宅投资下降14.0%。此外,2022年广东商品房销售面积下降24.4%,各项数据指标明显下降。一方面,新开工项目数量较往年有减少,随之而来的是建筑钢材下游企业用钢量的缩减;另一方面,2022年建筑钢材行情走势较差、市场情绪偏悲观、预期较弱等原因,终端企业多以按需采购为主,采购节奏放慢。据调研,受房地产需求下滑影响,广东建材年需求量降至3600万吨,与2021年同期相比下降543万吨,降幅约13%;2022年广州20家建筑钢材样本贸易商日均成交量为19087.8吨,年同比减少4285吨,同比降幅18.3%。近一年广州市场建筑钢材现货日均成交量整体呈现下滑趋势。为应对这一现状,区内短流程钢厂生产饱和度均较低,广东省内建筑钢材市场尚能维持供需弱平衡,建筑钢材消化能力明显减弱。

2.两广钢厂产能扩张

从2020年开始,两广地区建筑钢材总产量重心逐渐上移,主要新增防钢、广东敬业、云浮金晟兰、南方东海、桂林平钢以及永达等钢铁项目投产,并在2021年达到五年内峰值。虽然2022年受市场行情差、利润收缩等因素影响,钢厂产量有所缩减,但整体呈现上升趋势。目前两广建筑钢材总产能整体上升至8000万吨左右,其建筑钢材产量将达到6000万吨水平。区内钢厂建筑钢材资源供应量逐渐增加,粤桂闽地区资源流向日益紧密,广东省建筑钢材逐渐趋向自给自足,供应压力持续增加,在一定程度上亦狙击了北方资源的南下。

3.发运地供需矛盾缓解

近几年部分北方钢企采取搬迁、产能置换等方式缓解北方产能过剩的问题,同时加上能耗双控,限电限产力度加大,另外由于行业亏损严重,钢厂自主减产比例增加,整体导致华北、东北等地区钢厂产量相对前几年有所下降。需求方面,华北雄安新区建设,消化了一部分南发量,在供需矛盾缓解的情况下,北材南发量也就随之减少。

4.磅计转理计过渡期,商户接货意愿较低

2022年11月以来,广东省各主导钢厂积极响应广东省钢铁工业协会的号召,陆续发布《关于螺纹钢计重方式调整的告知函》,推行螺纹钢理论重量交货。12月份开始广东省内主导钢厂螺纹钢资源陆续执行理论重量交货结算,大部分资源仍按照磅计重量交货。目前省内正值磅计转理计过渡期,后续或存在因结算模式改变而影响利润以及下游单位接受度等问题,多数商家在接货方面操作相对谨慎,以观望为主,所以2022年四季度北材接货量对比往年同期明显下降。

五、区内投放比例上升,外围占比下降

虽然2022年广东建筑钢材产能小幅增加,且有部分短流程钢厂投产,但由于2022年钢厂长期面临亏损,生产积极性较差,产能利用率下降,整体产量低于2021年水平。截止到2022年12月底,全年建筑钢材产量约2129.3万吨,同比减少45.58万吨,降幅为2.1%。从季度来看,四季度产量较高,一季度产量要明显偏低。从资源占比来看,2022年广东建筑钢材资源投放比例两广占比82.4%,同比上升1.4%;其余如华北约2.01%,同比上升0.25%;东北为9.45%,同比下降1.59%。较往年比例均有下降。

六、展望

展望2023年,北材南下减量这种趋势或将延续。一方面,进入2023年市场对于未来钢铁需求的增量有一定预期,这也会导致未来钢厂盈利水平或有一定好转,整体供需水平或有回升,在供需好转的阶段,资源外发增量的可能性不大,同时突发性疫情防控也会加大资源流向的难度,在资源外发优势并不明显的前提下,北材或整体“难”下。另一方面,2022年整个华北地区的钢材价格整体偏高,在政策性限产及秋冬季限产下,京津冀地区尤其以河北地区,供需相对平衡,资源流向的半径范围缩小,未来华北材南下也有减量的预期;从东北材来看,由于东北钢厂常态化效益不及华东、华北,在南北价差优势不明显的前提下,东北资源外发多被分流至华东及华北,华南减量明显;另外近年来,珠三角地区尤其两广地区钢厂扩张、基地运营以及兼并重组,如敬业收购泰都、粤北,泰都收购昌盛,华南市场整体趋于饱和状态,资源将自给自足,闽粤桂地区资源竞争将日趋激烈,南方高价格区域优势不存,南北市场区域价差将常态化维持低位,未来资源的流向半径也将有所收窄。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26