变形记| 从盈利近2千万到预亏6.84亿,华北制药的2022年经历了什么?

近日,A股上市公司2022年年度业绩预报均已发布,其结果可谓几家欢喜几家愁。对于生物医药产业而言,业绩分化几乎是板上钉钉的事实,疫情造成的需求萎缩、采购活动减少、临床试验暂缓等负面影响仍未完全消散,而核酸检测、抗原试剂盒相关概念企业则凭借需求端的爆发赚的盆满钵满。

在众多生物医药企业中,作为我国最大的制药企业之一的华北制药的业绩预告却着实令人吃了一惊,从2021年的盈利近2千万元,到2022年业绩预告中披露的预亏6.84亿元。那么,华北制药2022年究竟经历了什么才使得业绩直接跌落谷底呢?

冰冻三尺非一日之寒

华北制药总部位于河北石家庄市,主要从事医药产品的研发、生产和销售等业务,产品涉及化学药、生物药、营养保健品等,治疗领域涵盖抗感染药物、心脑血管药物、肾病及免疫调节类药物、肿瘤治疗药物、维生素及营养保健品等近700个品规。

其前身华北制药厂是中国“一五”计划期间的重点建设项目,1953年6月开始筹建,1958年6月建成投产,开创了我国大规模生产抗生素的先河,结束了中国青霉素依赖进口的历史,让过去贵如黄金的青霉素成为平价药品。1994年,华北制药在上交所挂牌上市。

由此可见,华北制药的底蕴十分浓厚,更是素有“共和国医药长子”、“中国制药大王”等称号。然而,自从2013年开始,华北制药就开始面临种种困境,包括环保标准上升带来的经营风险,环保限产、停产及搬迁所带来的困扰也持续拖累公司业绩表现。

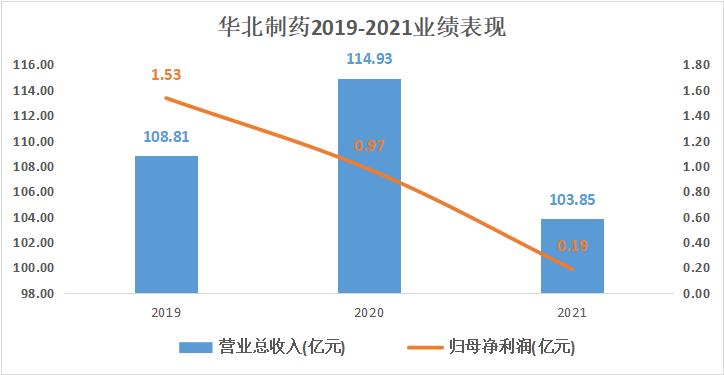

从近期来看,自2019年起,华北制药就已经陷入业绩持续下滑的困境。据choice数据显示,2019年至2021年,华北制药归母净利润分别约为1.53亿元、0.97亿元、0.19亿元,连续三年利润下滑。营收方面,华北制药2019年至2021年营业总收入分别为108.81亿元、114.93亿元、103.85亿元。

资料来源:choice 金融界上市公司研究院制图

其中,2021年颓势尤为显著,在当年的半年报中,华北制药更是公布出了一组令人震惊的数字:上半年净利下滑99.2%。要知道,2021年上半年,我国医药制造业规模以上工业企业实现营业收入15921.4亿元,同比增长28.7%,高于全国规模以上工业企业同期整体水平0.8个百分点。医药制造营业收入利润率约为21.6%,高于全国规模以上工业企业同期整体水平14.5个百分点。

人们不禁想问,华北制药究竟出了什么问题,才使得近些年的业绩表现持续颓靡呢?这就要从我国生物医药产业环境、公司管理以及既往风险来综合评判。

财务风险突出 断供事件影响深远

据华北制药2022年三季报显示,报告期中公司营业总收入78.73亿元,同比下降3.83%,归母净利润3793.57万元,同比上升113.39%,看上去处于一个较为正常的经营状态,然而其财务风险其实已经存在。

截至三季报,华北制药的应收账款与利润的比值高达12600.13%、有息负债/近3年经营性现金流均值为13.18%、存货/营收26.03%、有息负债/资产总计48.69%。这样的数字可谓触目惊心。从数据中可以看出,华北制药2022年前三季度存在大量应收账款,其数额达到利润的126倍,有息负债与现金流和总资产的比值远远超出正常区间,存货水平也处于高位。

而这无一不说明了华北制药的正常经营活动已经出现了一些问题,债务、库存、现金流的三重压力成为横在华北制药面前的一道难题。再进一步来看,出现这些问题的原因是什么呢?

事实上,虽然华北制药在中国医药行业发展历史上也有着举足轻重的地位,但大部分营收依然是由相对传统的抗感染药物、心脑血管药物等化学制药业务或者原料药贡献的,毛利并不高,容易受到原材料价格波动、集采等各种外部因素影响。

资料来源:choice 金融界上市公司研究院制图

这也导致华北制药的业绩表现高度依赖于产品销量,而断供事件无疑是对华北制药的一记重锤。2021年华北制药因集采中标产品布洛芬缓释胶囊断供,国家组织药品联合采购办公室决定将华北制药列入“违规名单”,取消其自2021年8月11日至2022年5月10日参与国家组织药品集中采购活动的申报资格。

有观点认为华北制药20年后的业绩表现不佳与断供处罚有关,但实际上,对于华北制药这样的企业而言,无论断供与否其实结果并不会有太大差异,因为集采的压价本就使企业的利润空间大幅减小,让本就“薄利多销”的华北制药处境更加举步维艰,这也或许是其不得不断供的原因所在。

在断供事件的背后,是华北制药这样的老牌药企近年来普遍面临的转型阵痛。华北制药在过去几年的年报中反复提到的几个方面风险大致额可以概括为医改政策不断深化、环保研发竞赛带来的成本和风险上升、规范管理制度亟待改革、时代发展倒逼企业转型等。

而要从根本上改变这些又谈何容易,华北制药从2011年便开启了从原料药向制剂药的战略转型,不过其转型之路并不顺利。2021年年报显示,抗感染类药物依然是华北制药主要产品,与恒瑞医药等开始转型到创新药赛道的其他老牌药企相比,华北制药依然以仿制药为主。

曙光初现 道阻且长

除了一直以来存在的顽疾,华北制药业绩大跳水的直接推手则是其2022年单项计提的坏账准备,以及减少的政府补助。

据华北制药2022年业绩预告显示,截止2022年12月31日,公司“其他应收款-搬迁停工损失”累计金额25.2亿元,经测试发现其存在减值迹象,因此根据减值测试结果对其单项计提坏账准备7.24亿左右。此外,与上年同期相比,计入当期损益的政府补助减少2974万元左右,这些是导致华北制药业绩表现出现历史最差的主要原因。

实际上,剔除计提坏账准备影响之后,华北制药预计2022年度实现归母净利润0.4亿元左右;预计实现扣非净利润-500万元左右。虽然表现不算亮眼,但相比于2021年归母净利润0.19亿元、扣非净利润-0.49亿元的业绩表现来看已有较大好转。

转型的过程是痛苦的,但是对于华北制药这样的老牌企业而言,还有时间和空间。随着国企改革政策的不断深化以及公司新战略的逐步推行,华北制药或许能够重新焕发出新的生机与活力,而未来究竟结果如何,只能交给时间来证明。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26