梁杏:2023年港股市场投资机会

路演嘉宾:梁杏 国泰基金量化投资部总监、基金经理

路演时间:2023年1月31日

1、港股市场近年来表现回顾

主持人:2023年以来资本市场已经发生了非常明显的变化,截至春节之前A股主要的宽基指数今年的涨幅均已超过5%,其中创业板指的涨幅已超过了10%,上证指数重回3200点上方。港股市场过去两年的表现在整个市场中非常具有代表性,从2021年初开始港股就经历了接近两年的单边下跌趋势,港股科技指数从2021年2月份到2022年10月下跌了60%多。在最近三个月的时间里,港股科技指数反弹幅度超过了40%。如何评价港股市场近两年的大幅波动?

港股科技指数(931573CNY)近两年走势

数据来源:wind,截至2023/1/31,指数过往表现不代表未来。

梁杏:港股市场近两年大幅波动的原因,一方面是遇到了中概股相关政策持续发酵的影响,在2022年上半年的时候国内公司在美股上市遇到了阻碍,例如美国监管对会计账本的相关要求与国内强调的安全保密相冲突。另一方面,2022年3月16日开始美有关部门出现了超预期的大幅加息动作,压制了整个市场的风险偏好,对美股资本市场产生了影响,进而波及了港股、A股市场。

同时,港股科技板块的下跌和医药板块的调整也有一定关系。港股的科技股中生物医药企业占比很大,而2021年开始国内集采政策持续出台,并且涉及的范围从仿制药向生物药领域扩张,再加上国家层面对于医药临床上报进行了规范,进而导致了医药股表现不及预期,也对港股科技的走势造成了一定影响。

2、港股市场与A股市场的差异

主持人:港股市场与A股市场参与者在投资风格方面有哪些差异?

梁杏:1)体量,A股市场体量更大,股票选择更多。港股市场体量较小,例如会出现有些新股无人参与,缺乏流动性的情况。

2)结构,A股市场机构化水平近些年有所提升,但个人投资者数量依然庞大。港股市场主要是以机构投资者为主,机构化程度更高。

3)国际化程度,A股市场交易习惯受国内影响更多,港股市场会受到海外的影响。例如香港的佛诞日等会使两个市场的交易时间不同。

主持人:在之前的分享中,您也经常会用到股价定价公式的框架,通过盈利、流动性、风险偏好来进行分析。那么这个框架对于港股市场是否适用?

梁杏:基本还是适用的,但也不能完全照搬。

首先,盈利上来看,港股市场因为机构投资者占比较高,很可能更看重盈利在股价定价的权重占比。

其次,流动性方面,美股的波动对港股的影响更大,美有关部门大幅加息的背景下港股的表现就不太好,再加上北向资金的流出会连带影响A股市场的走势。

最后,风险偏好方面,港股市场有很多原本想要在A股上市但不达标准的内地公司,所以在基本面分析上是和A股市场息息相关的,都会受到政策、行业的相关影响。

3、货币政策对港股的制约有所缓解

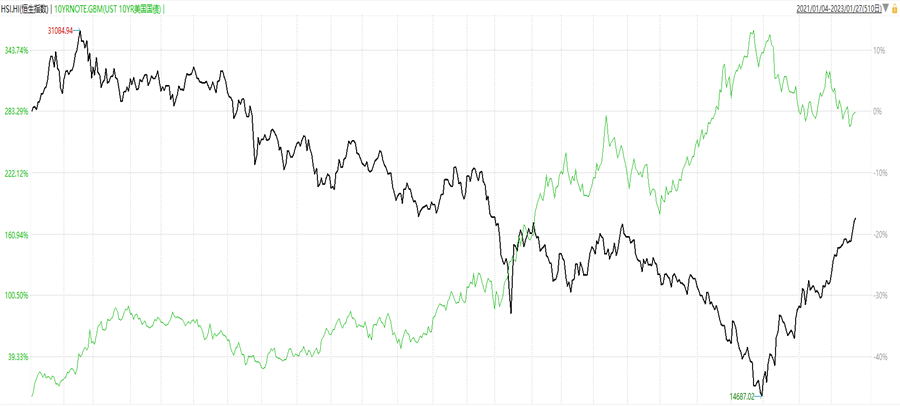

主持人:去年美有关部门加息对港股市场造成了很大的压制,展望2023年,您觉得利率对于港股的压制还会像去年那么明显吗?

梁杏:大概率是有所缓解的。首先,美有关部门的持续加息目前已经出现了拐点,从2022年11月开始美有关部门加息出现了大幅放缓预期,美国、海外的压制力量逐步减轻。其次,防控之后国内经济逐步复苏,宽松的货币政策、更加积极的财政政策通常是稳经济的良方。去年12月份国内的CPI是1.8%,PPI是负0.7%,具备了宽松的基础。

总体来说,流动性上的压力会减轻,对港股市场的压制也会逐步放缓。而且,现在美有关部门可能不仅仅是放缓加息步伐的问题了,根据预测,美有关部门在今年下半年或者四季度可能由加息转为降息,如果变为降息,就是向全球输送流动性,那对于股市来说是明显利好的。

恒生指数与美债利率关系

主持人:人民币资产升值对股市有何影响?

梁杏:一般来说,可以认为是利好股市的。一个国家汇率的提升本质上体现的是大家对于这个国家经济发展的信心。同样的,人民币升值,意味着大家认可中国经济向好发展的趋势方向,有了这个认可之后资金会做多中国,换取更多的人民币参与到股市当中。

4、如何看待港股科技的投资价值

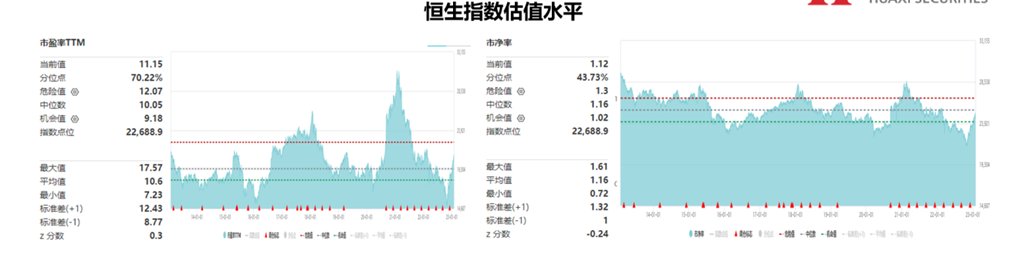

主持人:如何看待港股当前的估值水平?

梁杏:我们以恒生指数为例,恒生指数的估值水平最大值为17.57倍,平均值为10.6倍,最小值是去年四季度的7.23倍,当前的估值是11.15倍,处于中等水平。

可能大家会有疑问了,按照分位点来看,现在70.22%应该处于很高的位置了,怎么还是中等水平?其实这个分位点是按出现的时间加权计算的,最高点和最低点出现的时间非常短,平均值是10.6倍。大部分时间大约在10-12倍这个区域之间,加权之后分位点就变成了70.22%。港股通科技指数的估值分位更高一些,可能也会遇到一些调整和波动,但拉长时间来看,预计仍有一定空间。

另外,从历史上看,会出现港股估值远远低于A股估值的特点,甚至在AH股都上市的同一家公司股票也会出现港股估值长期低于A股的情况,这是因为AH股中的港股长期处于折价情况。

数据来源:wind,截至2023/1/31

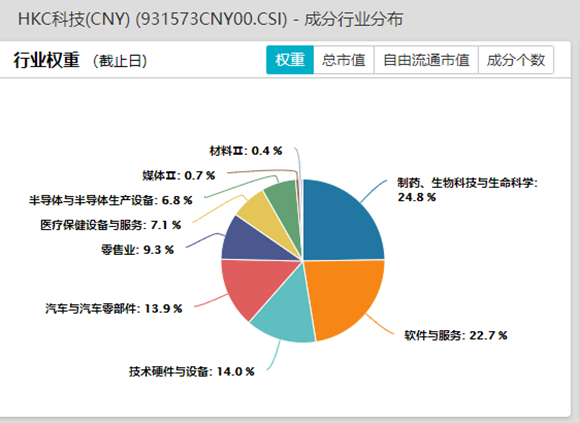

主持人:港股科技ETF(513020)从行业构成和重仓股上看具有哪些特征?

梁杏:港股科技ETF跟踪港股通科技指数。第一大行业是生物医药相关,占比31.9%;第二大行业是软件与服务,占比23%,对应计算机、互联网;第三大行业是技术硬件与设备,占比13.7%,也包含了一些光伏设备在里面;第四大行业是汽车与汽车零部件,占比12.8%。除此之外,还有一部分零售业、芯片和芯片生产设备等。

数据来源:wind,截至2023/1/31

前十大重仓股包含腾讯控股、美团、药明生物、小米集团、快手、比亚迪、百济神州、中芯国际、理想汽车、京东健康。(仅供参考,不构成个股推荐)

主持人:我们知道港股科技的行业分布整体还是比较均衡的,那对于占比靠前的几个细分行业后续的投资机会,您是怎么看的?

梁杏:我们刚才提到港股科技里面包括生物医药、计算机、新能源车、芯片等等行业。具体来看:

1)我们比较看好生物医药行业在未来2-3年的表现。一方面,随着疫后经济基本面修复,医药行业的研发、生产、销售都会逐步恢复到正常状态,后续的业绩还是值得期待的;另一方面,目前医药集采的力度相较之前有所降低,而且对市场情绪的影响也会边际减弱;最后,经过这两年的持续下跌,医药行业的估值已经非常低了,后续的空间也比较大。所以,整体来看,现阶段我们比较认可医药板块的投资机会。

2)计算机行业以及互联网平台已经过了高速发展的红利期,单从网民人数来看,我国触网的人数在10亿左右,总人口也就14亿,所以继续增长的速度有限。但是我们还是比较看好现有网民在互联网软件交叉使用,以及新APP出现后的一些发展机会。比如微信的用户也会使用支付宝对吧。

另外,我们也比较看好互联网科技研发的机会,后续可能还会跑出一些创新的黑马企业。所以整体来看,互联网板块依旧保持着成长板块的特性,可以期待互联网迸发出新的平台和商业模式。

3)新能源车行业基本面依然向好,但2023年可能会受到出口下滑的扰动,中间会有波动,长线依旧看好。

从全球范围来看,很多主要经济体的经济增速无论是人均收入总值还是PMI在2021年下半年以及2022年全年整体趋势都是下行的,所以我们现在判断整个2023年海外很多国家的经济走势可能会继续下滑,在这个过程中不可避免地就对我国的出口造成一些影响。

4)芯片行业有三重周期,短周期是需求周期(2-3年);中期的创新周期大概是5-10年,例如4G时代到5G时代的迁移,在这个过程中会产生很多需求,即便是没有新公司成立,老公司也需要加强研发的投入,这个投入主要体现在更改硬件,其中芯片的需求周期是5-10年;长期还有国产替代的自主可控周期,长线大概20-30年。

现在芯片正处于需求周期往下走,创新周期和自主可控周期往上走的阶段。因为防控的干扰、电子产品更新换代的需求已经开始出现了下降,就会导致整个芯片的需求往下走。但是科技创新周期和自主可控周期都还是在的,所以我们经常说芯片产业是短空长多。

随着疫后经济逐渐复苏,如果修复的比较顺利的话,有可能下半年芯片的需求短周期就会起来,从而出现三重周期同步向上的趋势。

5、2023年配置思路

主持人:最后想请梁总分享一下,2023年我们在大类资产配置上的优先级顺序应该是怎样的?

梁杏:2023年股票市场表现可能会比去年理想,可以适当增加A股或港股的权益类资产配置。一方面,经济基本面逐步复苏,流动性支持充分。另一方面,政策方面有相对乐观的预期。

今年,信创产业可能会慢慢从政策预期转向基本面落地,有望成为全年主线,可关注软件ETF(515230)、计算机ETF(512720)。港股方面,可以关注港股科技ETF(513020)等品种。

建议今年适当回避债券资产,我们知道经济复苏与债市成反比,复苏过程中债市大概率表现不好,可以用银行理财、类固收以及货币基金等来替代。

另外,黄金通常与美元资产的表现成反比,2023年我们对于美元的预期是美有关部门会放缓加息甚至降息,所以也可以关注一下黄金基金ETF(518800)的投资机会。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26