开源证券IPO:新业务能否撑起大局?

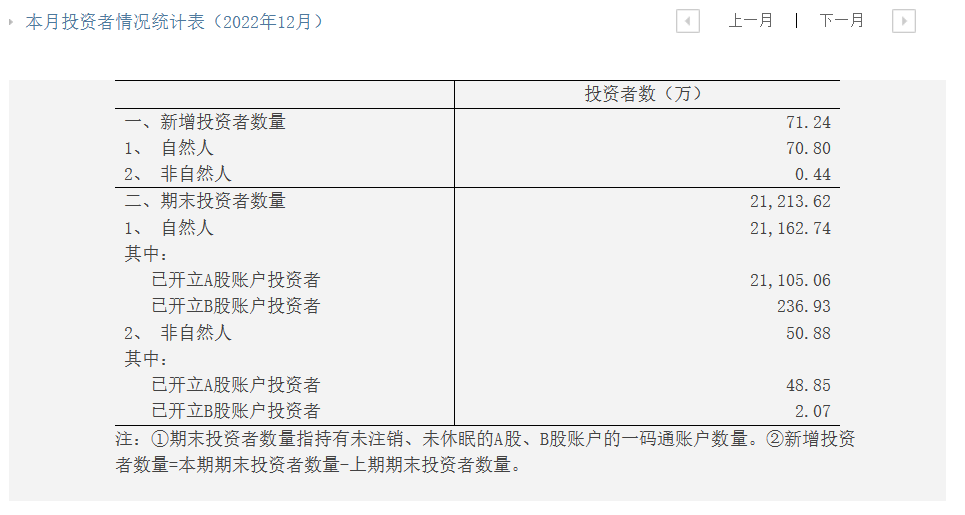

对于投资者而言,A股一直有着独特的吸引力,其直接表现就是投资者数量与成交金额的双双增长。截至2022年12月,沪深两市A股账户已经超过2.115亿个,同比2021年增长7.46%,而这些投资者2022年的合计成交超过224万亿元。

(来源:中证登官网)

而作为这些投资者的“服务员”,券商从最初单纯的经纪业务,到现在辅导、承销保荐、交易的“一条龙”服务,某种程度上也是抱住了“金饭碗”。因为在没有竞争者的情况下,这些业务是券商的独门生意,旱涝保收自然不在话下,有意冲击创业板的开源证券便是如此。

“另辟蹊径”新三板

与大量券商精于沪深A股不同的是,开源证券选择了“另辟蹊径”,在以北交所和新三板为代表的创新投行业务上着墨不少。

按照开源证券招股说明书申报稿的说法,在积极发展证券经纪业务、证券自营业务等传统业务的基础上,公司重点布局以新三板业务为主的投资银行业务、债券承销业务、资产管理业务等新兴业务领域和具有比较优势的业务。经过多年的重点开拓,公司逐步在上述领域拥有了较强的竞争优势。

此外,开源证券在招股书当中还指出,新三板业务是公司的明星业务,自2016年取得新三板业务资格以来,该部分的业绩稳步上升,新三板持续督导数量自2016年以来一直排名行业前两位。

很明显,券商承销沪深A股已是一片红海,而北交所和新三板作为与科创板、创业板齐名的创新证券板块,无疑是新的利润增长点。考虑到开源证券2019年以来完成的保荐与承销项目大多数都在北交所和新三板(不包含精选层,下同),公司在这些创新板块上似乎着力不小。

值得关注的是,公司虽然在这些创新板块上着力不少,所得回报却差距巨大。

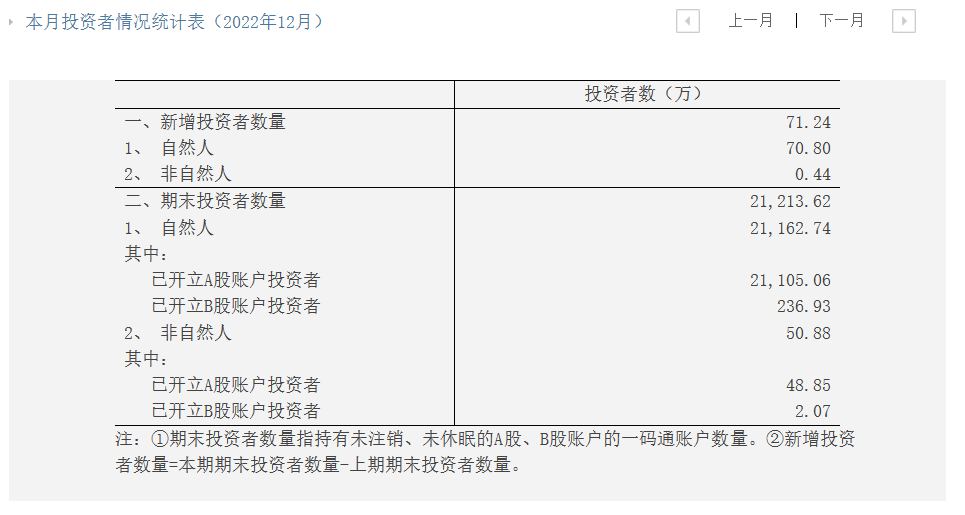

根据申报稿,在开源证券2019年以来的主要股票保荐与承销项目当中,有8家公司是在精选层和北交所挂牌上市的,公司所担任的角色多为主承销商,而这些项目为公司带来的利润少则数百万,多则上千万,其中连城数控为公司带来的收入最高,超过3300万元。

进一步计算之后可以发现,这些项目的承销费率集中在5~8%,与市场整体水平大致相当。

(根据招股书申报稿数据整理)

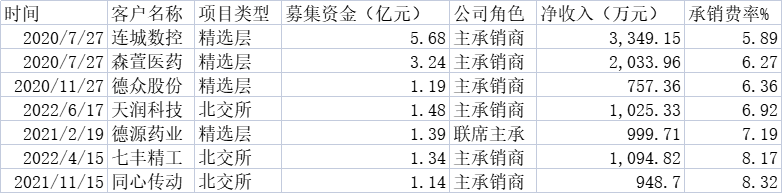

而同样是根据申报稿的数据,2019~2022年,开源证券承销的前五大新三板项目当中,没有一个项目的业务收入超过200万元。虽然新三板基础层和创新层的融资规模一般偏小,公司在这两层挂牌大多也是为未来转板做准备,但单项目收入如此之低,无疑是“旺丁不旺财”,后续带来多少回报仍需注意。

当然,如果在这些项目当中诞生牛股,而开源证券又恰好有跟投,那就另当别论了。

(来源:招股书申报稿)

经纪业务的“烦恼”

那么,开源证券为什么如此关注新三板和北交所的承销业务?很可能与传统经纪业务遇到的瓶颈有关。

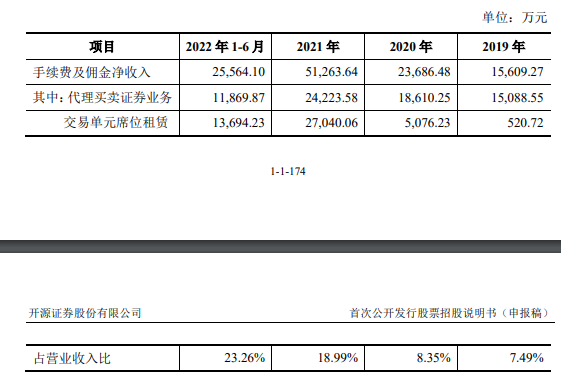

根据申报稿的数据,作为基础业务,公司代理买卖证券业务实现的手续费及佣金净收入占营收的比重自从2019年以来便一路上升,2022上半年已经超过23%,这与行业内摆脱对佣金依赖的潮流似乎并不一致。

(来源:招股书申报稿)

进一步分析后发现,开源证券也许有以价换量的考虑,但速度似乎并不够快,这一点也被监管部门发现了。

根据申报稿数据,开源证券的整体净佣金率在2019年时为万分之3.8,到2022上半年时跌至万分之2.5。界面新闻在报道开源证券IPO时曾援引数据指出,同期行业平均净佣金率并未超过万分之三,开源证券平均净佣金率无疑高过同业。

证监会在1月5日的反馈意见当中,也提到了以上这几点。

(来源:2023年1月5日,证监会对开源证券的《反馈意见函》)

开源证券对此又是如何解释的?

按照申报稿的说法,开源证券总部所在的陕西省属于西部省份,证券交易活动的活跃度相对较低,市场竞争激烈程度也低于经济发达地区,从而陕西省的证券代理买卖佣金率水平高于经济发达地区,同样也高过全国平均水平。仅以开源证券自身为例,公司在陕西省的佣金平均值为万分之4.6。不仅如此,开源证券按客户交易结算资金余额计算的陕西省内市占率整体呈上升趋势,也具有一定的区位优势。考虑到公司近年来每年盈利排名前五的分支机构都在陕西省内,上述说法乍看似乎并无不妥。

(来源:招股书申报稿)

但需要注意的是,现代券商大多已经推广通过线上办理开销户等基础业务,有的券商甚至连两融和期权等复杂业务也支持线上办理,此时投资者转换券商自然更容易,而开源证券面临的竞争环境也会愈发复杂。

退一步讲,就算开源证券在陕西省交易者中的地位足够稳定,但在许多券商推广万三、万二、甚至“万一免五”佣金也浮上台面的时候,开源证券万分之4.6的陕西省内佣金平均值是否依然讲得通,无疑是个未知数。

被“拖累”的ROE

在传统经纪业务“以价换量”不够快,创新承销业务“旺丁不旺财”的情况下,公司的盈利能力自然会受到拖累,ROE就是最明显的例子。

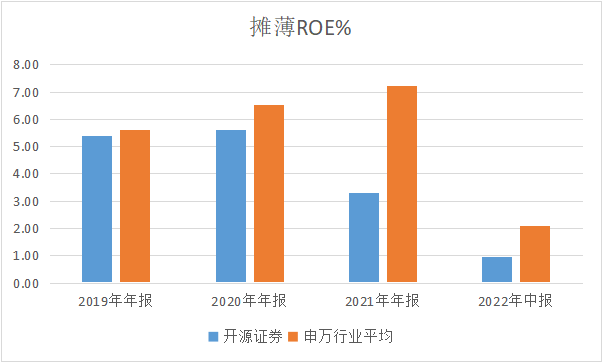

按申万行业分类,开源证券摊薄后的ROE自从2019年以来便一路下滑,每年都跑输行业均值,2022中报时甚至只有0.97%,彼时开源证券与全行业ROE之间的差距也是越来越大。仅以2021年为例,当时开源证券摊薄后的ROE仅有3.32%,而申万券商行业的均值却超过7%。

(根据申报稿和公开数据整理)

总结起来,在券商佣金“内卷”加剧,传统经纪业务盈利空间受到挤压的情况下,开源证券既有需要,也有动力去开拓新的业务增长点,新三板等创新业务自然是其中之一。但考虑到新三板是小公司众多,而北交所上市公司的平均市值同样不高,除非开源证券在业务转型上加快速度,否则以目前介入新三板和北交所的程度来说,不仅可能被大公司抢走饭碗,支撑未来的业务增长恐怕也要成问题。

倘若开源证券成功过会,并且投资者决定参与未来可能的IPO,以上因素需要考虑在内。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26