前景堪忧,微软给科技股破了一盆冷水!

微软盘后的股价可称得上魔幻,财报后直接一路飙了4.94%,就在一路媒体分析师纷纷唱好之际,谁知微软高管直接在电话会泼冷水,导致微软股价在盘后大跌,打响了科技股唱衰第一枪。

微软财报怎么样?

从关键数据来看,微软2023财年第二季度营收527.5亿美元,略微低于市场预期的529.4亿,同比增长2%,固定汇率下的增速为7%,为2016年以来的最低水平。

再来看净利润,单从账面数据看,微软2023财年第二季度净利润164.3亿美元,同比下滑12%,四季度非GAAP口径下经调整的稀释后EPS为2.32美元,同比下降6%,分析师预期2.30美元,三季度同比下降约13.3%。而之所以造成净利润下滑主要原因还是在年底的大裁员上,就裁员相关的补偿达到了12亿美元。

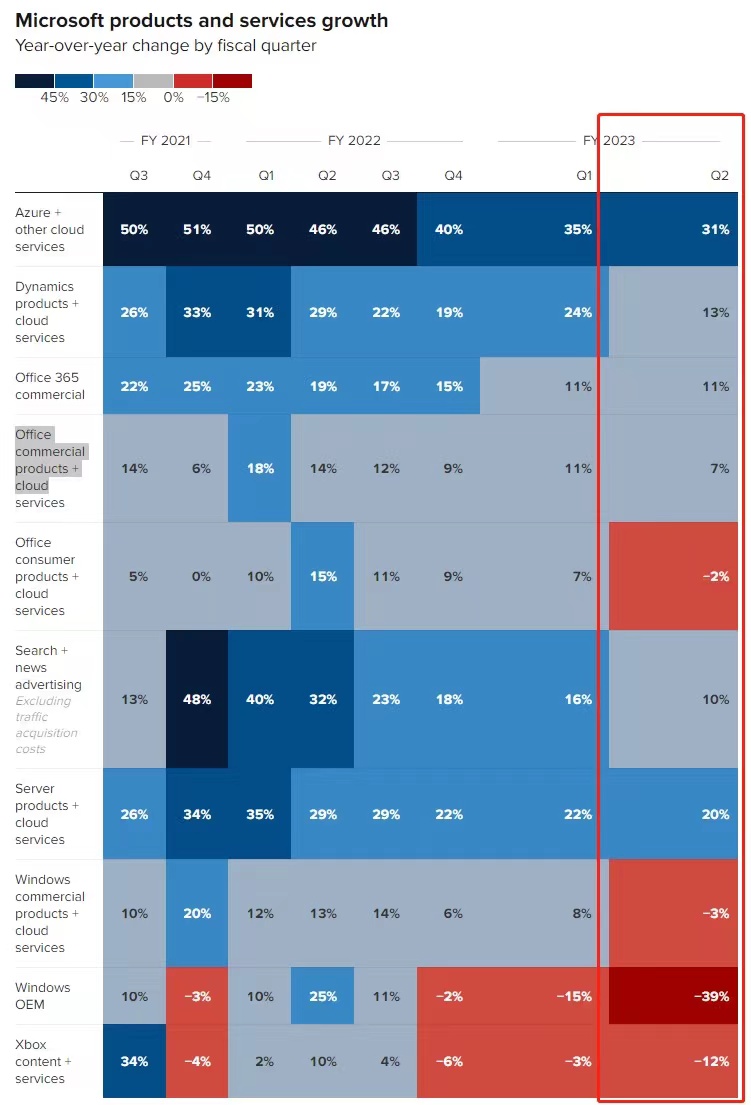

分业务看,云时代微软的两大核心业务——以Azure为核心的智能云和以Office为主的生产力与商业流程业务四季度收入均高于市场预期,而以Windows和Surface个人电脑(PC)相关的业务收入逊于预期,PC业务的降幅达到两位数,也算是符合市场的预期。毕竟由疫情红利造成的高基数影响,随着封控解除,这部分业务也会逐渐回归疫情前的水准。

- 包括Azure、GitHub、服务器产品、企业和云服务在内的“智能云”业务收入为215亿美元,同比增长18%,分析师预期214.3亿美元,三季度同比增长20%,以固定汇率计算,四季度收入增长24%;其中Azure和其他云服务的收入四季度同比增长31%,三季度同比增长35%;服务器产品和云服务收入四季度增长20%,三季度增长22%。

- 包括面向企业和个人消费者的Office产品、LinkedIn、Dynamics产品和云服务在内的“生产力与商业流程”业务收入为170亿美元,同比增长7%,分析师预期168.1亿美元,三季度同比增长9%;其中Office商业产品和云服务收入四季度同比增长7%,三季度增7%;Office 365商业收入四季度增长11%,三季度增11%;Office消费者产品和云服务收入四季度下降2%,三季度增7%%;LinkedIn收入四季度增长10%,三季度增17%;Dynamics产品和云服务收入四季度增长13%,三季度增15%;Dynamics 365收入四季度增长21%,三季度增24%。

- 包括Windows、搜索、游戏机Xbox和Surface电脑在内的“更多个人计算”业务收入142亿美元,同比下降19%,其中Windows OEM(原始设备商)四季度收入同比下降39%,三季度同比下降15%;Windows商用产品和云服务收入四季度下降3%,三季度增8%;Xbox内容和服务收入四季度下降12%,三季度下降3%;剔除流量获取成本的搜索和新闻广告收入四季度增长10%,三季度增16%;Surface收入四季度下降39%,三季度增2%。

懒得看字的朋友看看这个图,感觉更为直观

投资ChatGPT,能否让微软大象转身

虽然数据是真的不咋样,不过谁叫咱预期低呢?外加本周一微软刚刚宣布,向开发ChatGPT的实验室OpenAI追加投资数十亿美元,市场纷纷看好,毕竟还有之前GitHub的成功案例在前。对此感兴趣的可以看看 @表外表里 老师的 《微软云涅槃启示录:阿里云们何时能恢复增长?》

被微软收购后,GitHub上的代码仓库托管,增加到1亿个,提交人次超过11亿,开发人员达到3100万。而截止2022Q3,GitHub开发者人员数量突破9000万。基于此,大象有了转身的空间基础——从不被开发者信任,到成为开发者在开源领域的优先选择。

通过将GitHub、Visual Studio和Azure汇集在一起,开发者可以在平台间自由跳转。GitHub用户能灵活访问Azure云工具,享受代码托管、开源协作、环境部署等全家桶服务。部署并从Azure产出的应用逐渐多样化,这显然对上云企业吸引力很大。

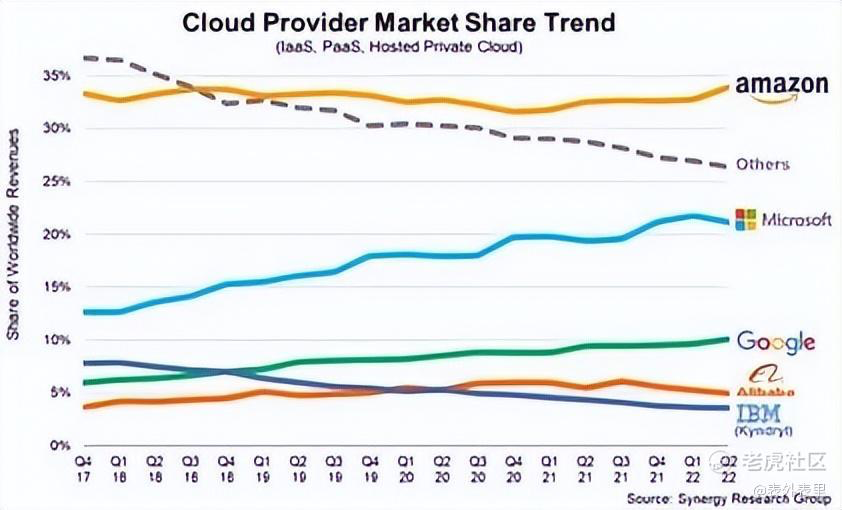

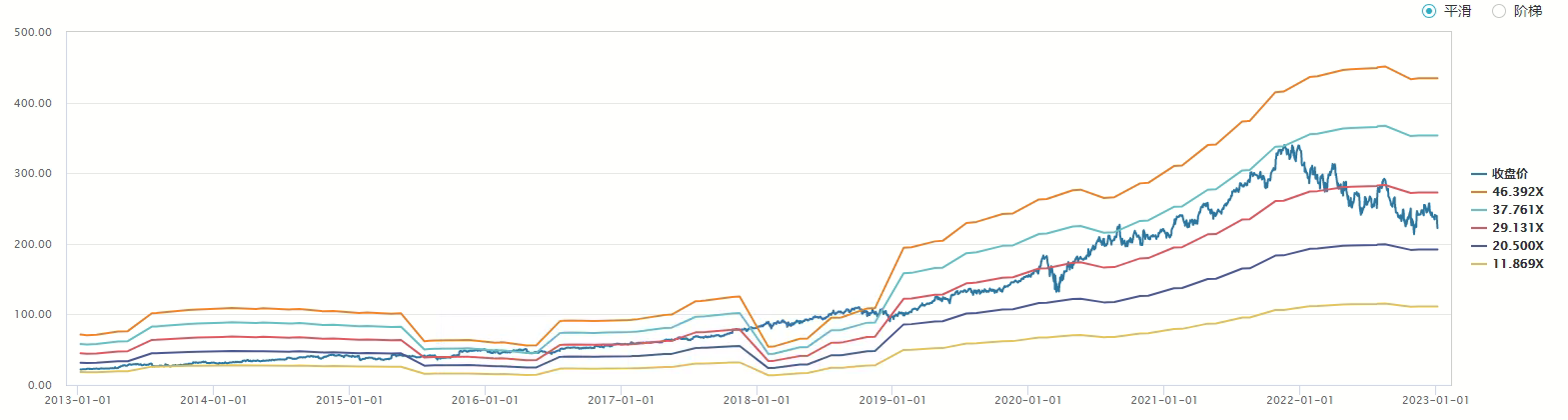

下图是近些年微软在云市场的渗透率

微软给科技股破了一盆冷水

就在大家对未来充满希望之时,微软却毫不留情的泼了盆冷水?微软CFO Hood在电话会议中表示,预计去年12月底看到的业务趋势将延续到下季度。随着个人电脑市场恢复到大流行前的水平,Windows OEM 和设备将继续下降。而 LinkedIn 和搜索将受到影响,因为广告市场的支出仍然有点谨慎。此外她预计 Azure 云的增长将在第三财季再次放缓。

除了调低预期之外,微软在上周同时也宣布将要再次大规模裁员,微软公司1月18日证实,将在2023财年第三季度大规模裁减1万个工作岗位。

科技行业一直被视为拉动美国经济的“马车”之一,而“裁员潮”的出现,令不少舆论对美国宏观经济危机产生担忧。对科技公司而言,新经济环境可能意味着它们无法再像过去几年一样飞速增长和慷慨支出,而是要尽量削减成本。

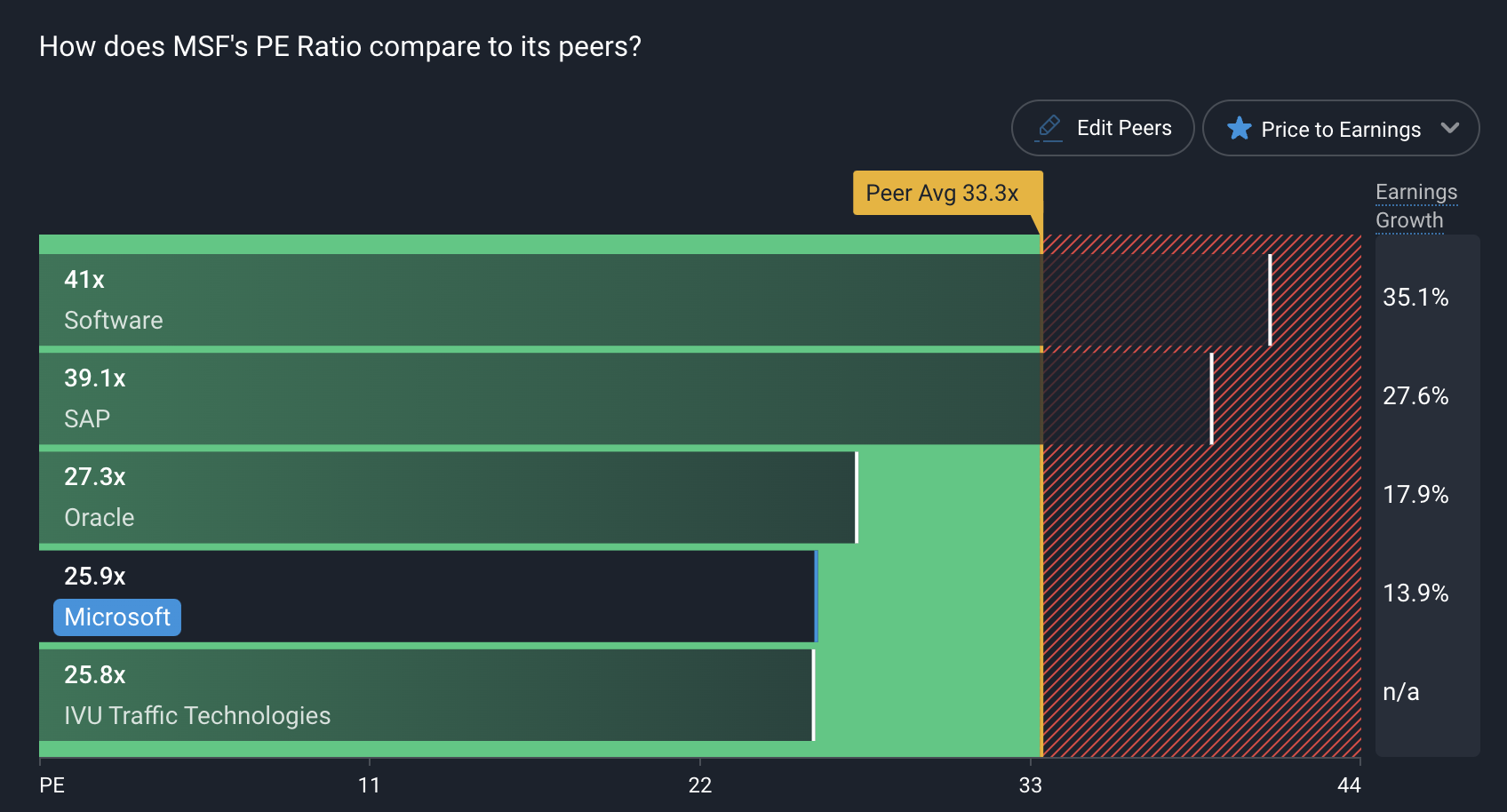

微软贵不贵?

那么微软到底贵不贵呢?微软目前的估值在23-25倍市盈率,是在10年平均值之下,2023年的前瞻市盈率为24.5倍,意味着2032年的利润预期并没有太大的变化。

从长远来看,微软的基本面没有什么问题,如果考虑到AI领域的赋能,微软还是值得期待的。不过现在这个市场也不好说,毕竟经济衰退的企业的影响尚不能预估,想要投资微软的朋友建议再等等,等经济形势更明朗,或许是一个更好的投资时机。$微软(MSFT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05