私募证券投资2022年度盘点

2022年,国内外宏观经济环境成为影响A股走势的关键因素。国际国内发生了哪些大事件?

全球主要市场最具代表性的指数表现如何?

A股各行业在2022年度表现如何?

国内市场私募证券投资八大策略哪个表现最优?

一起回顾下!

资本市场大事记

2022私募证券投资盘点

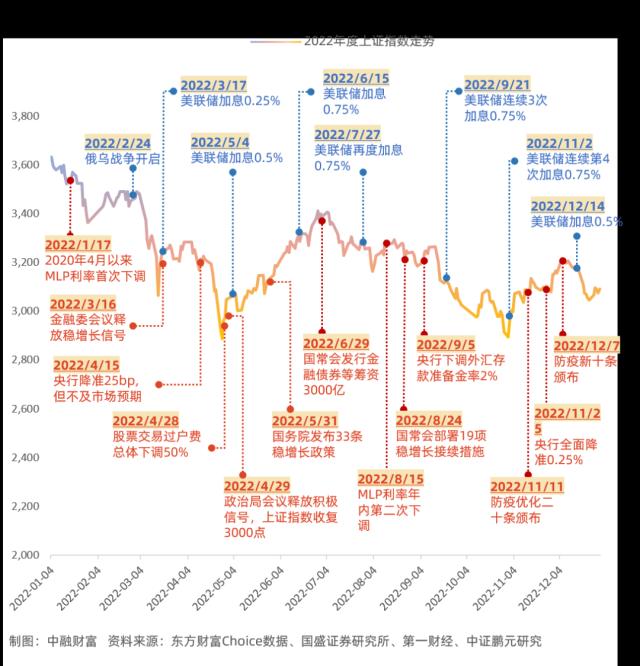

2022年,上证指数年初以3632.33点开启,年末以3089.26点结束,下跌14.95%。国内外宏观经济环境成为影响A股走势的关键因素。

国际环境:美联储自2022年3月17日至2022年12月14日进行七轮加息,中美利率出现罕见“倒挂现象”,外资流出加速,人民币贬值。

国内环境:2022年,央行两次降息,两次降准,一次下调外汇存款准备金率,对冲贬值预期,释放流动性。虽政府多次释放经济稳增长信号并采取相关措施。但是疫情影响对国内经济基本面形成压制。在内外环境共同影响下,A股市场全年收跌。

从走势上看,2022年走势大致可分为4个阶段:

2022年A股走势四个阶段

1-4月:俄乌战争开启,地缘冲突升级,全球能源价格飙升;美国加息周期开启;国内上海疫情反弹,A股震荡下行。

5-6月:随着4月底政治局会议释放积极信号,5月底国务院发布33条稳增长政策,复工复产与消费复苏成为一致预期,市场情绪明显转向。

7-10月:随着地产行业风险暴露,叠加高温限电、社融结构恶化等事件,A股再次震荡下行。

11-12月:疫情防控政策持续调整,美联储加息节奏放缓,地产行业维稳政策陆续推出,指数震荡反弹。

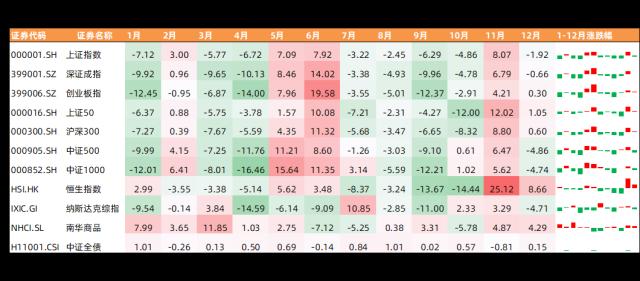

主要指数年度盘点

2022私募证券投资盘点

从全球市场来看,2022年A股、港股和美股均呈现下跌态势。纳斯达克踪指跌幅最大,全年下跌-33.51%。港股表现略好,全年下跌-14.41%。A股全年大小盘、成长/价值风格反复轮动,整体表现不佳。上证指数、深证成指、创业板指分别下跌-14.64%、-25.55%、-29.37%。上证50、沪深300、中证500、中证1000分别下跌-19.21%、-21.33%、-19.79%、-20.73%。

从国内市场各投资品类来看,商品期货表现最好,2022年全年上涨20.32%。中证全债指数表现次之,全年上涨3.55%,股票市场表现最差。

横向来看,上证指数、深证成指、创业板指、中证500、中证1000均结束三年连涨,2022年收跌。纳斯达克综指近10年首次出现深度下跌。

从2022年各月指数来看,2022年A股各指数仅5月、6月 、11月上涨,香港恒生指数1月、5月、6月、11月、12月上涨,表现好于A股,尤其是11月、12月,涨幅较大,弥补部分前月亏损。纳斯达克指数3月、7月、10月、11月上涨,其他月份下跌。

2022年度,南华商品指数全年震荡态势,1-4月连涨、5-7月连跌、8-9月上涨、10月下跌,11-12上涨。震荡行情对商品期货策略产品收益形成挑战。

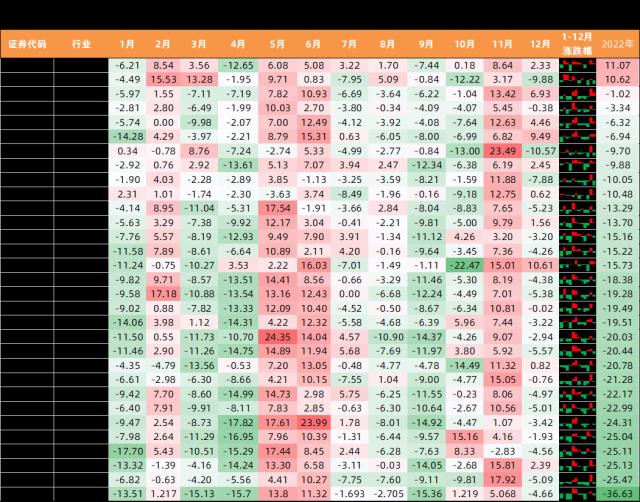

A股行业年度盘点

2022私募证券投资盘点

通过对过去十年行业涨跌表现数据比较,2022年的最大行业涨幅为综合行业11.07%,在过去十年数据中排6/10分位;最小行业涨幅为电子行业-36.6%,在过去十年数据中排9/10分位;涨幅首尾差47.70%,在过去十年数据中排8/10分位。整体来说,在过去十年中,2022年市场表现偏弱,行业分化不明显,且从 A 股市场历年表现来看,2022年是少有的各行业表现普遍都不佳的一年,仅好于2018年及2016年表现。

对比于各个行业近十年表现的平均值,2022年存在超跌可能性的行业分别是电子、电力设备、计算机、国防军工、家用电器及食品饮料行业,超跌幅度在55.1%到37.4%不等。考虑行业估值分位数及行业ROE数据,结合当前的疫情放开政策及能源紧张的背景,未来一年A股中,电力设备、电子及家用电器行业可能存在一些投资机会。

对比于各个行业近十年表现的平均值-中位数,过去十年表现中位数超过均值较多、胜率较高的行业分别是家用电器、国防军工、有色金属、电力设备及煤炭行业。剔除掉十年表现均值水平较低的煤炭、有色金属及国防军工行业,未来一年A股中,电力设备及家用电器行业,投资胜率可能较高。

通过对过去十年行业涨跌表现数据比较,2022年的最大行业涨幅为综合行业11.07%,在过去十年数据中排6/10分位;最小行业涨幅为电子行业-36.6%,在过去十年数据中排9/10分位;涨幅首尾差47.70%,在过去十年数据中排8/10分位。整体来说,在过去十年中,2022年市场表现偏弱,行业分化不明显,且从 A 股市场历年表现来看,2022年是少有的各行业表现普遍都不佳的一年,仅好于2018年及2016年表现。

对比于各个行业近十年表现的平均值,2022年存在超跌可能性的行业分别是电子、电力设备、计算机、国防军工、家用电器及食品饮料行业,超跌幅度在55.1%到37.4%不等。考虑行业估值分位数及行业ROE数据,结合当前的疫情放开政策及能源紧张的背景,未来一年A股中,电力设备、电子及家用电器行业可能存在一些投资机会。

对比于各个行业近十年表现的平均值-中位数,过去十年表现中位数超过均值较多、胜率较高的行业分别是家用电器、国防军工、有色金属、电力设备及煤炭行业。 剔除掉十年表现均值水平较低的煤炭、有色金属及国防军工行业,未来一年A股中,电力设备及家用电器行业,投资胜率可能较高。

八大策略年度盘点

2022私募证券投资盘点

2022年,中国私募证券投资总体情况来看,八大策略平均收益率由高到低排序为:管理期货(4.09%)>市场中性(3.05%)>债券策略(2.7%)>套利策略(1.94%)>多策略(-6.38%)>FOF/MOM(-7.29%)>宏观策略(-11.94%)>主观策略(-14.28%)。

从细分策略看,股票策略中,量化股票2022年平均收益率(-8.51%)表现优于主观股票收益率(-15.16%)。在量化股票策略中,中证1000指增(-4.13%)优于中证500指增(-8.68%),中证500指增优于中证300指增(-12.65%)。债券策略中,纯债策略2022年平均收益率(12.94%)优于混债策略(8.23%)。管理期货策略中,量化策略2022年平均收益率(4.26%)优于主观策略(3.08%)

横向来看,八大策略2022年平均收益率全部低于2021年的平均收益率,接近2018年各策略收益率水平。2022年内外宏观经济环境较差,俄乌冲突、美联储多轮加息叠加国内疫情反复,地产风险暴露等,股票、债券、商品、外汇等2022年表现都不尽如意。

2023年投资展望

2022私募证券投资盘点

青骊投资对2023年市场并不悲观,展望2023年,疫情、加息、地产的“三座大山”影响渐次消除,市场显著处在估值底部,政策、市场、疫情、海外、经济均将有向上共振。

希瓦私募认为2023年是经济复苏之年,随着防疫政策调整,三年疫情逐渐画上句号,宏观经济即将迎来拐点,而美国也处于加息周期尾声,流动性压力减小,股市估值依然处于低位,市场在多方利好因素共振之下极具投资价值。

对于2023年的经济增长,元葵资产认为将呈现环比逐季回升的态势,整体高度会受到潜在增长率的天花板和全球经济周期性因素的制约,经济活动呈现弱复苏的态势,较难重现2020H2-2021H1新冠疫情后的增长高度。

回顾2022年,大类资产处于“滞胀”周期,全球风险资产大幅承压,A股也面临国内外多重冲击。展望2023年,清和泉资本认为大类资产有望切换至“衰退”象限,估值压力缓减,而A股市场迎来了多重转折,有望从低位展开修复。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26