12月通胀数据点评——核心CPI修复开启

一、 12月通胀数据总览

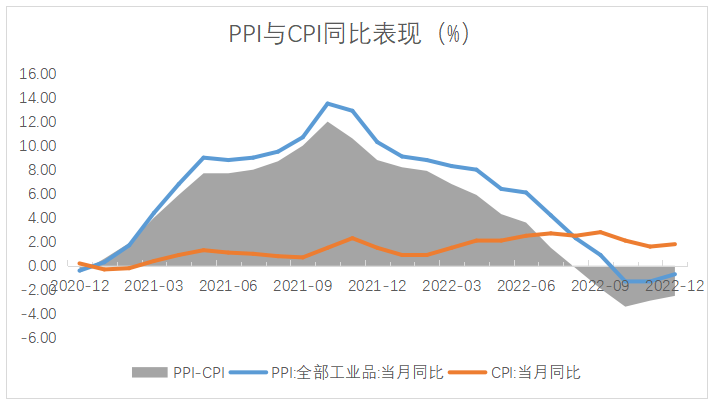

国家统计局近日发布了2022年12月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,中国12月CPI同比增速1.8%,前值为1.6%;12月PPI同比下降0.7%,前值为下降1.3%。

数据来源:Wind,格上研究整理

二、12月CPI分析

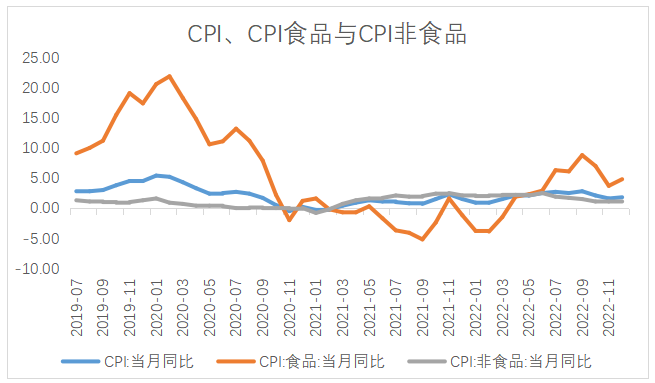

12月CPI同比上涨1.8%,比上月上升0.2个百分点。本月的CPI可以总结为四点:一是食品回升,二是能源转跌,三是服务改善,四是核心通胀回暖。

具体来看,食品项中,猪价持续下行,带动CPI猪肉环比降幅扩大。养殖场二次育肥出栏和年末集中出栏带来猪肉供给增加压力、在节前出尽概率较低,也可能会压制节后猪价的反弹空间。另外,或受季节性因素、疫情扰动交通运输能力下降等因素影响,鲜菜和鲜果价格上涨。

非食品中,受国际油价震荡下行影响,国内汽油和柴油价格下降。随着疫情防控政策不断调整优化,出行及娱乐活动有所恢复,飞机票、电影及演出票、交通工具租赁费价格环比上涨。

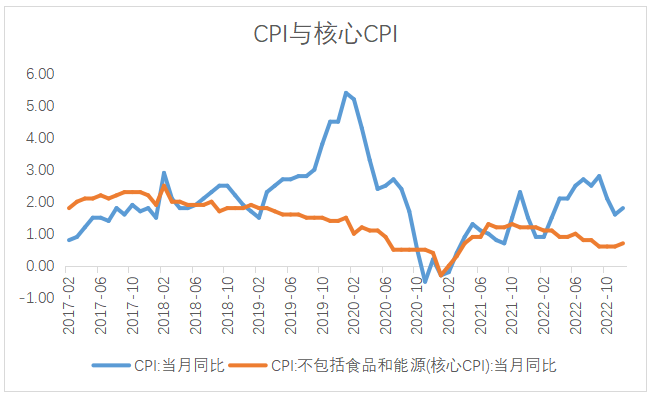

12月扣除食品和能源价格的核心CPI同比上涨0.7%,结束近3个月持平0.6%的状态。核心CPI涨价趋势的抬头,与线下活动恢复、服务业涨价等有关。核心CPI上涨与基数关系不大,更多是服务价格上涨拉动导致。

数据来源:Wind,格上研究整理

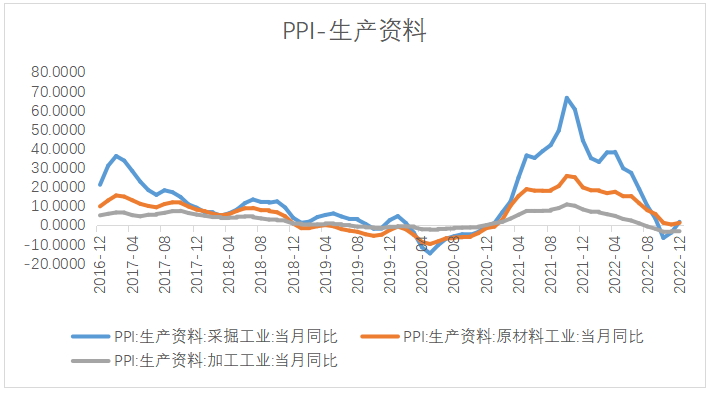

三、 12月PPI分析

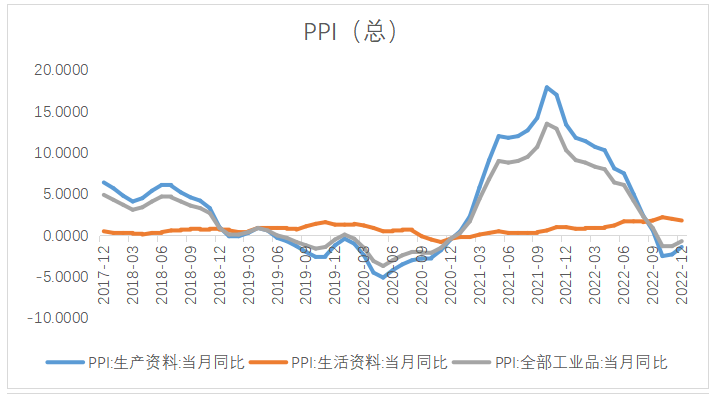

12月PPI同比下降0.7%,降幅比上月收窄0.6个百分点。从环比看,PPI由上月上涨0.1%转为下降0.5%。当前欧美等多国实施收紧的货币政策,市场对欧美经济衰退产生担忧,经济下行导致需求有所减弱。

分行业来看,12月原油价格继续下行带动国内相关行业产品价格回落,石油和天然气开采业、石油煤炭及其他燃料加工业价格分别下降8.3%和3.5%;12月气温下降,用煤需求旺盛,煤炭开采和洗选业价格上涨0.8%;金属价格有所上涨,有色金属冶炼和压延加工业价格、黑色金属冶炼和压延加工业价格分别上涨1.1%和0.4%。此外,农副食品加工业价格由上涨0.7%转为下降1.0%;计算机通信和其他电子设备制造业价格由上涨0.3%转为下降0.2%;医药制造业价格由持平转为上涨0.2%。

往后看,大宗商品价格有望继续出现回落。一方面源于海外通胀的控制,另一方面由于去年高基数的影响,后续PPI将会出现持续回落,减轻中下游企业原材料成本压力。

数据来源:Wind,格上研究整理

四、券商观点

浙商证券认为,春节效应叠加消费场景修复,预计23年1月CPI阶段冲高伴随疫情防控政策优化,出行、聚餐、文体娱乐等消费需求已开启修复模式。目前,大部分地区已度过感染高峰,线下服务业正在快速恢复当中。结合海外经验,疫情管控放松之后,餐饮服务、文体娱乐分项均出现显著上涨。

华泰证券认为,我们预计防疫政策优化可能持续拉动居民消费及内需回升,非食品CPI及地产相关行业价格可能上行;另一方面,猪肉价格可能边际继续走弱并削弱食品通胀季节性上行动能。另一方面,全国多地疫情防控政策持续优化叠加元旦及春节出行高峰到来,将持续提振2023年1月线下体验式消费、旅游出行及地产产业链需求,提振内需并带动非食品行业及基建相关工业品价格持续回升。

东莞证券认为,展望1月,CPI方面,年末居民消费需求增加及腌腊制品季节性影响,需求端对猪价支撑预计增强,猪肉价格有望反弹。另外,随着疫情防控政策的调整优化,需求亦有望继续回暖,1月CPI同比或将稳中有升。PPI方面,供给紧张形势趋缓以及海外经济增长动能放缓,有望带动大宗商品价格适度回落,高基数效应下,我们预计1月PPI同比增速将保持低位震荡。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56