债市早报:央行重启14天期逆回购 主要资金利率仍全面上行

金融界1月12日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】1月11日,央行重启14天期逆回购且加大资金投放,资金面有所改善,但主要资金利率仍全线上行;佳源国际拟备一份誓章反对清盘呈请,当代文体征集债券持有人授权九州证券参与预重整及未来破产重整程序,因出资人组同意表决的出资额占比不达三分之二,中信国安出资人组拒绝再次表决出资人权益调整方案;转债市场主要指数午后走弱,转债个券多数下跌;海外方面,波士顿联储主席发言鸽派,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率两位数回落。

一、债市要闻

(一)国内要闻

【商务部、央行联合印发《关于进一步支持外经贸企业扩大人民币跨境使用 促进贸易投资便利化的通知》】据商务部网站信息显示,近日,商务部和央行联合印发《关于进一步支持外经贸企业扩大人民币跨境使用 促进贸易投资便利化的通知》。通知要求,便利各类跨境贸易投资使用人民币计价结算,推动银行提供更加便捷、高效的结算服务;鼓励银行开展境外人民币贷款,积极创新产品服务,更好满足企业跨境人民币投融资需求;因企施策,增强优质企业、首办户、中小微企业等主体获得感,支持供应链核心企业等发挥带动作用;依托自贸试验区、海南自由贸易港、境外经贸合作区等各类开放平台,促进人民币跨境使用;结合企业需求提供交易撮合、财务规划、风险管理等业务支持,强化保险保障,完善跨境人民币综合金融服务;发挥相关资金、基金等引导作用;开展多样化宣传培训,促进银企对接,扩大政策受益面。

【工信部:预计2022年规模以上工业增加值同比增长3.6%】1月11日,全国工业和信息化工作会议在北京召开。会议指出,预计2022年全年规模以上工业增加值同比增长3.6%,其中制造业增加值增长3.1%左右;制造业增加值占GDP比重为28%,比上年提高0.5个百分点。2023年要坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,统筹发展和安全,大力推进新型工业化,锻长板、补短板、强基础,巩固提升传统产业,培育壮大新兴产业,支持专精特新企业发展,提升产业链供应链韧性和安全水平,推动制造业高端化智能化绿色化发展,实现工业和信息化质的有效提升和量的合理增长,加快建设制造强国和网络强国,为全面建设社会主义现代化国家开好局起好步提供有力支撑。

【江苏盐城:加强重点企业风险监测,规范平台公司投融资行为】日前,盐城市政府发布《关于全面加强国有企业监管的实施意见》称,加强国有企业债务风险的管控,实施债务规模和资产负债率双约束,每年设定国有企业经营性债务控制目标。加强重点企业风险监测,规范平台公司投融资行为,防控投资风险,防止盲目投资,坚决守住不发生区域性系统性风险的底线。大力推动平台公司市场化转型,加快剥离平台公司政府融资职能,引导平台公司按照现代企业制度要求健全公司章程、完善治理结构、做强做大主业,使平台公司真正成为自主经营、独立核算、自负盈亏的市场主体。严禁国有企业开展融资性贸易和“空转”、“走单”等虚假贸易。

(二)国际要闻

【波士顿联储主席发言鸽派 支持2月仅加息25个基点】又一名美联储官员重申,今年要放慢加息步伐,同时利率要升得更高。当地时间1月11日周三,2025年拥有美联储货币政策委员会FOMC会议投票权的波士顿联储主席柯林斯表示,她倾向于支持1月31日到2月1日的下次FOMC会议加息25个基点,从去年的超激进加息转向更小幅加息将给联储留出更多的时间,评估加息在怎样影响经济。“我认为25或者50(个基点加息)会是合理的。我倾向在这个阶段(加)25(个基点),但这非常依赖数据而定。缓慢调整能提供更多时间,在我们每次做决策之前评估未来的数据,因为我们在接近我们要保持的(利率水平)。改变得更小(幅度)带给我们灵活性。”柯林斯同时表示,她支持今年让美联储的政策利率略高于5%,可能支持2月初、3月和5月的FOMC会议都各加息25个基点。

(三)大宗商品

【国际原油价格小幅收涨 NYMEX天然气价格小幅反弹】WTI 2月原油期货收涨2.29美元,涨幅3.05%,报77.41美元/桶。布伦特3月原油期货收涨2.57美元,涨幅3.21%,报82.67美元/桶。NYMEX 2月天然气期货收涨0.88%,报3.671美元/百万英热单位。

二、资金面

(一)公开市场操作

1月11日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了650亿元7天期和220亿14天期逆回购操作,中标利率分别2.0%、2.15%。Wind数据显示,当日有160亿元逆回购到期,因此当日净投放710亿元。

(二)资金利率

1月11日,央行重启14天期逆回购且加大资金投放,资金面有所改善,但主要资金利率仍全面上行:DR001上行30.19bps至1.433%,DR007上行9.45bps至2.021%,其他期限利率亦小幅上行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月11日,央行逆回购加量且重启14天逆回购,资金面有所改善,银行间主要利率债长券持稳、中短券向好。截至北京时间20:00,10年期国债活跃券220025收益率持平于2.8600%;10年期国开债活跃券220220收益率持平于2.9850%。

数据来源:Wind,东方金诚

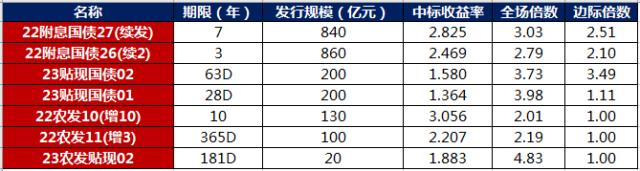

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

多数地产债成交价格相对稳定,9只债券成交价格偏离幅度超10%,“20旭辉03”跌超11%,“20旭辉01”跌超15%,“21旭辉03”“21旭辉02”跌超16%,“20旭辉02”跌超17%,“21旭辉01”跌超19%;“20宝龙MTN001”涨超11%,“21宝龙01”涨超17%,“17勒泰A2”涨40%。

多数城投债成交价格相对稳定,3只债券成交价格偏离幅度超10%,“15贵阳轨道可续期债”跌超11%,“17凤城河债01”跌超32%,“17洪湖城投债”跌超34%。。

2. 信用债事件:

佳源国际:公司发布清盘呈请最新进展公告,公告称正在拟备一份誓章,载列所有相关理由以支持其反对清盘呈请,理由是针对公司颁布清盘令并不符合公司利益相关者的整体利益。

当代文体:公司公告称,临时管理人根据有关规定开展公司预重整相关工作,于2023年1月9日向公司债权人发出债权申报通知。经九州证券与临时管理人沟通,九州证券如欲代表债券持有人参加当代文体预重整一案的预重整程序,以及未来可能的破产重整程序,需取得债券持有人的授权。

中信国安:中信国安集团有限公司管理人发布公告,根据出资人组再次表决安排,出资人组再次表决出资人权益调整方案。截至2023年1月9日表决期限届满,同意对出资人权益调整方案再次表决的出资人持有出资额14.537,241,884.69元,占出资人组总出资额26,662,770,000.00元的 54.52%,未达到出资人组总出资额的三分之二,出资人组拒绝再次表决。

雅居乐:公司公告称,拟先旧后新配售2.185亿股,筹资净额4.89亿港元。

佳源创盛控股:据民生银行公告,佳源创盛控股集团有限公司2020年度第一期中期票据(“20佳源创盛MTN001”)2023年第一次持有人会议于2023年1月6日14:00召开,本次持有人会议审议并通过变更债券本息兑付时间安排等议案。

绿城房地产:公司公告称,截至公告出具日,公司之关联方购买债券为“20绿城房产MTN001A、20绿城房产MTN002、20绿城房产MTN003、22绿城地产MTN004、21绿城房产MTN001、22绿城地产MTN001、22绿城地产MTN005”,累计购买金额11,189万元。

信阳华信:据交通银行公告,拟于2023年1月13日召开“19信阳华信MTN001”持有人会议审议提前兑付2500万元本金及利息等议案。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收跌】 1月11日,权益市场主要股指冲高回落集体收跌,上证指数、深证成指、创业板指分别下跌0.24%、0.59%、1.13%,创业板跌幅最为显著,北向资金逆势净流入。当日,申万一级行业指数多数下跌,但煤炭逆势上涨4%,银行、石油石化、房地产及相关板块小幅上涨,涨幅不及1%;而传媒下跌2.36%,计算机、商贸零售、电力设备、综合、社会服务、汽车、美容护理等行业跌逾1%。

【转债市场指数缩量下跌】1月11日,转债市场主要指数开盘后明显上行,但午后迅速走弱集体翻绿,当日中证转债、上证转债、深证转债分别下跌0.11%、0.08%、0.17%。当日,转债市场成交额441.24亿元,较前一交易日减少98.56亿元。转债个券多数下跌,469只个券中131只上涨,337只下跌,1只持平。当日,新上市汇通转债上涨16.22%,大幅领先市场,华宏转债继前日收涨30%后继续上涨8.54%,金诚转债、华统转债在正股拉动下分别上涨4.41%和3.69%;当日,今飞转债下跌3.64%,艾华转债、华通转债、万顺转2、太极转债等13只个券跌逾2%,转债个券跌幅与正股基本相当。

2. 转债跟踪

1月11日,汇通转债上市,华亚转债拟于1月16日上市。

1月11日,金丹科技向深交所申请中止审核可转债发行申请文件,星帅尔发行4.63亿元可转债获证监会核准。

1月11日,冠宇转债公告不下修转股价格,同时在未来三个月内(即2023年1月12日至2023年4月11日)若再次触发下修条款,亦不提出向下修正方案;模塑转债公告不下修转股价格,自本次董事会审议通过之日后(即自2023年1月12日起),若再次触发“模塑转债”转股价格的向下修正条款,董事会将再行审议。

1月11日,瑞鹄转债公告预计满足赎回条件。

(四)海外债市

1. 美债市场:

1月11日,各期限美债收益率普遍下行。其中,2年期美债收益率下行4bp至4.20%,10年期美债收益率下行7bp至3.53%。

数据来源:iFind,东方金诚

1月11日,2/10年期美债收益率利差倒挂幅度扩大3bp至66bp;5/30年期美债收益率利差收窄1bp至1bp。

1月11日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅下行1bp至2.23%。

2. 欧债市场:

1月11日,主要欧洲经济体10年期国债收益率普遍两位数大幅下行。其中,德国10年期国债收益率下行12bp至2.18%;法国、意大利、西班牙、英国10年期国债收益率分别下行13bp、17bp、13bp和15bp。

数据来源:iFind,东方金诚

中资美元债每日价格变动(截至1月11日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26