白酒券商接力拉升,上证指数6连阳!港股互联网连续强势,北向连续4日抢筹,春躁行情后续如何展开?

2023年的A股市场春意盎然,可谓是芝麻开花节节高,1月9日,在白酒、券商板块的接力拉升下,上证指数收涨0.58%,强势6连阳;创业板指涨0.75%,收盘价创2022年11月以来新高。北上资金再度跑步进场,全天净流入77亿元,这已经是外资连续第4日抢筹A股,两市成交额继续维持在8000亿元上方,相比年前6000多亿元的成交放量明显。

具体到板块上,有色、白酒、券商和港股互联网板块表现活跃;军工深度回调,地产、电力表现不振。近期A股和港股市场持续回暖,对于本轮春季躁动行情,后市将如何进一步展开,各家主流机构近期纷纷发声。

粤开证券表示,在流动性维持充裕和基本面稳中向好双轮驱动之下,A股长期向好趋势不改。叠加近期外资大幅流入,有望助推A股上演春季躁动行情。后市建议均衡配置,关注年报预喜板块以及外资大幅流入的大金融和大消费板块投资机会。

海通证券指出,这轮上涨始于2022年10月末,是熊转牛的第一波上涨,借鉴历次牛市第一波上涨,目前时空均未到位。政策+技术双轮驱动的数字经济(TMT)最优,新能源有结构性机会,消费优选医药和必需消费。

“2023年初,在经济、盈利数据遇真空期、年初流动性环境较为宽松、机构投资者进入新一轮考核初期的容错率较高提升风险偏好等三个因素,将共同驱动年初的春季躁动行情。”广发证券指出。历史上“春季躁动”提前结束(2008年、2018年、2020年)或者未触发(2022年)一般是遭遇了“重大不确定性”冲击,而当前“中国经济重启”确定性高,2023年“春季躁动”已经启动。

配置方面,历史数据显示,每年“春季躁动”领涨的行业一般是“当期市场主线+前期强势行业+盈利预期上修行业”。展望2023年,“托底+重建”主线的地产链+消费、医药医疗同时满足这三点特征。

【市场热点回顾及解读】

今日上证指数高开高走,早盘即发力上攻,午后有所回落,临近尾盘再度拉起,全天维持强势。

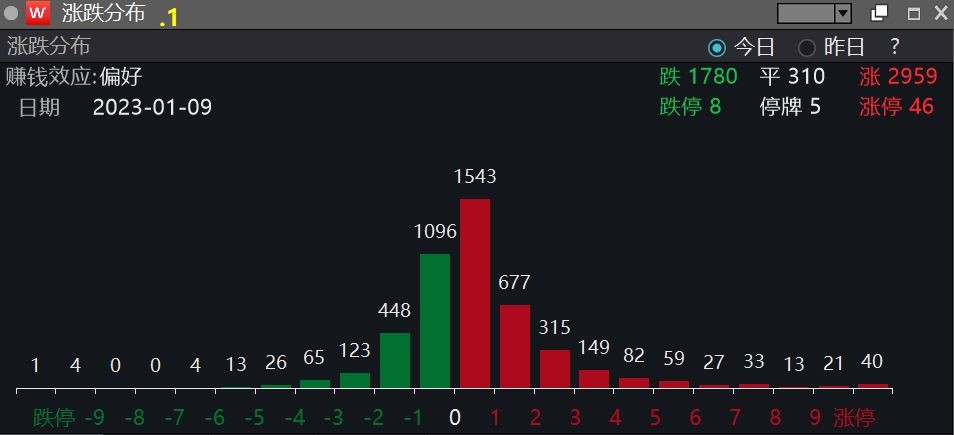

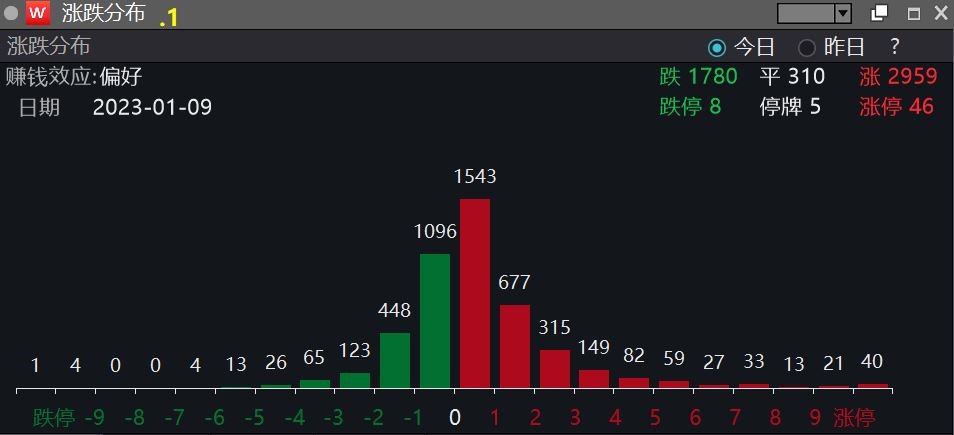

从个股表现来看,今日A股市场共2959只个股上涨,1780只下跌,310只持平,赚钱效应偏好。

板块方面,白酒、黄金珠宝等概念涨幅居前,贵金属、教育、机场等行业表现活跃;军工、电力等概念跌幅靠前,地产、贸易等行业走势低迷。

资金动向上,申万一级行业中,食品饮料今日获主力资金大举净买入超37亿元,位居31个申万一级行业首位!其次是有色金属和非银金融。拉长时间来看,近20日主力资金累计净流入额排名前三位分别是电力设备、计算机、食品饮料,分别获净流入273.43亿元、198.85亿元、175亿元。

【ETF全知道热点盘点】今日重点聊聊食品、港股互联网和券商这几个板块主题的交易和基本面情况。

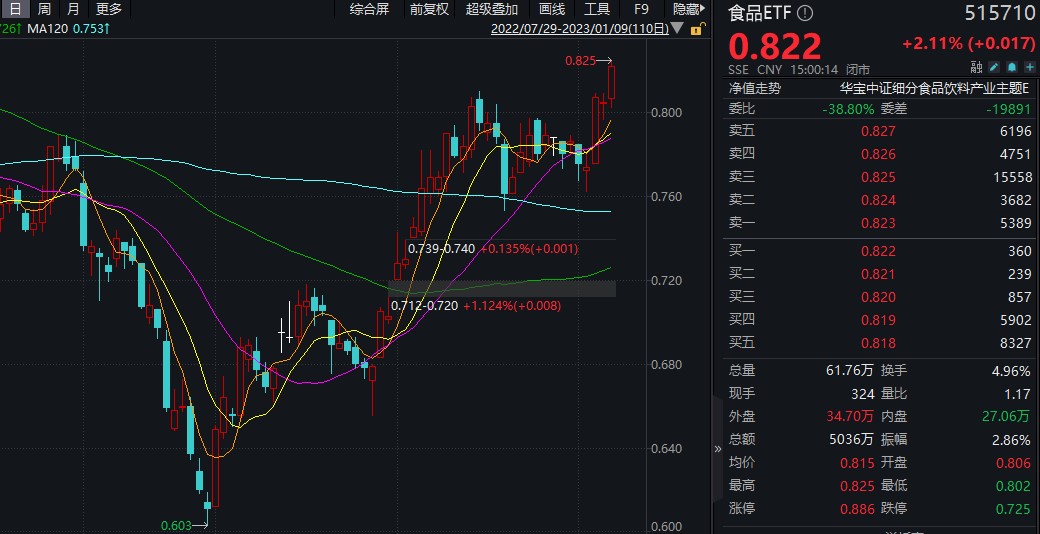

一、 【食品ETF(515710)】

今日食品板块表现抢眼,涨幅高居全市场第二,仅次于有色金属(申万一级行业口径)。

主力资金则更偏爱食品板块,如上文所述,板块今日净流入超37亿元,高居全市场第一,主力对于消费的爱却是“日月可鉴”。

ETF方面,食品ETF(515710)收涨2.11%,全天成交额放量至5036万元,达成4连阳;且收盘价创近5个月阶段性新高,食品ETF(515710)标的指数自11月反弹以来截至今日(1.9),区间累计涨幅高达35.46%,弹性十足。

【后市展望】

首先,在公共卫生防控放开已经确定的背景下,我们对于整体消费的预计是“前低后高”的姿态。

其次,宏观经济中预计消费端也将是拉动经济增长的重中之重,预计2023年或有持续的政策刺激。

以上两者结合来看,我们对2023年持有“复苏”线资产的信心更强,如果短期由于基本面压力或其他短期因素导致股价有回调,则建议逢跌布局。

实际上,我们在12月30日就已经做出“逢跌布局”的建议,感兴趣的小伙伴也可以去“考考古”~

对于食品ETF(515710)四大个细分布局领域,我们判断如下:

1、白酒:如果以过去五年估值中枢来看,目前板块空间已相对有限,但如果以过去五年较为乐观的估值来看(考虑到板块当前较好的情绪),则大多公司仍有20%-30%的空间;同时如果经济真的复苏,不排除后续动销有超预期可能,届时可能带来板块的戴维斯双击。

2、调味&速冻品:从成本跟踪情况来看,部分大宗商品已基本进入下行区间,因此板块成本压力将逐步减小,2023年起成本端有望推动业绩进一步释放弹性;

3、乳品饮料:液奶板块随着原奶价格的回落竞争格局有所改善,但短期需求仍然有一定承压,且消费升级有一定减缓,对公司业绩造成较大压力。但目前回调已较多,估值已处于底部区间;

4、啤酒等其它酒类:而从需求端来看,防控转向超预期,虽然短期预计需求有一定压制,但我们认为随着高峰期过,需求将呈现逐步回升态势,关注一季度布局机会。

二、【港股互联网ETF(513770)】

港股市场今日再度沸腾,恒生指数、恒生科技指数盘中均创本轮反弹新高,截至收盘,恒生指数涨1.89%,恒生科技指数3.15%。互联网板块涨势如虹,中证港股通互联网指数收涨3.42%,成份股中,国美零售(权重占比0.17%)飙涨21.05%领涨板块,SaaS概念股涨幅居前,阜博集团(权重占比0.72%)、移卡(权重占比0.52%)、微盟集团(权重占比1.49%)均涨超10%。互联网巨头多数大涨,小米集团(权重占比12.21%)涨超7%,腾讯控股(权重占比15.94%)涨超3%,快手(权重占比11.69%)涨超2%。

ETF方面,跟踪中证港股通互联网指数的港股互联网ETF(513770)高开高走,最高触及逾3%涨幅,最终收涨2.30%。全天成交额2.65亿元,换手率超40%,交投活跃。

回顾2022年,尽管港股在前十个月接连遭遇重挫,但南向资金累计净流入达3862.8亿港元,其中累计净买入腾讯控股达840.86亿港元、美团374.47亿港元,高居所有港股前两位,体现了市场对互联网行业的行情信心。

展望后市,反弹60%的港股互联网ETF(513770)能否继续涨?基金经理丰晨成最新解读表示,尽管港股头部互联网已经出现较大幅度的估值修复和股价反弹,当前估值仍具备中长期吸引力。同时,港股前期受压制时间更长且估值水平更低,与A股相比在国内基本面迎来反转时,港股市场可能具备更大的情绪修复弹性,头部互联网企业将有机会迎来进一步的估值修复。并且,对于内地投资者而言,港股资产的配置比例偏低,在年初的配置再平衡的过程中,以港股互联网为代表的弹性板块,更有可能享受到内地和海外投资者的双重关注。从10月31日至1月5日,以港股互联网ETF(513770)为代表的港股行业工具在2个月的时间里累计涨幅近+60%,显示出极强的反弹弹性,纯港股通的模式更有利于内地投资者资金的灵活参与。

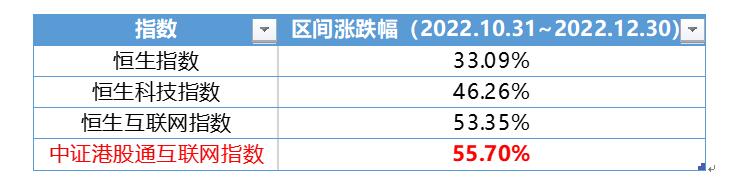

【利空出尽港股迎修复行情,中证港股通互联网指数成“反弹王”】

港股市场自10月31日触底后即迎来一波反弹行情,截至2022年末,恒生指数累计上涨33.09%,恒生科技指数则累计上涨46.26%,而港股互联网ETF(513770)跟踪的标的指数——中证港股通互联网指数(931637)的表现在所有港股所有科网类指数中领先,单月涨幅高达55.70%,成为港股这波行情的“反弹王”。

数据来源:Wind,统计周期:2022.10.31~2022.12.30

三、【券商ETF(512000)】

近期A股节节攀升,牛气十足,上证指数强势6连阳,伴随着赚钱效应的出现,市场交投也逐渐活跃,截至1月9日,两市成交额维持在8000亿元上方,较年前的6000多亿激增超30%,交易额的放大说明了市场人气的回升。

受此影响,券商板块近期频频异动,跟踪券商板块行情的券商ETF(512000)今日早盘一度涨近3%,之后有所回落,最终收涨1.89%,全天成交额7.34亿元,一举站稳5条短期均线上方。

资金方面,根据上交所数据,1月6日券商ETF(512000)单日狂揽资金净申购达5.56亿元,在11只同标的ETF中高居第一。

2022年调整区间,券商ETF(512170)持续获得资金大手笔加仓,2022年全年,券商ETF(512170)基金份额增长超54亿份,位居所有11只券商主题ETF首位,振荡调整中持续获得资金加码。中信建投证券表示,公共卫生防控早达峰快于预期,政策重心更快切换至稳定经济增长,券商板块行情有望持续。目前国内COVID-19蔓延速度较快,国内达峰或早于预期,政策重心有望更快切换至稳经济增长,复苏节奏有望提前,同时2023年3月份高层会议召开后,在稳经济增长压力下政策有望进一步放松,预计2023年宏观流动性保持合理充裕甚至边际宽松可能性较大,而券商板块面临的政策催化也足够多,预计行情将持续。

【券商行业最新精华观点摘要】

万联证券表示,券商板块行情影响因素主要包括流动性、风险偏好(政策)、盈利能力,板块的行情往往是三种因素共振的结果。流动性方面,预计2023年的结构性宽松有望持续。政策方面,预计资本市场将迎来新一轮松绑周期。随着市场回暖,券商基本面会加速修复。目前从券商板块配置的胜率、赔率来看,板块具备配置价值。

开源证券表示,2022年四季度券商相对于大金融其他行业滞涨明显,估值仍在底部。2023年一季度流动性或偏宽,市场交易量有望触底回升,券商板块低估值和股市带来的盈利弹性有望催化券商板块贝塔机会。

风险提示:食品ETF被动跟踪中证细分食品饮料产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11;港股互联网ETF被动跟踪中证港股通互联网指数,该指数基日为2016.12.30,发布日期为2021.1.11;券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007年6月29日,发布于2013年7月15日。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和本基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现!根据基金管理人的评估,食品ETF、券商ETF风险等级为R3-中风险,港股互联网ETF风险等级为R4-中高风险。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47