2022年资产配置复盘与2023年展望:穿越周期,整装再出发

2022年,各类资产的表现均不尽如人意,投资者更是感受到前所未有的寒意。美元流动性因通胀掣肘而不断收紧、叠加地缘政治冲突和疫情反复冲击市场供需等因素的共同作用,全球各类资产都呈现大幅下挫态势,仅部分大宗商品在滞胀环境中获得正收益,但是下半年,随着主要经济体衰退风险加剧,商品市场也出现了大幅回调。

过去三年表现可圈可点的A股市场更是遭遇了一股持续整年的寒流。年初就在多重打击下快速杀跌,下半年又经历了持续阴跌,令投资者大跌眼镜。好在近期政策面的发力给忧心忡忡的市场打了一针强心剂,前路倏忽间峰回路转,正所谓山重水复疑无路,柳暗花明又一村。

展望2023年的经济环境和投资前景,市场大多数认为会是一幅“病树前头万木春”的图景。总体来看,权益市场的机会多于债券,同时也应谨慎乐观,而另类市场仍存在结构性机会。在风险释放、政策回归的背景下,市场应秉持更加积极的心态。2023年,将是投资市场乘风破浪的一年,将是穿越周期、整装再出发的一年!

一、2022市场复盘与投资回顾

股票市场:黑天鹅与灰犀牛

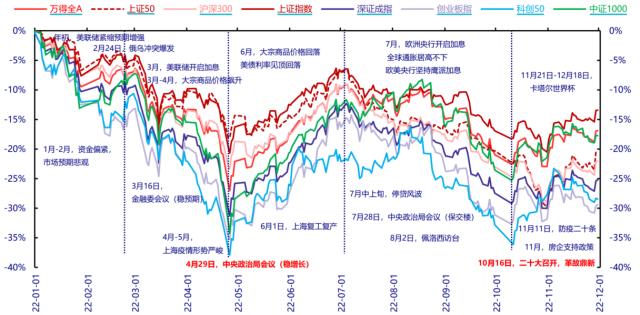

国内主要股票指数表现

对于未经历过牛熊周期的投资者来说,刚刚过去的2022年,是较为煎熬的一年。全年主要宽基指数跌幅达20%左右,前两年火热的创业板跌幅接近30%。从历史规律上看,股市仍然遵循三到四年一个周期的轮替,2019-2021年市场不错的表现使得估值面临一定的调整压力,但造成每一轮熊市的因素都较为复杂,既有意外的“黑天鹅”,也有预期不足的“灰犀牛”。

第一阶段(1-4月):2022年前4个月是市场最差也是最恐慌的阶段,WIND全A指数最大回撤接近30%,接连发生的三大事件导致了三轮持续下跌。1月,在海外加息预期升温影响下,估值高位的成长股率先调整;2月市场较为平稳,但月底发生的俄乌冲突影响远超市场预期,大宗商品价格不断攀升,通胀压力高企,导致A股在内的全球股市再度下跌;临近4月,国内疫情再度扩散,上海、深圳等一线城市陆续封城,股市继续深跌,上证最低触及2863点。这一阶段利空因素可谓内外交织、一波未平一波又起。考虑到前期市场抱团的成长股估值面临一定的回调压力,我们此阶段主要配置以行业分散、自下而上选股的平衡型基金为主,重视选股能力较强的基金,适当降低了部分股票仓位,又在四月股市衰减动能减弱时进行回补,进行仓位再平衡。

第二阶段(5-6月):上海解封后,各项经济数据开始修复,股市在前期深跌后快速反弹。其中,汽车相关板块在政策加持下反弹明显,上证指数一度达到3400点。尽管当时股市反弹有其基本面基础,但从涨幅来看,市场对于经济修复的持续性过于乐观。该阶段,我们仍保持了基金风格的均衡配置,并在股市不断上行过程中适当兑现收益。

第三阶段(7-10月):海外衰退因素影响下,一直强势的出口数据出现回落,国内疫情仍在持续对经济复苏产生负面影响,经济数据在短暂恢复后再度走弱,市场跟随基本面下跌的同时,也在期待二十大会议的召开为市场带来转机。该阶段,考虑到宏观经济政策数据表现疲弱不及预期,我们减配了部分与宏观经济相关性较强的标的,主要在周期板块、小盘风格中寻找交易性机会。

第四阶段(11-12月):这一阶段,防疫和地产政策均发生了明显转向,防疫政策大幅放松,地产企业融资全面放开。地产、消费板块的上涨带动指数震荡回升,虽然期待已久的政策终于落地,但市场并未盲目乐观。综合政策层面和投资市场出现的积极变化,明年可以称之为稳增长的大年,仓位上我们适当增配了权益。考虑到成长股增速边际回落,经济恢复预期下价值股相对价值在提升,成长风格与价值风格整体回归均衡。

回顾2022年的权益投资,全年市场风格频繁切换,基于在仓位择时和基金选择上的较好判断,我们成功降低了产品的波动和回撤,取得了一定的超额收益。

债券市场:预期与现实

2022年的经济处于下行周期,同时因美债利率回升、国内疫情等超预期冲击影响,全年经济增速预计下降至3%以下。但令人稍许感到安慰的是,债券利率并未出现趋势性下行,原因在于市场并不认为疲弱的基本面会是常态,当前交易更多地是基于未来预期的改善,在政策不断发力的形势下,债市全年整体呈现震荡态势。

从年初开始,投资者便对较低的利率水平和极低的信用利差产生的潜在风险表示担忧,提前缩短久期,而不断增加的债券配置需求又在不断压低利率,使债市投资者战战兢兢、如履薄冰,稍微有点风吹草动便极易形成踩踏,这也为年底债市大跌埋下了伏笔。

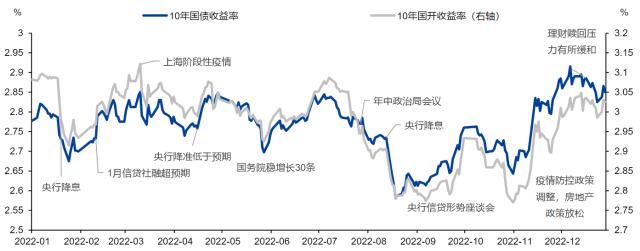

10年期利率走势

2022年上半年,债市保持震荡态势。1月受社融超预期和稳增长政策影响,利率呈现一波趋势性上行表现;3月中旬,上海等地区疫情扰乱此次上行趋势的节奏;此后,4月和6月利率受到稳增长政策影响出现阶段上行,但均随着基本面走弱而回落。利率在政策预期和现实之间不断摇摆。

8月,超预期降息点燃了债市做多热情,利率创下年内新低,10年期国债利率下降至2.58%。虽然后续在政策发力下信贷社融再度扩张,但前期市场逻辑并未被打破,市场继续在新的中枢保持震荡。

11月,政策大幅转向导致债市预期在短期内出现快速调整,而此前贡献了大量买盘的理财也在此时成了一把双刃剑,利率的快速攀升引发理财等净值产品的大幅赎回,短期出现大量卖盘加速了市场调整,信用债出现单月最大幅度的下跌。可谓成也理财,败也理财。

复盘2002年全年,大类资产中债券的配置价值较低,整体以谨慎为主。年初我们即降低了久期,提升了货币基金与短债基金的比例,同时在年底债市大幅调整中不断降低债券资产占比。虽然债市的调整晚于市场预期,但在全年保持较为一致策略的情况下,债券投资并未受到太大冲击,仍取得一定正收益。

另类市场:独领风骚与潮起潮落

2022年量化对冲策略表现具有可圈可点之处。参考朝阳永续私募精选指数,去年量化对冲策略的收益大约在6.3%左右。究其表现可以分为两个阶段:第一阶段(年初-7月),由于基差环境良好且股市仍存在结构性机会,量化对冲策略表现较好。第二阶段(8月-12月),基于监管要求清理结构化产品的政策指导,大量产品陆续减仓,叠加基差收敛影响,策略持续发生回撤。

商品市场的表现在这一年更复杂一些。上半年,由于全球通胀严重,大宗商品价格持续上涨,以交易期货为主的CTA策略走出了强势表现,与股市剧跌形成了鲜明对比和有效对冲;下半年,由于基本面的走弱和预期的反转,商品相关策略表现急转直下。

总结来说,另类市场尽管上半年在大类资产中独领风骚,下半年却迅速归于平静。我们的各类产品对另类资产保持了一定比例配置,收益超过了市场的平均水平。年中考虑到商品价格有见顶回落趋势,适当减少了CTA策略比例,而量化对冲策略下半年也有新一轮策略失效风险,因此,我们将重点转为寻找更加稳健的套利策略。综合全年表现,CTA策略实现了小幅正收益,量化对冲策略实现了5%以上的正收益。

二、2023年各类资产展望

权益市场:整装出发

展望今年权益市场,趋势判断显然不应悲观。疫情管控政策转向、地产融资放松、美联储加息趋缓——导致2022年股市下跌的三大因素都迎来了转机,最差的时代已成过往。

但是,今年的市场暂时没有出现支撑系统性转向的重大利好。经济恢复程度、地产销售速度、制造业可能受到的扰动等因素,短时间都难下定论。当前,股市估值仍处于低位,中期赔率较高,大概率维持行业和主题层面的快速轮动。

在内外部因素都迎来转机的当下,我们将以“积极乐观”四个字来迎接新一年权益市场的曙光。节奏上,本轮A股盈利下行周期预计2023年Q1筑底完成,后续机会或更大。风格上,在中美周期错位的背景下,更加看好内需为主的大盘风格。

债券市场:危中有机

2023年经济复苏的预期一致性较强,债券市场的牛市信心很难建立,预计牛熊转换将遭遇长期性拐点。但是,债券估值再次回到相对具备价值的区间,配置价值大幅提升,后续建议动态调整组合内债券基金的配置,保留部分配置底仓获取当前较高的票息收益,交易仓位总体维持“边打边撤”的方针,中短期仍期望把握阶段性机会。

另类市场:否极泰来

相对价值策略方面,从当前时点来看,结构化产品清理完毕,基差再度回正,较为适合该类策略建仓。展望2023年,不确定的因素仍然很多,但利空出尽即是利好,未来一段时间的相对价值策略表现应该不差。

CTA策略方面,2022年突发事件以及政策调整的密集程度之高,出乎市场的预期,对CTA策略造成了巨大压力。不过,管理人也在迎接挑战中持续积累经验,有助于提升今后策略的全面性。2023年可谓否极泰来,经济复苏过程中,受到供需关系变化以及宏观政策调整等因素的影响,通胀水平存在一定程度攀升的可能,进而为CTA类策略创造了一定的投资机会。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56