“腹泻株”来了?蒙脱石散火了,多股涨停!国防军工再起,数字经济爆发,重磅文件再提数据要素发展蓝图,2023行情可期!

2023年伊始,新一波抢药潮来袭,这次的主角是止泻药蒙脱石散。起因是近日一张“XBB1.5毒株在美国登顶,此毒株专攻心脑血管和肚子,建议准备蒙脱石散”的截图在社交平台迅速流传,新年第一天,蒙脱石散登上微博热搜榜第一的位置,蒙脱石散药物更是遭到疯抢。

二级市场也充分反映,今早开盘,蒙脱石散概念股迅速走强,仟源医药、康芝药业20CM涨停,方盛制药、易明医药也收获封板,华润双鹤、金城医药、中关村等跟涨。不禁让人想起年前的莲花清瘟、布洛芬,一样的配方,熟悉的味道……

目前已有不少权威专家辟谣,“XBB毒株仍以侵犯呼吸道为主,主要攻击肠道”并不成立”。“大家应结合家庭情况按需购药,不必大量囤积”。

对于投资者来说,则需要保持谨慎,切勿盲目跟风炒作概念。按照此前其他药物的炒作来看,相关概念股股价终将回落,回归价值投资才是正途。

除上述蒙脱石散概念外,数字经济板块重回C位,成为今天市场上又一闪耀的明星。数据要素、信创大爆发,中科江南、佳华科技、万事利20CM涨停,英飞拓、久其软件、安妮股份、佳力图、南天信息、数据港等集体封板,山大地纬、创意信息、易华录、麒麟信安等纷纷走高。

究其原因,数据要素、信创概念的强势表现离不开政策的大力支持,近日《扩大内需战略规划纲要(2022-2035)》提出,加快推动数字产业化和产业数字化。同月“数据二十条”发布,系统布局了构建我国数据基础制度的“四梁八柱”。年后《加快构建中国特色数据基础制度体系,促进全体人民共享数字经济发展红利》刊发,强调深刻认识构建数据基础制度体系的重大意义,为本就火热的数字经济板块再添一把柴。

值得注意的是,岁末年初,各机构纷纷发布其2023年策略报告,“数字经济”成为其中的高频词,不完全统计下,华泰证券、中金公司、兴业证券等15家券商均看好2023年数字经济赛道的投资机会,特别是数据要素、信创、半导体等细分方向,妥妥的香饽饽!

目前数字经济已逐步融入经济社会发展的各领域、全过程,已然成为高质量发展新引擎,根据中国信通院预计,到2025年,我国数字经济规模将超过60万亿元。经过此前长时间调整,计算机等诸多优质公司估值均在底部,修复行情值得期待。

下面具体来看今天的行情复盘。

【市场热点回顾及解读】

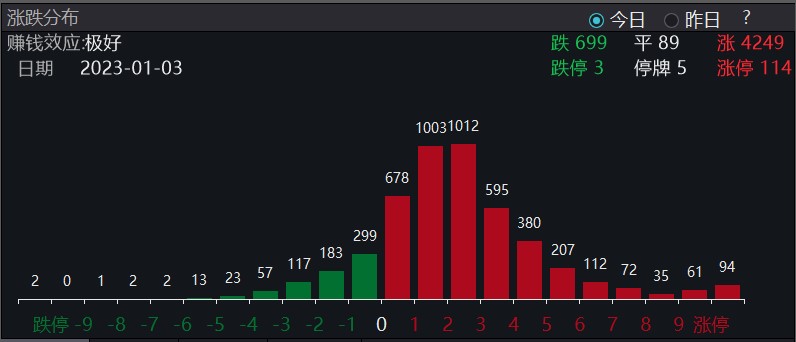

2023年首个交易日,沪指低开高走,盘中强势拉升涨近1%收复3100点;深成指、创业板指亦走高,截至收盘,沪指涨0.88%报3116.51点,深成指涨0.92%,创业板指涨0.41%。两市合计成交额7888亿元,北向资金小幅净流出6.45亿元。

从个股表现来看,今日A股市场共4249只个股上涨,699只下跌,89只持平,赚钱效应极好。

板块方面,操作系统、数字政府、大数据、东数西算、网络安全等概念涨幅居前,发电设备、休闲用品、通信设备、航天军工等行业表现活跃;旅游出行、航空运输、预制菜、免税店等概念跌幅靠前,食品、酒类、农业、券商等行业走势低迷。

资金动向上,申万一级行业中,计算机今日获主力资金大举净买入77.55亿元,位居31个申万一级行业首位!其次是电力设备、通信。拉长时间来看,近20日主力资金累计净流入额排名前三位分别是医药生物、食品饮料、电力设备,分别获净流入280.32亿元、181.36亿元、165亿元。

【ETF全知道热点盘点】今日重点聊聊大数据、国防军工、地产三个板块主题的交易和基本面情况。

一、 【大数据产业ETF(516700)】

今日,受重磅文件发布提振,大数据概念掀涨停潮,数字经济、信创等概念齐飞。计算机板块涨幅近5%,高居申万一级行业第一。

相关ETF亦强势走强,代表大数据板块行情的大数据产业ETF(516700)全天走高收涨5.56%,收盘站上250日均线,成交量明显放大。

消息催化上,行业去年底至今支持政策不断,《加快构建中国特色数据基础制度体系,促进全体人民共享数字经济发展红利》文件重磅发布。此前还有“数据二十条”、数据确权、金税四期、财政补贴、中国特色估值、政务大数据等政策。

对此,申万宏源指出,数字经济投资或与“能源战略”可对照。2020-2022年,甚至更长的时间跨度,“能源战略”产业链的不同领域出现不同的政策支持、量级高增,纵向传导到产业链上下游环节,再横向带动其他(例如从电池产业链,到光伏产业链、储能产业链;数字经济也可能从信创产业链,到数据要素产业链、数据中心产业链等),这是可以后续“数字经济”机会可以借鉴之处。

华西证券认为,过去十几年,我国数字经济发展过程中积累大量存量数据,随着传统的土地要素、资本要素对于经济的边际促进作用越来越小。该团队认为我国需要通过数字手段提升各行业生产效率、从单纯的依赖土地、资本发展向以数据为核心的数字经济转变。做大做强数字经济成为共识,数字经济有望进入高速发展阶段。

国盛证券称信创是支撑数字经济发展的基石,2023将是信创政策+订单双重确定性之下的加速放量之年。

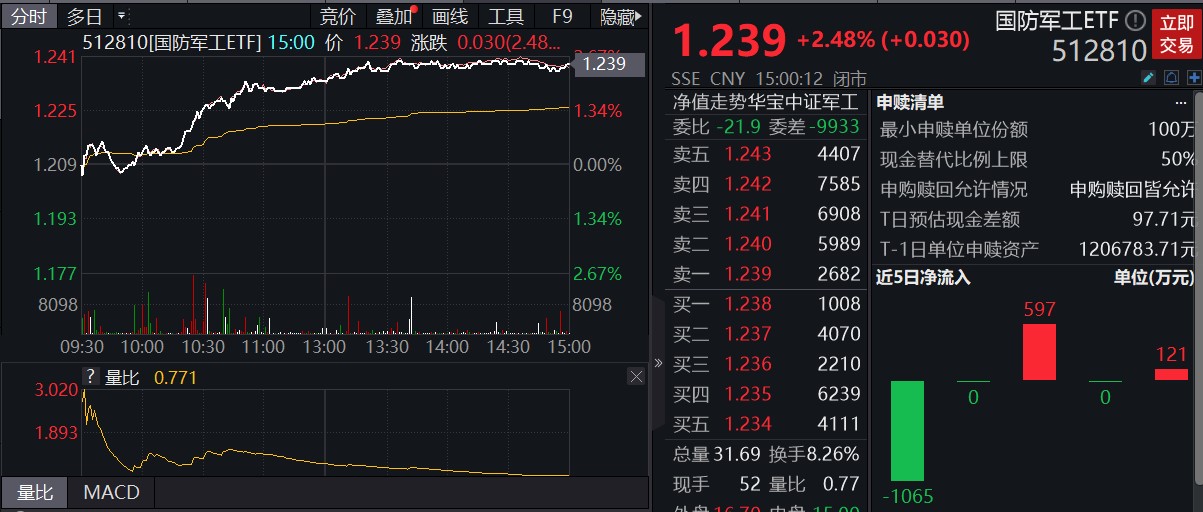

二、 【国防军工ETF(512810)】

国防军工板块今日表现强势,国防军工ETF(512810)标的指数——中证军工指数收涨2.63%,涨幅高居全部31个申万一级行业第四位。成份股方面,西部超导(权重占比2.95%)、卫士通(权重占比1.73%)大涨近6%,中国长城(权重占比1.89%)、雷电微力(权重占比0.90%)涨超5%,抚顺特钢(权重占比2.17%)、四创电子(权重占比0.36%)、振华科技(权重占比3.97%)等多股涨近5%。

注:成份股占指数权重数据源于中证指数公司官网,数据截至2022.12.30。

国防军工ETF(512810)早盘快速走强,午后持续发力,最终收涨2.48%,强势突破20日均线,录得三连阳!全天成交额超3886万元,换手率8.26%。

德邦证券在1月2日最新研报中指出,近日,航空工业哈飞、西飞、沈飞、成飞接连收到航空工业党组贺信。贺信高度肯定上述四家单位直面繁重任务挑战,“逆行”复工赶工,强化研产协同,提效项目管理,激发供应链活力,深耕周期压降。同时,航空工业洪都、航空工业通飞等9家单位均12月底完成了2022年度全年任务,2022年航空工业圆满收官。

中国航天科集团2022年发射任务获得满堂红,取得了54战,54捷的好成绩。2022年,由航天科技集团抓总研制的运载火箭发射次数首次迈上50大关(其中长征系列运载火箭发射53次,捷龙三号运载火箭发射1次),将140余颗(含搭载)航天器送入太空,中国空间站建造阶段发射任务获全胜,为我国加快推动航天强国建设奠定坚实基础。

我国航空、航天事业2022年成绩显著,圆满收官。同时航空、航天十四五期间仍然为国家投入重点领域,新型装备或持续推出并保持快速增长,有望延续高景气度。

航空方面,先进军机持续放量,战斗机、运输机、直升机主机厂已收获或有望收获大额订单,航空发动机作为高值消耗品充分受益于军机放量与练兵备战带来的需求增加,建议关注全产业链投资机会。

航天方面,精确毁伤与非接触式作战将增加航天装备需求,导弹、卫星方向景气度较高,建议关注产业链上游核心配套。

目前申万国防军工指数PE-TTM为50.99,处于过去5年2.14%分位。展望2023年,德邦证券认为国防军工行业预计仍将保持高度景气,目前性价比非常高,建议择机配置。

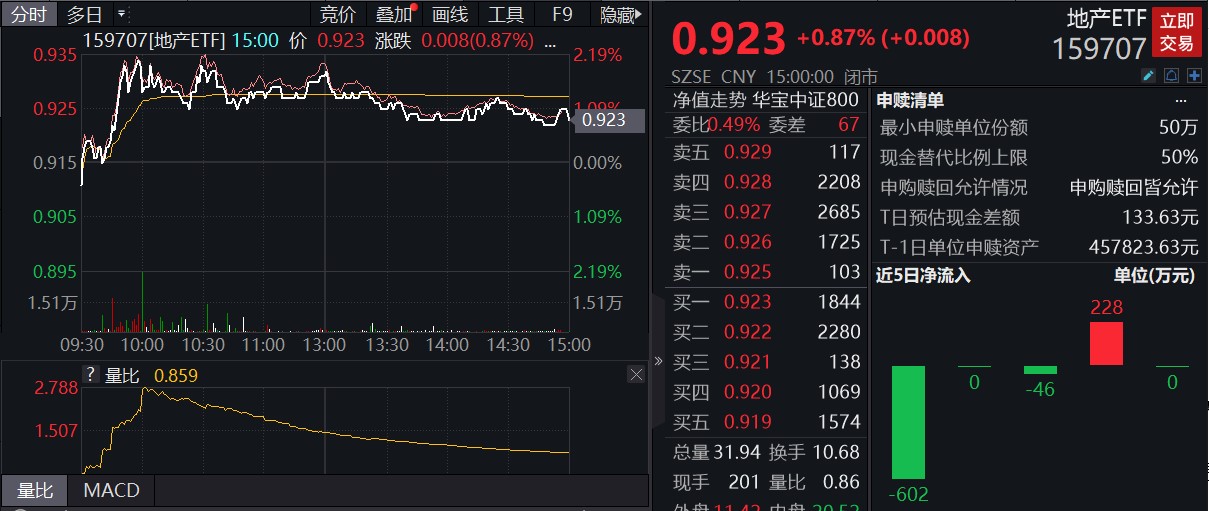

三、 【地产ETF(159707)】

地产板块今日迎来新年开门红!中证800地产指数早盘急速拉升,收盘上涨0.97%,近8成成份股红盘报收。其中滨江集团(权重占比3.00%)领先封住涨停板,华发股份(权重占比4.19%)涨超4%,张江高科(权重占比2.40%)、中南建设(权重占比1.15%)涨幅均超2%。

注:成份股占指数权重数据源于中证指数公司官网,数据截至2022.12.30。

ETF方面,地产ETF(159707)亦强势收红,收盘涨幅0.87%,终结两连阴,全天换手率逾10%,维持活跃成交。据深交所数据,地产ETF(159707)近60个交易日内累计获资金净买入1.73亿元,资金净流入率超145%!

消息面上,河南将在住房投资方面,全面落实金融支持房地产16条措施,全力保交楼、稳预期、拓供给,着力促进房地产市场平稳健康发展。同时,取消和调整过热时期妨碍消费需求释放的限制性政策,完善二套房认定标准,支持集中团购商品住房,鼓励各地结合保障性租赁住房加快存量商住房去化。

展望2023年房地产板块整体投资策略,多家券商机构表示乐观看好:

中信证券研报认为,预计2023年房地产销售前低后高,有望重回正增长。行业分化明显,一二线城市的市场销售复苏可能更快。预计2023年商品房销售额将同比略有增长,市场呈现前低后高的格局,房价也将逐渐走稳。

华泰证券房地产行业动态解读指出,高层会议中关于房地产板块的表态传递出积极的政策信号,看好针对市场托底和房企纾困政策的持续演绎,地产板块有望迎来贝塔机会,重点关注龙头开发企业及具备资源整合空间的房企。

国金证券观点认为,目前房地产行业的供给侧政策基本应出尽出,预计未来政策将集中在需求侧,大力度支持行业复苏。坚定认为拥有稳健财务结构、良好区域布局、高质量产品服务、精细化管理等核心竞争力的房企能够在本轮市场复苏中把握机遇,巩固强者恒强的地位。

风险提示:大数据产业ETF被动跟踪中证大数据产业指数,中证大数据产业指数基日为2012.12.31,发布日期为2016.10.18;国防军工ETF被动跟踪中证军工指数,该指数基日为2004.12.31,发布日期为2013.12.26;地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和本基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现!根据基金管理人的评估,大数据产业ETF、国防军工ETF、地产ETF风险等级为R3-中风险。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26