Mysteel:汽车原材料周报(12.23-12.30)

核心观点:上周钢铁市场价格小幅上涨,30日国内钢材指数(Myspic)综合指数报收152.56点,周环比上涨0.71%。国内主要品种涨跌不一,螺纹和热轧以1.28%,1.21%上涨居前;有色方面,电解铜价格小幅上涨,市场成交偏清淡。宏观方面,美国上周初申请失业金人数增加,符合市场预期;铝市方面,国内现货铝价偏弱运行,整体成交不佳。受疫情管控措施进一步放开的影响,近期现货铝价先涨后跌。

本周五大钢材品种延续供需双弱,品种分化格局,但从累库速度来看,相较往年,周均累库幅度明显较窄,这与今年整体供应水平持续性低位,促使钢企和商户保持低库运行有很大关系。另外,现阶段冬储进展和节奏也较为缓和,自储和刚需备库体量不大;有色方面,铜盘面上涨动力亦不足,整体供需两弱局面难有改善,预计维持窄幅震荡为主;铝市持货商逐渐回收贴水幅度,但是并没有接货方追涨采购。

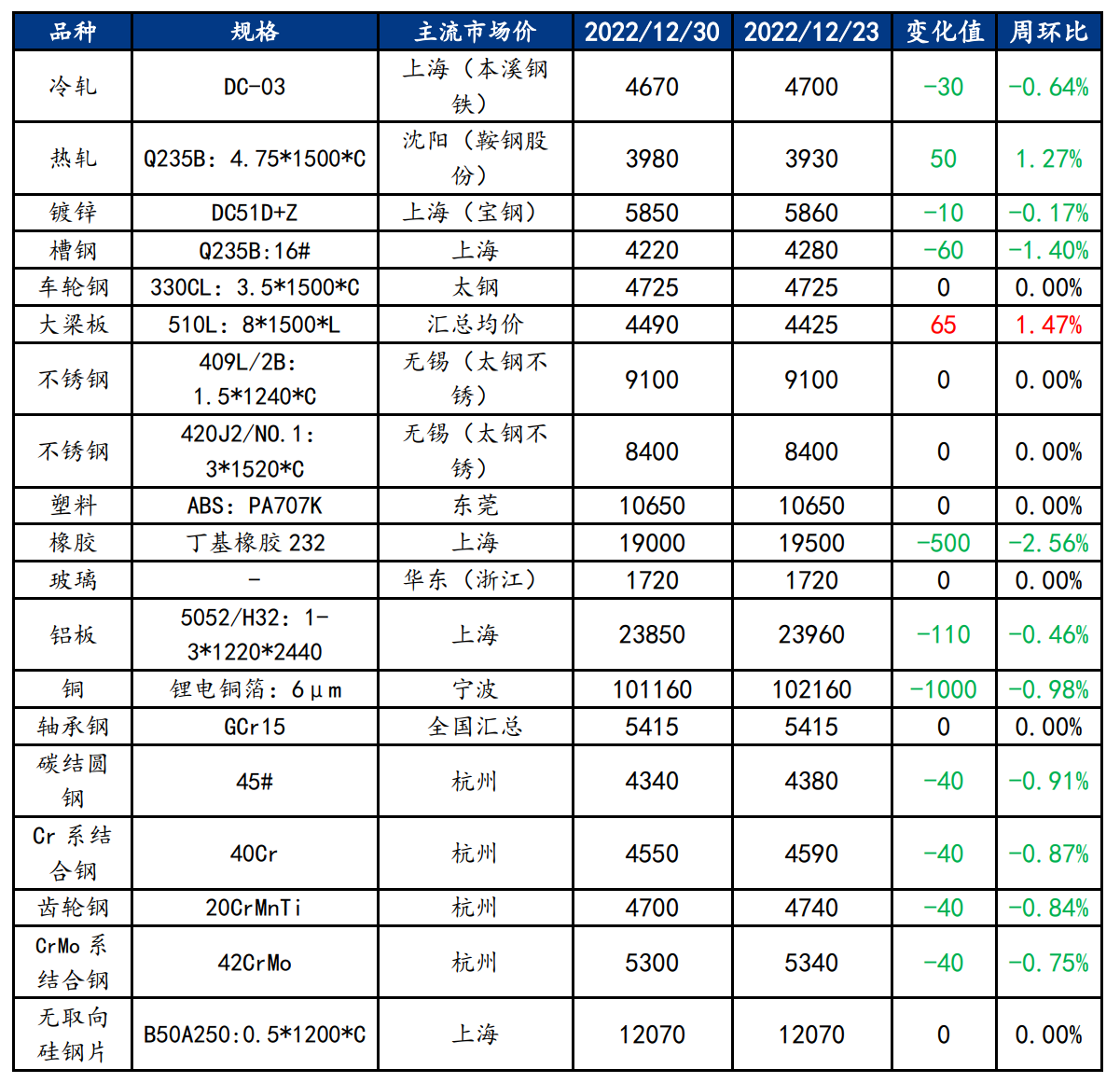

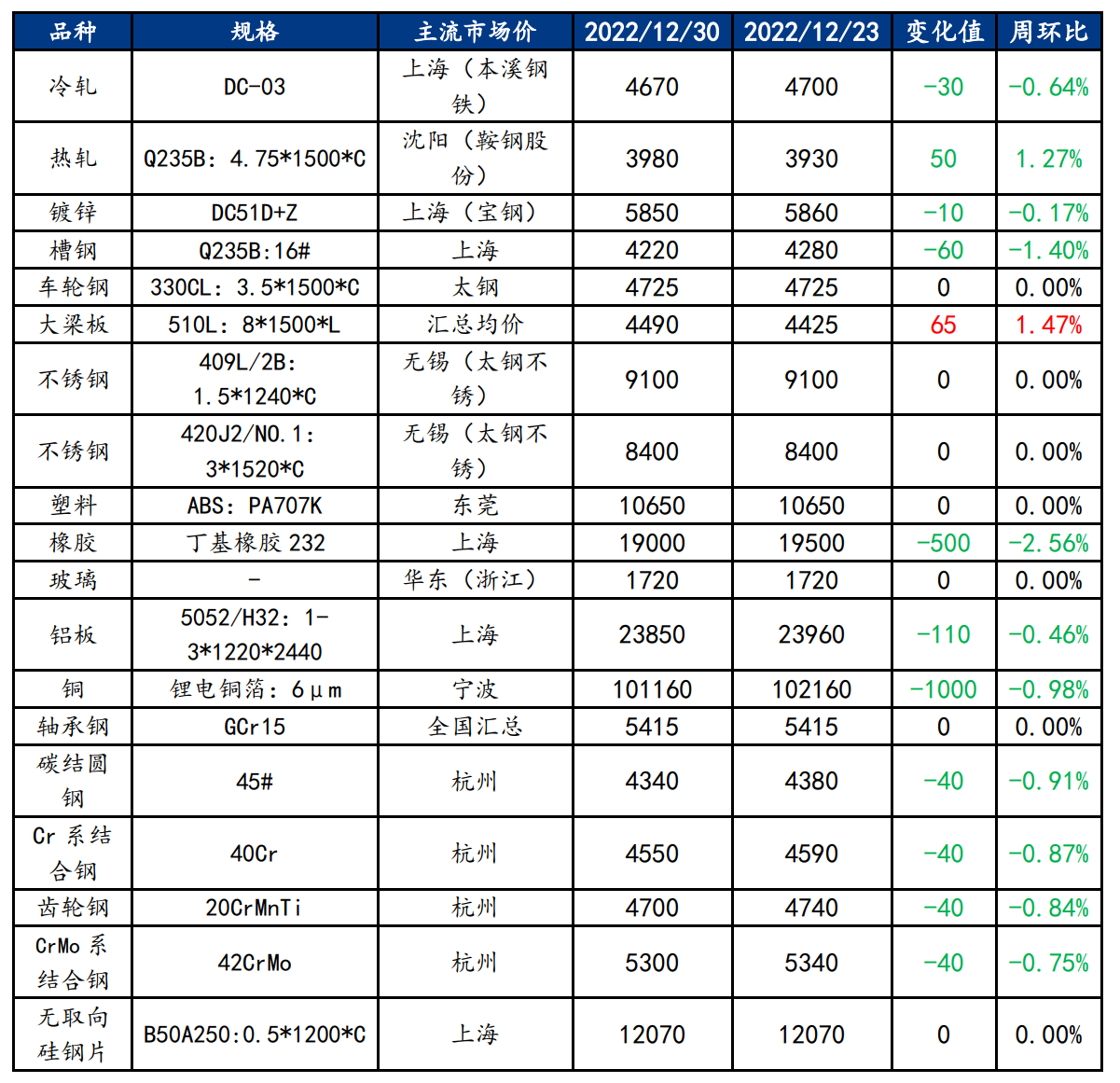

一、原材料品种价格监测

截止2022年12月30日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:需求减弱,库存增加,冷轧板卷价格震荡运行

上周冷轧板卷产量79.71万吨,环比增加1.22万吨。库存方面,当前冷轧钢厂库存37.12万吨,环比减少0.2万吨,社会库存118.67万吨,环比增加1.8万吨。本周全国冷轧板卷价格涨跌不一,整体成交不温不火,库存小幅上升,临近元旦,下游制造业提前放假的逐渐增多。基本面看,冷轧产量周环比小幅上升,厂库持续下降,社库小幅上升,商家多以积极出货降库为主。市场方面,上周尾黑色系期货盘面震荡上行,现货市场价格多以稳为主,除个别市场小幅探涨外,上周市场成交并没有明显好转,甚至部分市场出现有价无市的情况,价格整体呈现窄幅波动的情况。

主要内容摘要②——热轧:热轧基本面转弱 供需压力略增 价格震荡结构体现

就后期库存看,库存会呈现持续累积的过程,供需平衡有所打破,对于库存累积造成有利条件,但总量出现大幅上升的空间并不足。考虑到现货市场对于当前价格没有绝对信心,这对于钢厂而言短期上涨市场端仍难以大幅接受,因此在预期钢厂“补库”的推动下会继续围绕成本线向上推进。钢厂目前原料补库基本完成到50-60%,钢厂短期订单压力并不大,这样的情况下,只能导致供需矛盾继续累积,利润上升空间有限。市场心态略偏谨慎,锁价追高的意愿并不强,短期供需矛盾在向上推进。不过从时间角度看,过年早提前补库会导致库存难快速累增,对现货价格而言会呈现一个震荡略偏强的冲顶过程,下周供需结构继续维持,因此预期价格会维持在4050-4150元/吨之间。

主要内容摘要③——特钢:成本支撑力度较强,预计优特钢窄幅震荡

上周优特钢主流品种价格窄幅震荡。钢厂方面,江苏优特钢厂目前省内南京钢铁一条中棒线检修,龙腾特钢一条棒线检修,其余优特钢厂正常生产;山东鲁丽二轧开工,一轧仍然停产;西王特钢大棒停产;广富仍然停产;其他钢厂生产正常;分地区来说,华南地区传统淡季叠加疫情影响,终端需求逐渐放缓,按需采购为主,元旦临近,部分终端已有放假计划,市场交投氛围难有改善;华中地区元旦假期将至,部分下游企业订单量减少,成交情况一般,钢厂资源正常到货的情况下商家库存小幅增加;东北地区市场依旧冷清,市场交投氛围不佳。终端受季节因素叠加疫情影响,需求不振;华北地区终端订单较少,出货情况不好;综上所述,全国优特钢市场价格窄幅震荡。钢厂调价方面,钢厂价格涨跌互现。市场方面,上周受全国各地疫情影响,市场依旧冷清,成交惨淡。终端需求不振,市场价格小幅回落。目前市场对后市仍以观望为主,受钢厂成本影响,短期价格支撑力度较强。综上所述,预计本周优特钢市场价格窄幅震荡为主。

主要内容摘要④——不锈钢:市场待假情绪浓厚,不锈钢价格多持稳

本周临近元旦假期,部分贸易商待假情绪浓厚,整体调价意愿不强,价格多保持平稳。周初青山开始新一轮的期货盘价,由于价格有所下跌,各品种之间价差不大,吸引部分下游企业以及市场贸易商采购年后资源,期货成交氛围较为热烈,推动代理价格进一步上探,此时采购多处于尾声,对于价格的接受程度有所下降,下半周询单以及成交均逐渐转淡。截止12月30日,民营304冷轧2.0mm毛边16900-17000元/吨,跌50元/吨,民营304五尺热轧毛边16600-16700元/吨,涨100元/吨,201J1冷轧1.0mm 9750元/吨,跌100元/吨,430冷轧8100-8200元/吨,涨150-200元/吨。

库存方面,据Mysteel调研,12月29日,全国主流市场不锈钢新口径社会库存总量92.12万吨,周环比上升4.09%,年同比上升51.58%。其中300系冷轧不锈钢库存总量35.50万吨,周环比上升5.20%。本周全国主流市场不锈钢社会库存继续呈现累库态势,主要体现在冷轧资源,热轧资源稍有消耗。钢厂的持续到货加上下游采购的缓慢节奏,整体呈现资源的增加;另外,仓单资源在这两周内也有明显的增加。而热轧资源到货不明显,部分规格出现缺货现象,年前备货操作促进资源的消化。

市场上部分下游企业开始陆续放假,贸易商也多选择元旦后开启春节假期,留下的多处理收尾工作,询单以及成交多处于停滞状态,而贸易商整体调价意愿不大,待假情绪高涨,预计价格稳定持续到春节假期。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价先涨后跌 预计本周将震荡偏弱

上周国内现货铝价偏弱运行,整体成交不佳。受疫情管控措施进一步放开的影响,近期现货铝价先涨后跌。华东市场铝价冲高叠加库存继续增加使得持货商争相下调寻求先行变现,流通货源十分充裕,接货方压价少采积极性非常有限,交投中供过于求。华南市场面对高价下游无力多买,贸易商也保持谨慎态度等待更低的升贴水再入场,单边持货商逢高加紧抛货连带其他参与者下调,贴水三位数的也存在,成交惨淡。持货商逐渐回收贴水幅度,但是并没有接货方追涨采购,预计本周价格将震荡偏弱运行。

四、汽车行业动态信息一览

1.中国社会汽车保有量超3亿辆 千人汽车拥有量达220辆

从31日举行的中国·广州汽车产业大会系列活动开幕式上获悉,中国社会汽车保有量超过3亿辆,千人汽车拥有量达到220辆。中国机械工业联合会会长徐念沙视频致辞时介绍,汽车作为中国国民经济的支柱产业,产品产量连续多年居世界首位。目前,中国规模以上汽车制造企业超过1.7万家,用工人数超过400万人。中国品牌乘用车市场份额达到47.2%。中国社会汽车保有量超过3亿辆,千人汽车拥有量达到220辆。

今年1月至11月,汽车产销分别超过2400万辆,同比分别增长6.1%和3.3%。其中新能源汽车产销分别超过600万辆,出口59.3万辆,同比均增长1倍。

2.上海:加快在新能源汽车等领域开展示范应用

12月30日,上海市发改委等印发《上海市推进重点区域、园区等开展碳达峰碳中和试点示范建设的实施方案》。其中提出,开展先进适用绿色低碳技术研发和示范应用。加快碳纤维、气凝胶、特种钢材等基础材料研发,在新能源装备、新能源汽车及核心部件、节能环保、资源循环利用等领域开展示范应用,争取实现关键技术突破。打造绿色数据中心和数字化基础设施。通过模式创新和先进技术的试点示范应用,探索多样化能源供应,提高能源利用效率。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26