A股重返低迷+缩量,金融地产护盘,尾盘地产ETF(159707)溢价显著!“沉默性缺氧”引关注,医疗板块持续火热!

今日A股市场窄幅整理,沪指收于3100点下方,港股市场恢复正常交易后表现较为活跃,恒指收涨逾1%。

大盘连阳两日后迎来调整,投资者目前最关心的就是市场在今年最后几个交易日是否会有大的变化?我们先看一组数据,Wind数据显示,截至12月26日,A股融资融券余额为15507.88亿元,较前一交易日的15466.35亿元增加41.53亿元。从近期两融余额变动趋势来看,上周两融余额连续下滑后,本周出现企稳迹象,随着市场的反弹,两融余额或再拾升势。两融余额的企稳回升或许是市场的一个积极的信号。

对此,多家券商机构也纷纷表态。

方正证券:优化公共卫生防控后的热门赛道估值

A股市场于10月底录得年内二次低点以来,市场走势整体向上。12月7日,优化防控措施“新十条”出台,A股市场缩量调整,过去一个月市场行情以区间震荡为主。我们认为,目前优化公共卫生防控措施后的短期冲击只是暂时的,防控政策调整带来的长期正向影响大于短期冲击。明年国内经济面临低基数效应,随着政策密集出台助力经济发展,国内经济将逐步回归潜在增速水平,企业盈利有望持续改善。

东北证券:勇于布局,等待转好信号

当前来看,弱转强信号已部分满足,要勇于逢低布局。

(1)前期担忧已部分缓解:首先,海外紧缩、国际紧张局势等影响已钝化。其次,核心担忧因素国内公共卫生防控上,一方面从地铁客流修复上看,部分城市已开始改善;但另一方面,在冬季叠加春节来临下短期公共卫生防控的影响仍难消除。

(2)保增长政策的信号已非常明确:一是高层会议定调稳定增长,聚焦扩大内需;二是基建持续发力;三是地产在供给端政策发力后,需求端放松政策也有望进一步出台。

(3)经济数据边际改善需等到公共卫生防控高峰过后:一方面,11月地产销售、社零、PMI等仍偏弱,短期一两个月内受公共卫生防控影响可能延续弱势;但另一方面,信用持续回升、保增长政策发力、防控影响消退使得两三个月后经济数据可能边际改善。

【市场热点回顾及解读】

12月28日,沪指盘中震荡回升,午后再度回落翻绿;上证50指数逆市上扬;深成指、创业板指弱势震荡下探。截至收盘,沪指跌0.26%报3087.4点,深成指跌0.86%报11010.53点,创业板指跌0.9%报2338.26点;两市合计成交6508亿元,北向资金尾盘加速进场,全天净买入39.18亿元。

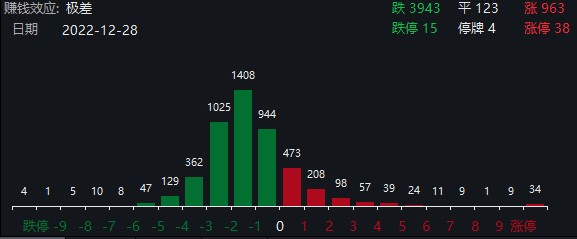

从个股表现来看,今日A股市场共963只个股上涨,3943只下跌,123只持平,赚钱效应极差。

盘面上看,火电、仿制药、铁矿石等概念涨幅居前,电力、保险、银行等行业表现活跃;鸡产业、新能源整车、一体化压铸等概念跌幅靠前,教育、汽车、航空等行业走势低迷。

资金动向方面,申万一级行业中,公用事业获主力资金净流入35.41亿元,居31个申万一级行业榜首!医药生物、银行紧随其后。从近20日主力资金净流入数据来看,食品饮料、医药生物、电力设备分别获主力资金净流入232.79亿元、219.27亿元和170.71亿元,位居前三!

【ETF全知道热点盘点】今日重点聊聊银行、地产和医疗板块的交易和基本面情况~

一、银行ETF(512800)

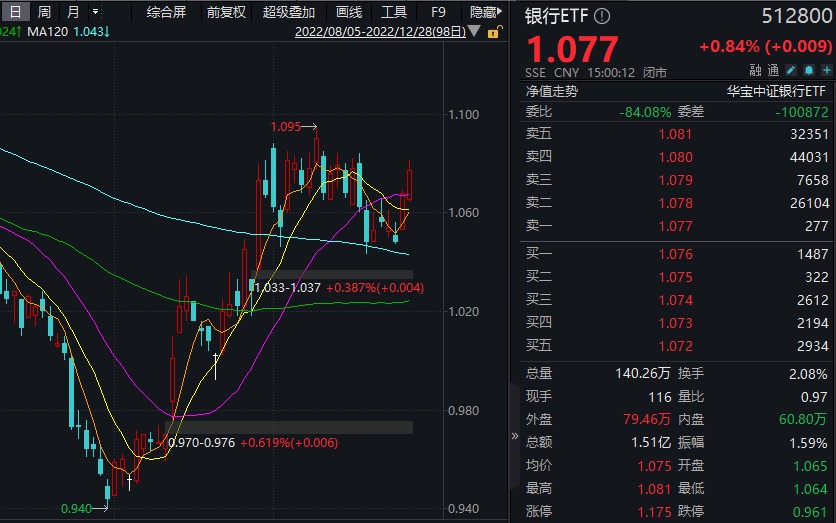

今日银行板块继续小幅放量上涨,涨幅高居全市场所有申万一级行业第2位。

【A股申万一级行业12.28涨跌幅TOP10】

此外,板块获主力净流入超16亿元,位居全市场第3位(申万一级行业口径)。

【A股申万一级行业12.28主力净流入TOP10】

板块成份股方面,苏州银行收涨3.45%,涨幅居中证银行指数成份股第一,宁波银行、西安银行均涨超2%,招商银行收涨1.80%,邮储银行、兴业银行、浦发银行均涨超1%。

ETF方面,A股规模最大银行ETF(512800)收涨0.84%,成交额继续放量至1.51亿元,强势击穿20日线,收盘溢价率0.06%,反映有买盘临近尾盘吸筹。

* 截至2022.11.30,全市场共有10只跟踪纯粹银行指数的ETF,银行ETF(512800)规模最大

消息面上,银保监会近日召开的会议明确,加大金融支持扩大内需力度。鼓励新能源汽车、绿色家电等大宗商品消费。满足房地产市场合理融资需求。促进金融与房地产正常循环。

【未来展望】

国盛证券12月27日发布最新策略研报《2023年度A股策略展望:旧周期复位,新繁荣起点》,研报核心观点认为:2022年末攻守转换,这一阶段的核心就是贝塔反转,低位价值还会继续领跑。风格上,大盘蓝筹>中小市值。

我们认为,在基本面触底+政策向上的周期中,高赔率的金融板块具备地产修复+消费复苏的估值修复潜力。

首先,11月金融数据符合预期的下滑,结构上亮点在企业中长期贷款同比增加,来源于政府推动的信用扩张,如基建配套融资和设备更新改造再贷款等。12月受公共卫生防控影响,高频数据仍弱,但数据的下滑已在高频数据(低票据利率)和股价中体现(银行板块目前0.53倍PB,在历史极低区间),因此对银行板块预计没有影响,反而增加了稳定增长的必要性和博弈价值。

其次,在地产政策的催化下,地产beta的银行有望迎来估值反弹,此外,扩内需的政策也将带动消费beta的银行估值修复。

而银行板块估值仍处低位,中证银行指数最新市净率仍在0.5倍区间,低于指数发布以来98%左右的时间区间,市场对于银行资产质量的担忧基本已充分计入估值,对于看好地产链、以及防控政策优化下经济复苏预期改善的投资者,不妨关注银行ETF(512800)。

二、地产ETF(159707)

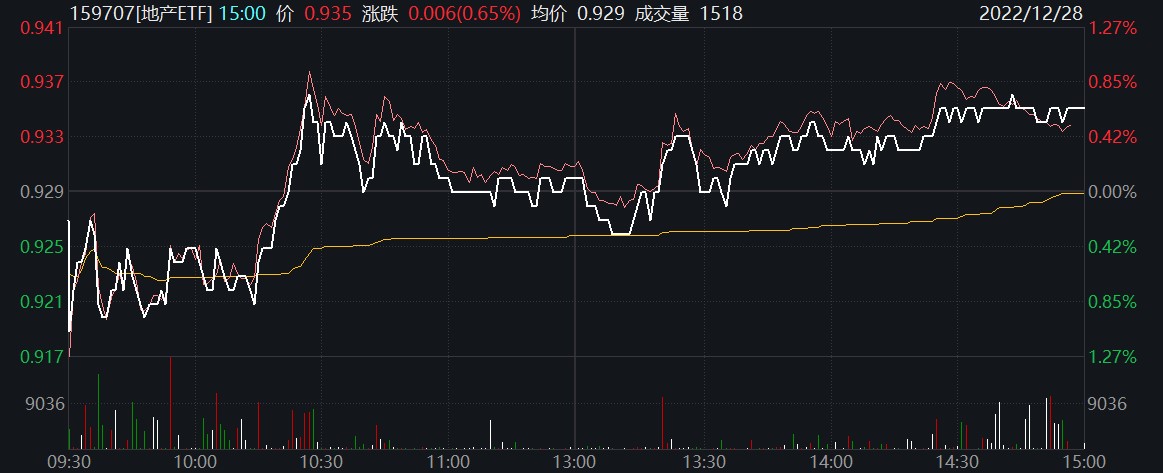

今日,A股地产板块短线回暖,中证800 地产指数午后抬升,收盘上涨0.61%。持仓成份股涨跌参半,其中,首开股份收涨5.96%领涨板块,招商蛇口、华发股份涨幅均超2%;另一方面,陆家嘴、中天金融等跌幅居前。

ETF方面,地产ETF(159707)涨幅高于标的指数,收盘涨幅达0.65%,全天换手率逾13%,场内成交持续活跃。值得注意的是,临近收盘地产ETF(159707)溢价率升至0.13%,显示买方力量情绪高企。

据媒体消息,银保监会近期召开会议指出:

促进金融与房地产正常循环,做好“保交楼、保民生、保稳定”工作,满足房地产市场合理融资需求,改善优质房企资产负债表。

坚持“房住不炒”定位,“因城施策”实施差别化住房信贷政策,满足刚性和改善性住房需求,支持长租房市场建设,推动房地产业向新发展模式平稳过渡。配合化解地方隐性债务风险。

中银证券房地产行业周报认为,证监会提出“大力支持房地产市场平稳发展”,将加速包括民企发债、股权融资等各项支持政策措施落地见效。投资标的方面,建议关注主流央国企和区域深耕型房企,稳健经营的同时仍能保持一定拿地强度,行业见底复苏后或将带来β行情。

广发证券《房地产行业研究及2023年度策略》指出,房地产是周期行业,与其他行业顺应周期趋势相比,地产更多是经济周期与趋势的创造者。若本轮周期基本面能够得到较为顺利的修复,地产行业龙头强信用房企的长期价值可支撑2xpb以上水平,值得重点关注。

三、医疗ETF(512170)

受公共卫生防控影响,医疗板块近来热点频频,医疗服务和医疗器械相继火热。消息面上,近期“沉默性缺氧”引发关注。随之而来的则是,血氧仪、制氧机、呼吸机等相关医药器械热销,并面临着缺货、涨价等挑战。继抗原检测试剂、N95口罩、连花清瘟以及布洛芬等退烧药后,成为又一紧俏防控产品。

近期发布的感染者居家治疗指南中也提出,各地要加强基层医疗卫生机构常用药品、抗原检测试剂、指夹式血氧仪等储备,切实满足居家治疗人员用药和健康监测需求。

今日医疗板块继续活跃,体检龙头美年健康继昨日涨停后午后一度再封涨停板,最终收盘涨近8%,血氧仪等家用器械龙头鱼跃医疗大涨近5%,金域医学涨超3.6%,乐普医疗涨近3%,CXO概念股九洲药业、凯莱英等涨幅居前,中证医疗指数收涨0.29%,录得两连阳。

热门ETF方面,两市规模最大医疗ETF(512170)冲高回落涨0.4%,日线录得两连阳,午盘前一度涨超1%逼近半年线,全天成交额3.9亿元,小幅缩量。行情数据显示,医疗ETF(512170)最新规模高达173.51亿元!

自2022年至今,医疗ETF(512170)持续获得资金大手笔加仓,自2022年以来截至12月27日,医疗ETF(512170)基金份额增长138亿份,位居所有主题ETF首位,振荡调整中持续获得资金加码。

【医疗行业最新精华观点摘要】

长城国瑞证券:医药板块重点布局防控后修复,关注四大方向!

长城国瑞证券建议关注受益防控后恢复,常规医疗需求修复的医药子行业:一是过去需求被抑制的消费性医疗服务行业,关注眼科、口腔科、医美;二是CRO行业,公共卫生防控期间临床试验受到影响,进度有所耽误,疫后有利于加快推进积压的订单;三是当城市地铁日客运量等指标回升后,预计医院门诊量和手术量恢复,建议关注手术相关的麻醉药品、血液制品、体外诊断、高值耗材相关公司;四是商业化能力成熟,具备自我造血能力,同时在创新药领域布局逐步进入收获期的传统药企。

西南证券:医药投资需回归本源,寻找不确定中的“三重奏”

西南证券认为,展望明年,尽管关于公共卫生防控时点、医药政策预期变化、外部因素三方面,目前比较难给出具体相应判断,但医药行业投资需要回归本源,从而寻找一些确定性。我们应该寻找2023年“三重”确定性,确定性之1——创新仍是医药行业持续发展的本源;确定性之2——疫后医药复苏亦是核心主线;确定性之3——自主可控/产业链安全。

风险提示:医疗ETF被动跟踪中证医疗指数,该指数基日为2004.12.31,发布于2014.10.31;银行ETF被动跟踪中证银行指数,该指数基日为2004.12.31,发布日期为2013.7.15。地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和本基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现!根据基金管理人的评估,医疗ETF、银行ETF、地产ETF风险等级均为R3-中风险。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47