去年贵今年很便宜的成长赛道

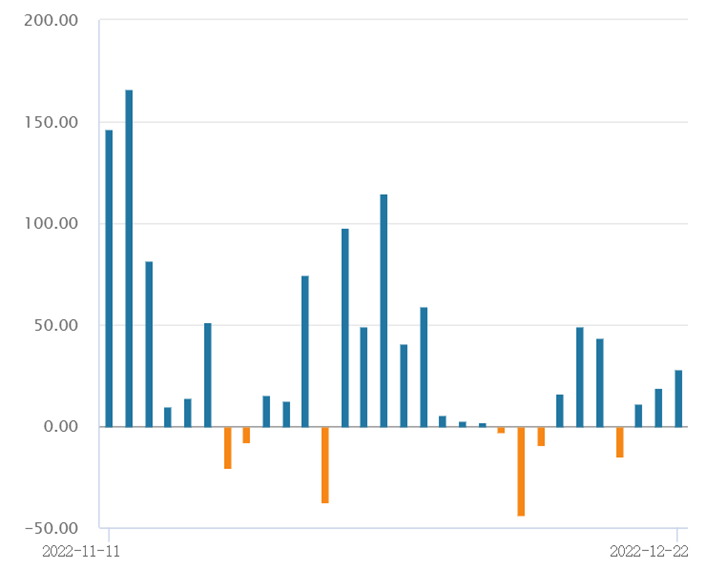

12月27日沪指单边上行,逼近3100点,深证成指、创业板指均涨超1%。金融、消费复苏,农业、交通、煤炭涨幅居前,医美、光伏、稀土题材活跃。

上证指数收涨0.98%报3095.57点,深证成指涨1.16%报11106.5点,创业板指涨1.2%报2359.5点,科创50指数涨1.26%报963.14点,万得全A涨0.94%,万得双创涨0.82%。市场成交额6691.5亿元。

数据来源:wind

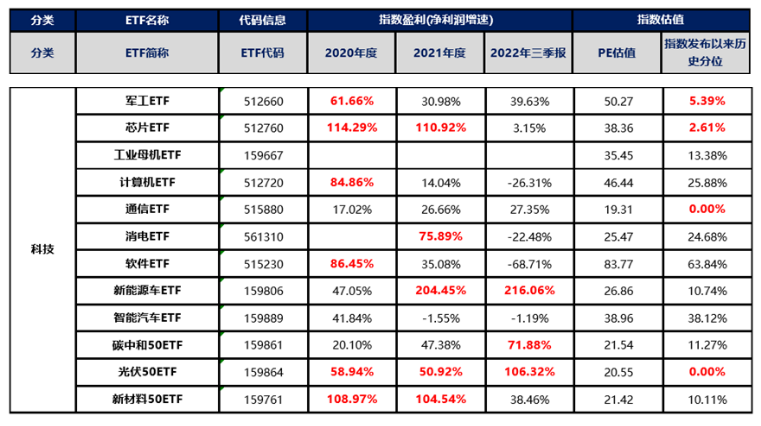

先介绍一个指标,估值分位数,它是一种估值的参考数据。比如一个品种军工当前估值为50倍市盈率,历史上有5%的时间比当前便宜,那市盈率分位数就是5%。如果是处于0%的百分位,意味着估值创下了历史新低,通信和光伏板块的估值分位数就是0%。估值分位数参考价值的核心,是来自均值回归,即如果估值过低或者过高,未来大概率会回归到均值附近。

数据来源:wind,国泰基金截至2022年12月23日

目前科技品种中军工、芯片、通信、新能源车、碳中和、光伏赛道都处于一种很便宜的情况。为什么出现这种大幅降价?一方面是市场下跌造成的,另一方面是盈利高增造成的。

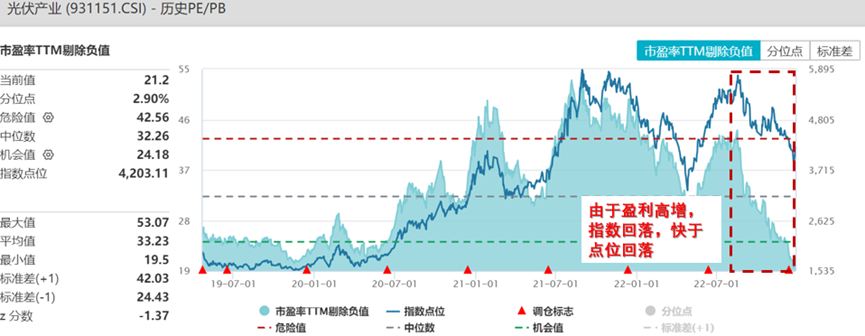

华创证券复盘光伏行业,指出,欧洲能源危机是2022年主线,板块估值已处于历史低位。2022年,光伏板块的大贝塔主要出现在5-8月,主要系欧洲需求超预期带动。欧洲分布式光伏需求激增,带动5月份的反弹,新技术TOPCon产能落地,助推行情。9月出口数据环比下降导致主行情结束,至今已经调整超30%。随着三季报板块盈利高增100%,估值直接快速消化到历史新低。

数据来源:wind

有关部门于12月26日正式印发《光伏电站开发建设管理办法》,就规范集中式光伏电站开发建设管理,促进光伏发电持续健康发展提出要求,或带来新增光伏装机,尤其是光伏地面电站装机将会得到更好的推进。

未来板块盈利可能超预期的地方来自光储平价化后的需求弹性。中信证券预测,2022年和2023年全球新增光伏装机分别为250GW和350GW,同比增长40%。依据是近期组件的投标报价已经下降到1.83元/W,所以推测低于1.8元/W的组件价格可能很快出现,届时将可以推动全国大部分甚至说全球大部分地面电站的收益率重新回到合理水平。可以关注光伏50ETF(159864)。

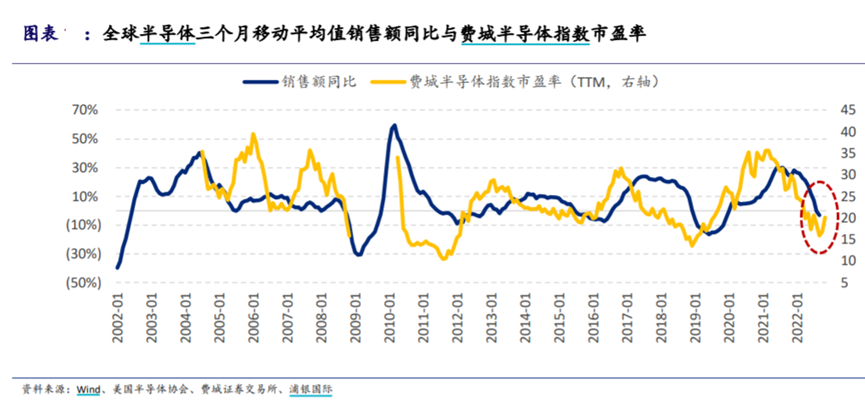

再来看下芯片板块,估值如此便宜主要受到下游消费电子销售不及预期的影响,芯片具有较强的周期性。浦银国际预期明年一季度智能手机出货量会受到少量清库存的影响而承压,因此更多的出货量增长将体现在明年下半年,明年年中芯片将进入下行周期底部区间,目前仍然处于下行通道。ICInsights预测2022年和2023年,全球半导体行业销售额将分别增长3%和下降5%。根据历史经验,二级市场给予基本面的定价更加领先,通常领先基本面6个月的时间,下图是海外经验,A股也有相同的规律,目前时间点适合做左侧布局。可以关注芯片ETF(512760)。(详见《黄岳:芯片板块投资价值解析》)

医疗行业在公共卫生防控的冲击下,院端诊疗和医疗服务始终处于被压制状态,后续医疗板块可能出现先抑后扬的情况。随着医院诊疗量的逐步恢复,医疗服务板块整体有望迎来客流增长。随着前期冠脉支架、关节和脊柱产品的集采,以及电生理、血管介入和化学发光的推进,未来国产化率较低的领域将会迎来进口替代的窗口期。

消费医疗方面,消费终端困境已反转。除了消费医疗,医疗器械,CXO也受到较大影响,2022前三季度,医疗健康资本市场在能源危机、无论是融资规模还是融资数量均不及去年同期。下游CXO与工业端的研发生产息息相关,在经历了近一年多的挤泡沫和公共卫生封控干扰后,行业有希望在2023年重新步入良性发展阶段。

消费医疗板块成长性和疫后修复逻辑并存,虽然近期有所反弹,但医药行业整体还是处在底部位置。长期来看,医药还受益于老龄化、消费升级、国产替代等逻辑。除了医疗ETF(159828),也可以关注生物医药ETF(512290)、疫苗ETF(159643)、创新药沪深港ETF(517110)。(详见《医药:我不是最便宜了,但还在底部区域》)

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56