浙商策略:底部右侧,坚定看多-牛市开端之一

摘要

投资要点

经历了10月以来的反弹,近期市场再次回调,并伴随着强势重仓股的下跌,那么如何从市场所处阶段理解这些现象?

结合底部判断框架和最新市场动态,我们认为,市场自4月26日进入筑底期后,当前筑底阶段已近尾声,23Q1有望结束筑底转折向上。

1、底部的判断框架

根据我们总结的框架,A股在库存周期主导下存在规律性的3-4年牛熊周期,A股整体的的节奏和弹性与短周期经济运行显著相关,但市场底往往领先经济底。

为了精准把握底部并细化底部运行规律,我们在《分化和新生:那些年我们经历的市场底》中系统论述了底部判断框架。以2005、2008、2012、2018年四轮市场底为样本,我们提炼了底部的共性:

一则,估值维度,股债收益比对评估市场底部有显著指引意义;

二则,宏观维度,市场底通常对应剩余流动性由负转正的拐点;

三则,结构演绎,底部结构呈现明显规律性,成交量低位,强势基金重仓股补跌,低估值震荡企稳,新成长个股悄然展开有序上涨。

值得注意的是,底部是个区间,区间的左侧确认更关键,因为左侧意味着从“仓位比结构重要”转向“结构比仓位重要”,底部应看长做长,因此底部右侧的择时重要性已下降。

2、当前筑底近尾声

市场自4月26日确认底部左侧(2021年2月以来股债收益比首次超过2.3并见顶),站在当前,我们认为筑底阶段已近尾声,2023年Q1是市场开始转折向上的重要窗口期。

从基本面角度,一则,盈利层面,结合工业增加值产出缺口周期的运行时间,2023Q1有望开始见底向上;二则,风险偏好层面,市场将逐步消化第一波疫情影响;三则,流动性层面,美联储将于2023年1月和3月举行货币政策会议,随着CPI拐点的显现,有望传递更多积极信号。

从结构和情绪角度,一则,前期强势的新能源基金重仓股开始补跌;二则,新成长个股已有序上涨;三则,当前情绪指标契合底部右侧特征;四则,结合季节规律,1月市场容易发生转折。

3、底部的结构选择

针对2023年的结构选择,风格层面,市场分歧较大,事实上产业周期才是主导风格的核心变量,产业周期主导下,2000年以来A股每轮风格切换的持续时间均在7年左右。本轮风格切换始于2021年,先进制造崛起的产业周期下,风格开始从大盘转向小盘。

展望2023年,我们认为中小成长整体占优,与此同时,受益于短周期复苏,稳增长链也将迎来机会。

针对新兴成长,结合渗透率投资框架,综合订单兑现阶段,重视电池新技术、光伏新技术和半导体部分子领域。

针对传统经济,结合短周期复苏的背景,综合2023年景气前瞻,积极关注中游环节,如工程机械、建材、化工、钢铁等。

具体到板块推荐,重视“科港稳”,科创板引领新成长,恒生科技转折向上,稳增长链未完待续。

4、风险提示:产业进展低于预期;美联储加息超预期;公司景气低于预期。

正文

1、前言:牛市开端

5月以来我们发布《战略看多:从反弹到反转》指出市场开始进入底部区间,随后发布《分化和新生:那些年我们经历的市场底》分析底部区域的特征。

根据我们总结的框架,A股在库存周期主导下存在规律性的3-4年牛熊周期,2000年以来的大小牛市有2002年1月至2004年4月、2005年7月至2008年1月、2008年11月至2010年11月、2012年1月至2015年6月、2016年1月至2018年1月、2018年10月至2021年12月。

A股整体的的节奏和弹性与短周期经济运行显著相关,但市场底往往领先经济底。为了更精准把握底部并细化底部运行规律,我们对2000年以来的牛市底部进行了系统复盘,发布今年最重要的专题之一《分化和新生:那些年我们经历的市场底》。

结合底部判断框架和最新市场动态,我们认为,市场自4月26日进入筑底期后,当前筑底阶段已近尾声,23Q1有望结束筑底转折向上。

针对2023年的结构选择,风格层面,市场分歧较大,事实上产业周期才是主导风格的核心变量,产业周期主导下,2000年以来A股每轮风格切换的持续时间均在7年左右。本轮风格切换始于2021年,先进制造崛起的产业周期下,风格开始从大盘转向小盘。

展望2023年,我们认为中小成长整体占优,与此同时,受益于短周期复苏,稳增长链也将迎来机会。针对新兴成长,结合渗透率投资框架,综合订单兑现阶段,重视电池新技术、光伏新技术和半导体部分子领域。针对传统经济,结合短周期复苏的背景,综合2023年景气前瞻,积极关注中游环节,如工程机械、建材、化工、钢铁等。

具体到板块推荐,重视“科港稳”,科创板引领新成长,恒生科技转折向上,稳增长链未完待续。

2、底部的判断框架

2000年以来市场曾出现了四轮典型的市场底,一则,2005年6月上证指数998;二则,2008年10月上证指数1664;三则,2012年1月的创业板指612,同期上证指数开启了1849至2444之间的窄幅震荡;其四,2018年10月上证指数2449。

以这四个市场底为样本,我们对市场筑底期的共性进行复盘和总结,继而指导未来。整体而言,我们发现市场在筑底期的估值维度、宏观维度、结构维度都有共性。

一则,估值维度,股债收益比对评估市场底部有显著指引意义;

二则,宏观维度,市场底通常对应剩余流动性由负转正的拐点;

三则,结构演绎,底部结构呈现明显规律性,成交量低位,强势基金重仓股补跌,低估值震荡企稳,而新成长个股悄然展开有序上涨。

2.1 估值水平已是历史底部

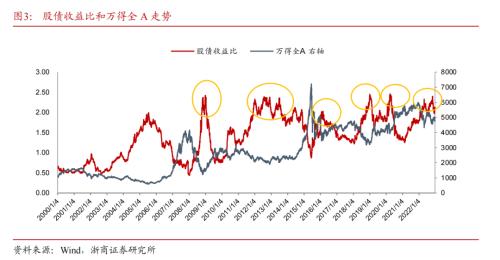

股债收益比对市场底部评估有显著指引意义。回顾2005年以来经验,股债收益比历次见顶值多位于2.0至2.5区间。4月26日股债收益比上行至2.3,10月28日股债收益比上行至2.4,接近2008年Q4、2012年、2018年Q4、2020年3月等市场大级别底部的位置。

截至最新股债收益比为2.1,处在近十年来90%的分位数。

2.2剩余流动性已由负转正

就宏观而言,市场底领先经济底,往往在衰退后半段就已经确认。结合底部特征,我们发现,一则,不论是用GDP增速刻画的经济底,亦或是用ROE刻画的盈利底,均滞后于市场底1-4个季度;二则,市场底通常出现在剩余流动性,也即“M2增速-名义GDP同比增速”由负转正时。

具体看每轮市场底部剩余流动性特征:其一,2005年Q2 M2增速-名义GDP增速由负转正,2005年6月起市场进入磨底期;其二,2008年Q4 M2增速-名义GDP增速由负转正,2008年10月市场进入磨底期;其三,2012年Q1 M2增速-名义GDP增速由负转正,2012年1月起市场进入磨底期;其四,2018年Q4 M2增速-名义GDP增速由负转正,2018年10月市场进入磨底期。

站在当前,截至2022Q1,M2增速-名义GDP增速再次由负转正,这点也契合宏观维度规律。

2.3结构运行契合底部特征

结构运行规律,市场对其研究不足,但对我们判断底部和布局底部有重要实战意义。以史为鉴,市场筑底阶段,一则,情绪趋向平淡,部分特征如成交量下降,或题材股脉冲退潮,或强势白马股补跌等;二则,市场底领先经济底,伴随着稳增长政策发力,低估值震荡企稳;三则,更关键的是,代表新一轮产业方向的新成长个股悄然展开有序上涨。

自4月26日以来,市场的结构运行也基本契合上述规律。

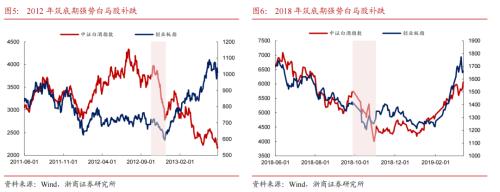

2.3.1强势股补跌

市场筑底期,也有时会伴随强势白马股补跌。以2012年1月至12月筑底期为例,白酒指数自2012年7月开始见顶调整;以2018年10月至2019年1月筑底期为例,白酒指数自2018年9月开始下跌调整。

值得注意的是,每个阶段的强势白马并非总是一批公司,强势白马股的两大特征是“前期抗跌”且“基金持仓较重”。除此之外,白马股筑底期下跌后,中期走势依旧取决于其产业景气。

2.3.2低估值企稳

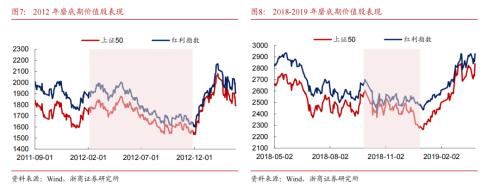

市场底领先经济底,出现在衰退的后半段,此时伴随着稳增长政策发力,低估值板块震荡企稳。观察2012和2018,以上证50为代表的低估值板块均在筑底阶段后期企稳。

2.3.3 新成长展开

市场磨底期,代表新一轮产业方向的新成长个股将展开有序上涨。筑底阶段,市场特征转变为“轻指数、重个股”,换言之,指数震荡,但新一轮的牛股在此期间悄然展开有序上涨。

值得注意的是,筑底期涨幅居前的公司和产业,对预测新一轮产业方向有一定的指引性。

在2005年至2007年的这轮牛市中,我们将2005年6月6日至12月6日期间定义为磨底期。可以发现,磨底期涨幅前100个公司和牛市整个期间涨幅前100个公司,在行业分布上具有较高的重叠性,其中医药生物、商贸零售、房地产、基础化工、电力设备、机械设备、有色金属行业具有较高的代表性。

在2008年至2009年的这轮牛市中,我们将2008年10月28日至2009年1月5日期间定义为磨底期。本轮牛市下,四万亿刺激计划是最大的影响变量,从计划投资的方向来看,其主要集中于保障性住房、农村民生工程、重大基础设施、社会事业、自主创新和节能减排等方面,因而本轮牛市和磨底期涨幅前100个股,行业分布上多集中于建筑材料、房地产、电力设备(主要集中于电网、电机方向)、基础化工等赛道内。

在2013年至2015年6月这轮牛市中,我们将2012年1月19日至2012年12月4日定义为磨底期。与前两轮类似,磨底期涨幅前100的公司和牛市整个期间下涨幅前100的公司,在行业分布上具有较高的重叠性,其中计算机、电子行业内分布个股数量较前两轮明显增加,反映了“互联网+”快速发展的产业背景。

在2018年至2021年这轮牛市中,我们将2018年10月19日至2019年1月4日定义为磨底期。可以发现,磨底期涨幅前100的公司和牛市整个期间下涨幅前100的公司,多集中于电力设备行业,特别是光伏、锂电池领域,与能源革命的时代背景相呼应。

3、当前筑底近尾声

市场自4月26日确认底部左侧(2021年2月以来股债收益比首次超过2.3并见顶),站在当前,我们认为筑底阶段已近尾声,2023年Q1是市场开始转折向上的重要窗口期。

从基本面角度,一则,盈利层面,结合工业增加值产出缺口周期的运行时间,2023Q1有望开始见底向上;二则,风险偏好层面,市场将逐步消化第一波疫情影响;三则,流动性层面,美联储将于2023年1月和3月举行货币政策会议,随着CPI拐点的显现,有望传递更多积极信号。

从结构和情绪角度,一则,前期强势的新能源基金重仓股开始补跌;二则,新成长个股已有序上涨;三则,当前情绪指标契合底部右侧特征;四则,结合季节规律,1月市场容易发生转折。

3.1 新能源重仓股开始补跌

近期新能源板块剧烈调整,结合我们前期对底部结构运行规律的总结,强势基金重仓股补跌正是筑底期接近尾声的信号之一。

复盘2012年和2018年,白酒作为彼时抱团板块,在筑底期也出现补跌。但值得注意的是,当强势重仓股也开始补跌,往往意味着筑底阶段逐步收尾。

3.2新成长个股已有序上涨

站在当前,尽管自4月底以来指数震荡,但代表新一轮产业方向的新成长个股已悄然展开有序上涨。

统计2022年4月26日至12月23日期间涨幅前50名个股行业分布(剔除4月26日以来上市新股),可以发现,一则,涨幅居前个股多分布于机械设备(9家)、电力设备(8家)、电子(5家)和汽车(5家)方向上;二则,不同于新能源内传统白马股的杀跌,在代表新方向的光伏新技术、锂电新技术,以及工业智能化、强链补链等新兴产业方向内个股开始有序上涨,例如东威科技(复合铜箔设备)、宝馨科技(HJT设备)、正帆科技(工业气体)、川仪股份(工业智能化)。

3.3情绪指标契合底部右侧

从情绪指标看,当前市场情绪已接近历史上的底部右侧规律。对比四轮底部的右侧,截至最新换手率MA20指标为2.3%,与2019年较为类似;估值分位点为15分位,略低于2009年情形,高于2019年情形;换手率分位点跌至百分之2的分位,较前四轮底部更低,近期已持续在底部震荡。

2005年的右侧底出现于12月6日附近,换手率MA20跌破1%的下阈值;估值分位点降至百分之3分位,处于历史极低状态;换手率分位点由12月1日的百分之10分位回升至百分之21分位,短期情绪指标略微领先市场拐点。

2009年的右侧底出现于1月5日附近,换手率MA20指标由底部冲高后又回落至3%;估值分位点从跌破下阈值后同样冲高回落,位于百分之18分位;换手率分位点为百分之52分位点,整体情绪并不差,因此后续反弹较为快速。

2012年的右侧底出现于12月4日附近,换手率MA20指标跌破1%下阈值;估值分位点跌至百分之0.2分位的极值;换手率分位点由2012年11月29日的百分之5分位回升至29分位,略微领先市场拐点。

2019年的右侧底出现于1月4日附近,换手率MA20指标在1%附近;估值分位为百分之8分位,位于百分之10分位的下阈值之下;换手率分位点由2019年1月2日百分之6分位回升至79分位,略微领先市场拐点。

3.4季节规律1月容易转折

结合季节规律,1月市场往往容易发生转折。

一方面,底部的右侧往往出现于12月至1月期间。回溯历次市场底,2005年至2007年牛市市场右底出现于2005年12月,2008年至2009年牛市市场右底出现于2009年1月,2013年至2015年牛市则出现于2012年12月,2019年至2021年牛市则出现于2019年1月。

另一方面,市场容易在1月发生转折。具体来看,在2011年、2016年、2017年、2018年12月市场均表现为下跌,而下年1月市场则反转出现上涨,在2014年、2015年、2019年以及2021年12月市场均表现为上涨,而下年1月市场则表现为调整。

4、风险提示

1、产业进展低于预期;

2、美联储加息超预期;

3、公司景气低于预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47