格上宏观周报:政策端陆续发力,A股调整迎来布局机会

格上研究

1、 私募机构观点汇总

本周沪指持续下跌,下跌121.99点,收跌3.85%。海外方面,美国国会众议院以225票赞成,201票反对的结果通过一项1.7万亿美元的支出法案,用于为联邦政府部门提供资金至2023年9月。法案将递交美国总统拜登签署,美国总统拜登称,将在收到支出法案后立即签署。国内方面,国常会议指出,突出做好稳增长、稳就业、稳物价工作,保持经济运行在合理区间,促进经济进一步回稳向好、实现明年好的开局。切实保障群众防疫物资、用药需求,并加强国际合作,合理进口急需品。坚持“两个毫不动摇”,支持民营企业提振信心、更好发展。支持平台经济健康持续发展。展望后市,私募管理人认为近期市场任处于调整周期,但因中央经济工作会议已对当下影响市场的主要矛盾进行了清晰的定调,即改善社会心理预期、提振发展信心,短期不必过分悲观。

磐耀资产:防疫板块基本面或将具备一定的中期持续性

防控政策的放开,市场并未迎来整体情绪的反转。市场围绕复苏及抗疫产业链反复炒作,但整体依然呈现跌多涨少,赚钱效应较差。而演绎到上周,复苏以及抗疫板块,内部也已经发生了较大分化。市场主要集中在少数的细分产业和个股,前期较为强势股开始走弱。短期市场的表现不佳,可能归结于相关板块对于疫情管控放松的提前演绎,和现实中感染人数急剧上升对于经济基本面的冲击之间的矛盾。而这种冲击压力大概率还会持续数月。因此,复苏板块的颠簸会是常态。但从中长期复苏趋势不变的角度来看,磐耀资产认为向下空间也有限。

防疫板块来看,抗原、中药、呼吸机、药店等已经明显走弱,市场仅围绕在少数的退烧概念板块在继续演绎。很多人理解为情绪高点利好出货,认为是一过性。磐耀资产认为这会有一定的预期差效应。

淡水泉:当前市场正处“迷茫期”,但中央经济工作会议已对当下影响市场的主要矛盾进行清晰定调

本周市场流动性持续萎缩,主要宽基指数全面下挫,沪深300指数下跌3.19%,中证500指数下跌5.10%。行业层面各板块均下跌,其中美容护理、社会服务、食品饮料等偏消费方向相对抗跌,尽管当前疫情正处于快速发展阶段,消费虽然未必能够立即恢复,但对于明年的基本面能见度相较之前已经明显提高,市场所反映的交易逻辑也并非短期消费数据。电力设备、电子、建筑装饰等板块受基本面利空和交易情绪降温影响领跌。

尽管当前市场正处在“迷茫期”,但淡水泉认为中央经济工作会议已对当下影响市场的主要矛盾进行了清晰的定调,即改善社会心理预期、提振发展信心,短期不必过分悲观。从投资角度,后续我们将重点关注从预期扭转到基本面兑现的逻辑演化,在夯实现有持仓主线的基础上,保持组合的动态优化。

睿扬投资:市场处于“强预期”之后回到“弱现实”的阶段

本周市场回撤较大,上证指数、沪深300、创业板指均回撤3%以上;两市日均成交额不足6500亿,市场交投情绪偏低。申万一级行业来看,电力设备、电子、建筑装饰、煤炭板块回撤较深,美容护理、传媒、社服、食品饮料回撤较少。

国内方面,中央经济工作会议延续12月政治局会议思路,坚持稳中求进的工作总基调。财政方面提出加力提效、准财政工具配合产业政策;货币政策上保持流动性合理宽裕,相比于2022年可能有所收紧。

海外方面,20日日本央行宣布10年期国债收益率波动区间将扩大至±0.5%,随后日本10年国债利率攀升至上限水平,全球债券收益率也出现普升的现象。美国三季度GDP增速超预期上修至3.2%,一定程度上重燃市场对美联储紧缩担忧,此外,随回购禁售期的开始,市场对于明年经济的预期更偏悲观,使得美股本周表现疲软。

目前来看,市场处于“强预期”之后回到“弱现实”的阶段。国内疫情扩散速度超市场预期,一定程度上也成为市场下跌的催化剂。但长期来看,随着后续需求端相关政策的落地以及疫情好转。

2、本周市场表现

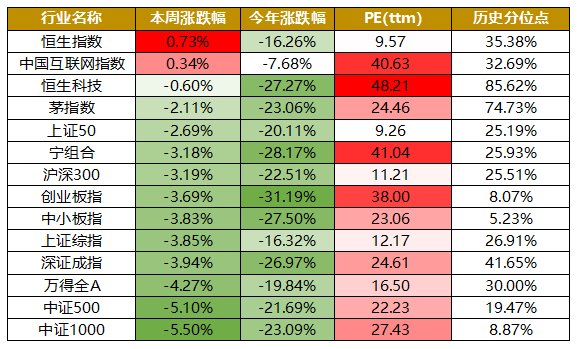

指数表现:本周多数指数下跌,离岸市场表现较好。其中恒生指数和中国互联网指数上涨,涨幅分别为0.73%和0.34%;中证500和中证1000跌幅最大,本周分别下跌5.10%和5.50%。

数据来源:Wind,格上研究整理

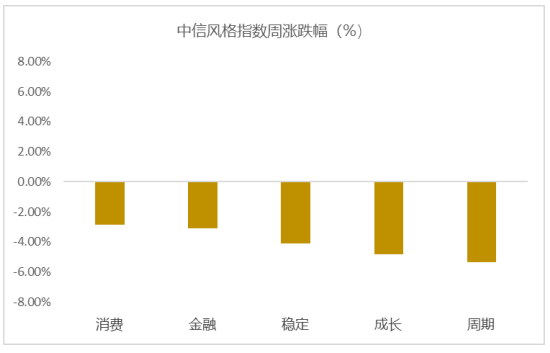

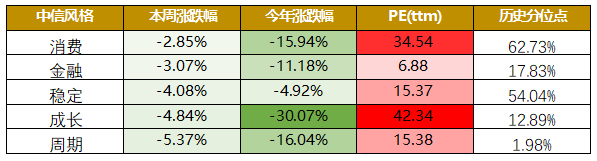

市场风格:本周市场各风格表现不一。具体来看,消费和金融风格的个股跌幅最小,本周跌幅分别为2.85%和3.07%;成长和周期风格的个股跌幅最大,本周分别下跌4.84%和5.37%。市场短期内将继续保持震荡调整的基调,板块轮动较为明显。

从估值来看,稳定和消费风格所处的历史分位点较高,成长、周期、金融风格目前估值较低。

数据来源:Wind,格上研究整理

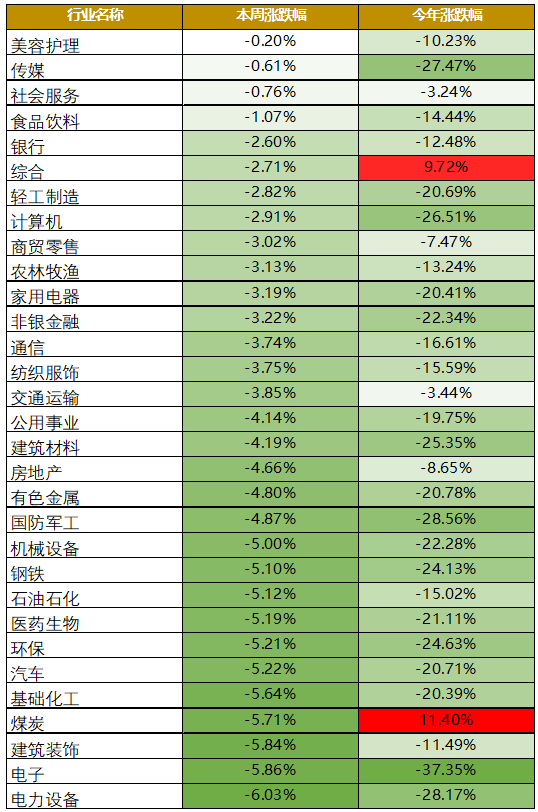

行业表现: 本周31个申万一级行业中没有行业上涨。其中美容护理,传媒,社会服务行业跌幅最小,本周分别下跌0.20%,0.61%,0.76%。建筑装饰,电子,电力设备行业领跌,跌幅分别为5.84%,5.86%,6.03%。

数据来源:Wind,格上研究整理

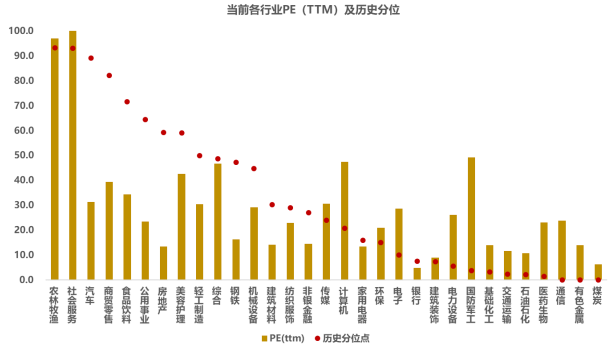

从行业估值来看,农林牧渔,社会服务,汽车,和商贸零售行业的估值分位数在80%以上,仍有23个行业估值处在50%的十年分位数以下。

数据截至2022-12-23,数据来源:Wind,格上研究整理

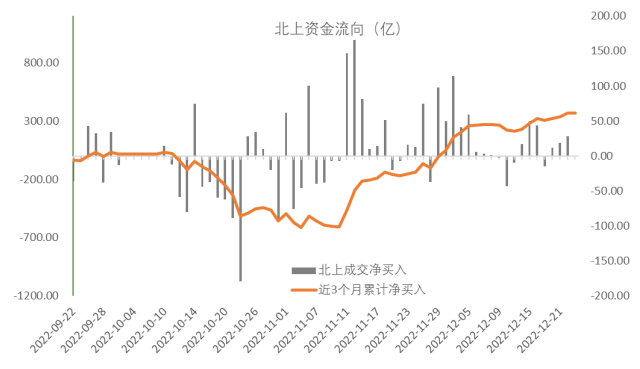

资金面上来看,本周北向资金净流入43.53亿元,其中沪股通净流入49.20亿元,深股通净流出5.66亿元。近三个月北向资金净流出365.90亿元。国际局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况对北向资金影响较为明显。从成交量上来看,本周成交量较上周比大幅下降,参与者情绪回落。

数据截至2022-12-23,数据来源:Wind,格上研究整理

风险溢价

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.19%,低于一倍标准差,万得全A指数大概率处于底部区域阶段。风险溢价指数近期下降,市场情绪初步回暖,后期市场虽仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

数据截至2022-12-23,数据来源:Wind,格上研究整理

(注:风险溢价是指市场投资组合或具有市场平均风险的股票收益率与无风险收益率的差额。我们这里用全部A股PE倒数减十年期国债收益率。风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

总体来看,本周各大指数跌多涨少,北向资金小幅净流入。平均日成交金额较前期下降。政策方面,20日李克强总理主持召开国常会,部署“三稳”工作任务。稳经济方面,会议指出稳经济一揽子政策和接续措施仍有政策效应的释放空间,其中重大项目建设和设备更新改造将是未来一段时间扩投资带消费的重要力量;与此同时,会议还指出落实支持刚性和改善性住房需求、保交楼和地产融资等16条金融政策。不过近期市场还是受到了疫情下较弱现实的影响,A股在内外环境的叠加作用下,出现了一轮调整。展望来看,在远期经济基本面预期改善的影响下,市场的底部复苏机会仍在。建议投资者立足长期把握A股的长期配置机会。

3、本周宏观经济分析

海外方面,欧洲与美国均公布了12月的PMI数据,其中12月美国Markit制造业PMI指数进一步回落至46.2,且远低于47.7的市场预期。反观欧洲,12月欧元区PMI指数为47.8,虽然依旧维持在萎缩区间,但指数已经连续两月取得回升,并且高于市场预期。政策方面,继美联储加息50bp后,欧央行议息会议也如预期般跟随加息50bp。欧央行副行长表示,尽管欧元区经济将陷入温和收缩,但是通货膨胀在持续回落后仍远高2%的调控目标,出于对信誉的保护,央行不得已只能在经济增长承压后继续保持强硬。另外,本月日本央行议息会议表示“可接受的长期利率波动幅度由0.25%放宽至0.5%”,这或许意味着日本货币政策也将转向以扭转当前过度宽松的流动性态势。

国内方面,本周公布了11月财政数据。11月公共财政收入当月同比为24.6%,这与此前公布的11月经济数据表现背离:经济数据偏弱,而财政收入却同比高增。原因有二:一是由于2021年10月底出台的税费缓缴政策贡献了低基数效应。二是由于11月是税收小月,容易出现较大的波动。

展望未来,从海外看,2023年全球的流动性环境或许度过了最困难的边际恶化阶段,但是高利率环境的煎熬则一时难改,不仅欧美央行实质性放松年内难现,而且日本在流动性供给上也将趋于吝啬。

从国内来看,中央经济工作会议之下,2023年财政加力提效,中央政府政策空间打开,地方债务压力掣肘加杠杆。一方面,“财政加力提效”意味着基调持续积极,赤字率或有所上调;另一方面,“财政可持续、债务风险可控”,意味着地方政府加杠杆空间有限,新增债务规模难以大幅上行,将依赖于特别国债、政策性金融工具等可选项,补充基建资金。展望来看,各项稳增长措施必将进一步出台以求更快显效。

4、当周重要新闻

新闻一:重磅利好!证监会发布,沪深港通扩容!

昨日,中国证监会和香港证监会发布联合公告,进一步深化两地市场交易互联互通机制。调整后,互联互通北向、南向合资格标的范围均扩大。

沪深股通的标的范围调整为:市值50亿人民币及以上且符合一定流动性标准等条件的上证A股指数/深证综合指数成份股,以及上海证券交易所/深圳证券交易所上市的A+H股公司的A股。

港股通的标的范围调整为:在现行港股通股票标的基础上,纳入恒生综合指数内符合有关条件的在港主要上市外国公司股票,即属于恒生综合大型股指数、恒生综合中型股指数、市值50亿元港币及以上的恒生综合小型股指数成份股的在港主要上市外国公司,根据现行规定纳入港股通;将沪港通下港股通标的范围扩大至与深港通下港股通一致,即沪港通下港股通纳入市值50亿元港币及以上的恒生综合小型股指数成份股。

刚刚召开的中央经济工作会议中提出的五大任务中,“更大力度吸引和利用外资”是其中重要一项,互联互通的进一步扩容是资本市场对外开放的重要举措之一。

新闻二:国务院最新发布!“数据二十条”出炉!

12月19日,中共中央、国务院发布《关于构建数据基础制度更好发挥数据要素作用的意见》。《意见》指出,合理降低市场主体获取数据的门槛,强化反垄断和反不正当竞争,形成依法规范、共享红利的发展模式。《意见》强调,统筹发展和安全,划定监管底线和红线。

“数据二十条”以解决市场主体遇到的实际问题为导向,创新数据产权观念,淡化所有权、强调使用权,聚焦数据使用权流通,创造性提出建立数据资源持有权、数据加工使用权和数据产品经营权“三权分置”的数据产权制度框架,构建中国特色数据产权制度体系。数据基础制度建设事关国家发展和安全大局。为加快构建数据基础制度,充分发挥我国海量数据规模和丰富应用场景优势,激活数据要素潜能,做强做优做大数字经济,增强经济发展新动能,构筑国家竞争新优势提供了政策保障和支持。

新闻三:重磅!时隔12年,证监会重启房企借壳上市大门!

12月21日,证监会官网发文称,将大力支持房地产市场平稳发展,加大力度、加快速度抓好资本市场各项支持政策措施落地见效,助力房地产发展模式转型。“允许符合条件的房企借壳已上市房企,允许房地产和建筑等密切相关行业上市公司实施涉房重组。”

房企借壳上市在2010年被实质叫停,如今重新获得监管层支持。回顾当年,2010年“国十条”等房地产调控政策发布后,涉房企业的A股IPO、借壳上市及再融资受到不同程度的严格限制。2010年至今再没有房企A股IPO的案例,借壳上市的大门基本关闭。

2013-2015年出现阶段性窗口期,只有少数房企如绿地集团通过借壳金丰投资完成了A股上市。2016年后又进入实质性暂停,其后,除了央企电建地产借壳南国置业上市成功外,市场几乎不再有类似动作。2020年,恒大发布公告称,终止与深深房的重组方案,其借壳回A的计划以失败告终。

证监会表示,将全面落实改善优质房企资产负债表计划,继续实施民企债券融资专项支持计划和支持工具,更好推进央地合作增信共同支持民营房企发债。落实好已出台的房企股权融资政策,允许符合条件的房企借壳已上市房企,允许房地产和建筑等密切相关行业上市公司实施涉房重组。加快打造保障性租赁住房REITs板块。

证监会推出这近10年未有的重磅措施,是房企资本市场政策的重要分水岭及转折点,稳定房地产市场的意图明显。

借壳上市开辟了新思路,一方面为非上市房企增添了股权融资的新渠道,另一方面为没有能力定增的上市房企提供了重组及改善资产负债表的机会。

对于被重组的企业,一方面获得优质资产的注入,另一方面借助优质房企的加持重新获得融资能力,起到盘活存量风险资产的作用。此外对于双方来说,均可借机实现扩大资产、提升权益规模,进而实现资产负债表的优化。

新闻四:加速去美元化!俄央行明年或会在汇市购入人民币!

据两位消息人士,俄罗斯将从2023年开始在外汇市场上购买人民币,旨在减少俄罗斯对西方金融的依赖。不过前提是该国的石油和天然气收入需要达到预期。

俄乌冲突爆发后,西方对俄罗斯施加了经济制裁,使其对外汇储备的使用受到了限制。此后俄罗斯就将金融的重点转向了人民币交易。这两位消息人士表示,如果石油和天然气出口的预算收入超过8万亿卢布(合1172亿美元),那么俄罗斯央行明年将购买人民币。俄财政部长表示,该收入水平相当于油价达到每桶62-63美元。

多年来,俄罗斯一直采取保守的财政政策,并寻求实现预算盈余,但随着俄乌冲突的演进,军事行动的支出加大,今年该国的赤字将达到GDP的2%。根据Refinitiv的数据,莫斯科交易所人民币兑卢布的日交易量在某些日子已经超过美元兑卢布的交易量,这一趋势将可能在2023年进一步扩大。就在日前,莫斯科交易所表示,11月人民币在莫斯科交易所外汇市场机器和掉期交易中的占比为48%,而年初时仅占0.2%。

西方的制裁已经造成俄罗斯大约一半的黄金和外汇储备被冻结。在2月24日俄罗斯发动特别军事行动之前,这些储备接近6400亿美元。俄罗斯想要避免被西方进一步制裁,而人民币所拥有的国际优势,自然成为了俄罗斯最好的选择。消息人士指出,“我们有很多友好的货币。在交易所,人民币是交易量最大的货币,也是迄今为止最友好的货币。”

5、下周重要事件

1)中国:11月工业企业利润、12月PMI数据;

2)美国:12月当周失业金领取人数数据;

3)欧盟:12月欧洲央行公布经济周报。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56