扩内需还得看汽车

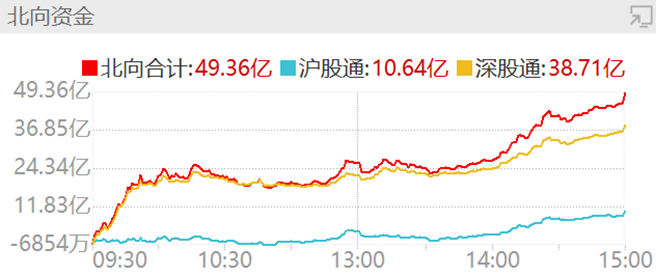

12月15日A股弱势整理,汽车产业链走强,芯片、消费电子概念活跃,煤炭、建材、纺织服装等领跌。上证指数收跌0.25%报3168.65点,创业板指涨1.31%。市场成交额7667.6亿元,北向资金实际净买入49.36亿元。

来源:Wind

12月14日夜晚和12月15日早晨的宏观信息不少。凌晨美国相关部门召开了12月议息会议,上调基准利率50基点至4.25-4.5%,符合市场预期。美国相关部门人员在发布会上表示降息为时尚早,但加息步伐有望继续放缓,道指、纳指和标普500分别收跌0.4%、0.6%和0.8%。

总体来说美国相关部门的表态偏鹰,虽然这次加息幅度放缓,并且考虑将下次加息幅度调整到25基点,但是点阵图预测显示,19位美国相关部门官员中,17位认为明年利率中枢为5.125%(9月时为4.625%),并且对经济回落至2%有信心之前,美国相关部门不会降息。所以未来加息的时间可能更长,降息可能来得更晚,明年的海外流动性环境仍然有不确定性。

12月15日国内有关部门加量平价续作MLF,净投放1500亿元,应对跨年短期流动性紧缺局面,也为了遏制市场利率上行势头,持续释放宽信用预期信号。

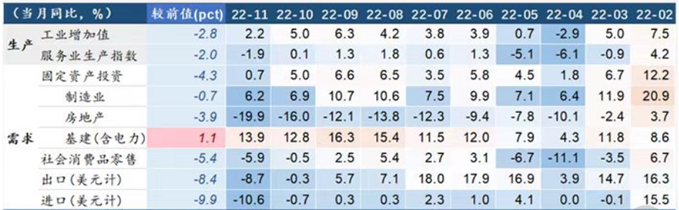

而从12月15日有关部门披露的经济数据来看,11月规模以上工业增加值同比增2.2%,低于预期的3.7%;1-11月固定资产投资同比增5.3%,低于预期的5.6%;11月社会消费品零售总额同比降5.9%,低于预期的2.5%。数据反映国内经济恢复基础仍不牢固,后续增长政策可能会继续发力。

来源:Wind

12月15日汽车板块上涨较多,汽车ETF(516110)上涨3.09%,新能源车ETF(159806)、智能汽车ETF(159889)均涨超2.5%。

数据来源:WIND

消息面上,近日,相关部门印发了《扩大内需战略规划纲要(2022-2035年)》,从促进消费、优化投资、区域协调、高质量供给、现代市场和流动体系、改革开放、共同富裕等十一个方面进行部署。

政策层面“扩大内需“的说法提振了以汽车为代表的消费板块的信心。针对汽车行业,《纲要》指出要释放出行消费潜力,优化城市交通网络布局,大力发展智慧交通;推动汽车消费由购买管理向使用管理转变;推进汽车电动化、网联化、智能化,加强停车场、充电桩、换电站、加氢站等配套设施建设;便利二手车交易。同时市场对于后续汽车购置税、新能源车补贴等优惠政策力度加大,也有了更多期待。

消息面上,市场上还有关于福特与宁德时代考虑在美国建设电池工厂传闻。当前时间点美国电动车市场市占率10%出头,向上空间巨大,参与海外供应链的国内厂商将有望受益。但目前信息并未证实,还是需要理性看待。

今年汽车行业利好政策频出,简单回顾下:8月19日,有关部门已确定新能源免征购置税延至2023年底,为明年新能源汽车销量的增长起到托底的作用。11月2日,相关部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》,推进健全完善智能网联汽车生产准入管理体系和道路交通安全管理体系。11月21日,相关部门联合印发《关于巩固回升向好趋势加力振作工业经济的通知》,提出进一步扩大汽车消费,落实税收优惠政策等要求。而本次《纲要》对汽车消费、基础设施建设等方面均提出规划要求,多政策有望共同助力汽车行业发展。

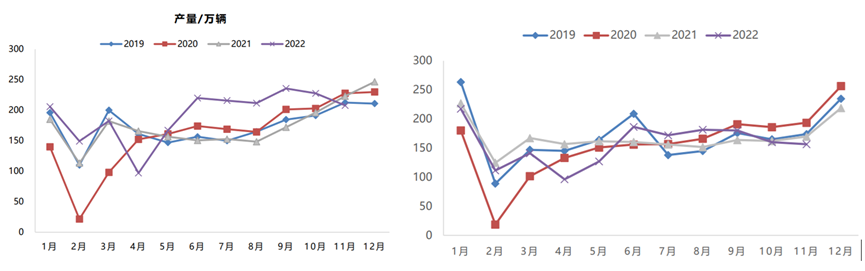

此前受公共卫生事件影响,8月以来汽车行业供需双弱。有关数据显示,11月狭义乘用车产量实现207.8万辆(同比-6.7%,环比-9.0%),批发销量实现202.9万辆(同比-5.7%,环比-7.5%)。这主要是由于2022年下半年公共卫生事件扩大至广东、重庆、内蒙古、北京等多个汽车消费大省,广州车展与北京车展暂停,线下经销商闭店情况较为明显,汽车消费需求受到抑制,终端进店量环比继续下滑。而生产端数据来看,有数据显示,2022年11月,汽车制造业工业增加值同比增长4.9%,8月以来一直有所回落,主要受下游需求端较弱叠加涉疫省份的主机厂生产受影响所致。低基数下,公共卫生事件缓解、消费复苏后有望迎来高增长。

图:11月狭义乘用车产销量均下滑

数据来源:东吴证券研究所;左图为2022 年 11 月狭义乘用车产量(万辆)数据,右图为乘用车零售(万辆)数据。

此外新能源车的投资机会也值得关注。政策利好下,新能源车产销及渗透率数据依然稳健向好。中汽协公布数据来看,11月新能源汽车产销分别完成76.8万辆和78.6万辆,同比分别增长65.6%和72.3%。2022年1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍。11月新能车批发渗透率为35.9%,环比+5.03pct;零售渗透率为36.3%。数据显示出年末新能源车需求表现仍强劲,较多厂商赶在明年补贴退坡前推出优惠政策,12月销量冲刺阶段有望持续高增,消化明年年初部分需求。

后市来看,随着公共卫生事件防控政策的持续动态优化,公共卫生事件高峰之后有望迎来出行需求及线下消费场景的全面恢复,低基数叠加需求侧拉动,汽车行业整体销量有望迎来高增长。感兴趣的小伙伴可继续关注汽车ETF(516110)、新能源车ETF(159806)及智能汽车ETF(159889),但要警惕公共卫生事件短期内扩大、需求回落带来的调整风险。

12月15日新能源、锂电池相关产业链也表现亮眼,碳中和50ETF(159861)涨1.79%,新能源设备相关的机械ETF(516960)涨1.72%、新材料50ETF(158761)涨1.68%。

数据来源:WIND

前文提到,我国新能源车渗透率稳步上升,整体产销保持较强韧性,随着2023年公共卫生事件高峰后需求复苏,虽然“高渗透焦虑+补贴退出”可能会对新能源车的高增长带来一定压力,但短期内依旧有望继续拉动上游锂电材料的需求。此外海外市场来看,根据申万宏源证券统计,欧洲方面,特斯拉柏林工厂产能提升有望提振欧洲市场销量,2023年电动车销量有望高达300万辆左右,同比增长约30%。美国方面,随着补贴法案的落地以及电动皮卡等新车型的推出,2023年电动车销量有望翻倍增长至180万辆,而IRA法案仍有较大修改空间,短期对中国产业链影响有限,中美欧市场共振或可期。

电动汽车之外,储能也是支撑锂电景气度的重要需求端。21年底我国累计新型储能装机仅5.7GW,规划要求下,我国储能高增速或具备一定的确定性。从需求上看,储能刚需特性显著。风光发电量占比提升,将使得电网面临较大消纳压力,需要相应的储能配套建设,储能市场空间广阔。

具体到电池材料细分行业,盈利方面,22年上半年以来原材料的快速上涨导致电池企业成本压力增大,国内电池企业普遍增收利降,材料企业则保持较高的盈利水平;22年下半年开始碳酸锂价格高位震荡,其他材料价格调整明显,企业盈利出现向下拐点,电池端盈利迎来改善,23年随着材料端产能的进一步释放,产业链利润从上到下转移趋势或仍持续,电池环节盈利改善也有望继续。感兴趣的小伙伴也可继续关注碳中和50ETF(159861)及设备材料端的机械ETF(516960)、新材料50ETF(158761)。

近期煤炭板块阶段性调整,有关部门披露的11月煤炭生产数据来看,11月原煤单月产量39131万吨,同比上涨3.1%,环比增5.7%。另一方面火电发电量增速持续放缓,11月同比上涨1.4%,上月为3.2%;11月粗钢产量同比增7.3%,较10月增速下滑3.7个百分点,环比下降6.5%。总体来说,增产保供政策持续发力,原煤释放呈现稳中偏宽松趋势,而需求端短期走弱。

往后看,上周末开始全国大部分地区气温降幅较大,且气温较常年偏低,电厂日耗持续回升,电厂库存持续去化,随着寒潮到来,动力煤市场情绪有望回暖。焦煤焦炭方面,近期下游地产行业的政策组合拳,极大缓解了市场的悲观情绪。后续地产需求端如果出现复苏,焦煤、焦炭的价格也或将走强。

全球能源转型背景下,老能源供需格局偏紧。全球煤炭、天然气历史投资不足,供给缺乏弹性。因此中长期看,供需格局整体偏紧的态势下,煤炭ETF(515220)依然具备较高的投资价值。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26