财信研究评1-11月宏观数据:疫情扰动增强,经济短期承压

投资要点

核心观点:

受国内疫情大面积反弹、国内外需求超预期走弱等因素影响, 11月份国内经济恢复进一步放缓,供需两端主要指标几乎全部回落。具体看,工业和服务业生产明显放缓,出口、消费、地产投资需求降幅扩大,制造业投资支撑减弱,基建投资为稳经济重要抓手。预计疫情扰动短期仍将延续,经济恢复基础依然薄弱,预计四季度GDP增长2.5%左右,全年约增长2.9%,2023年随着疫情防控政策进一步优化,消费回暖将成为经济修复主动力。

摘要:

>>工业增加值:疫情与需求不足拖累加剧,工业生产明显走弱。11月份规模以上工业增加值同比增长2.2%,较10月大幅回落2.8个百分点。工业生产明显走弱,原因有三:一是疫情短期冲击加大导致要素流动明显放缓,对工业生产活动形成拖累。二是随着出口、消费、房地产投资需求降幅扩大,市场需求不足对工业生产的制约增强。三是企业盈利能力下降,加之工业企业已启动新一轮去库存周期,也不利于工业生产回升。往后看,稳增长政策加力将对生产形成一定支撑,但疫情扰动、需求不振、工业企业去库存和基数抬升等四大制约犹存,工业生产回升高度不宜高估。

>>国内生产总值(GDP):预计四季度GDP增长2.5%左右,全年约增长2.9%。一是投资端呈“基建制造业支撑、房地产拖累加深”格局,四季度增速稳中趋降。其中,在高基数和政策支持加码两股力量拉锯下,年内制造业投资增速小幅回落;广义基建投资受益于资金和项目支持继续加码,四季度增速有望保持在10%以上;房地产投资增速降幅将继续扩大,这一过程估计会持续到明年上半年。二是受疫情短期冲击加大导致消费场景受限,企业盈利下降推动失业率上升,进一步降低居民消费能力与消费意愿的影响,四季度消费增速或再度转负,全年社零增速或降至-0.5%附近。三是出口增速受外需加速放缓和价格支撑减弱影响,四季度负增长压力明显增加。

>>消费:疫情、就业承压导致降幅扩大,预计全年约增长-0.5%。11月份社零同比下降5.9%,降幅较上月扩大5.4个百分点。原因有二:一是疫情大面积反弹,导致居民出行减少、消费场景受限,拖累餐饮收入降幅扩大至-8.4%;二是疫情反弹、城镇失业率上升、居民增收困难,导致居民消费能力与意愿下降,对消费恢复的制约作用增强,本月限额以上和限额以下商品零售增速均大幅回落。从限额以上商品种类看,除粮油食品、中西药品等必需品外,其他品类消费增速均已转负,其中饮料、通讯器材、汽车等商品零售增速较上月均回落8个百分点以上,拖累尤为显著。预计12月份消费或依旧承压,全年社零约增长-0.5%。

>>投资:基建支撑增强、地产拖累加深,整体增速回落较多。11月份固定资产投资环比增速降幅扩大较多,显示出投资增长动能大幅走弱。一是制造业累计增速较上月放缓0.4个百分点,高基数和需求不足导致上游和下游投资增速回落是主因,而出口回落但技改支撑下,中游投资表现明显分化。预计在高基数和政策支持加码两股力量拉锯下,12月份制造业投资增速将延续小幅回落走势。二是广义基建投资当月增速较上月加快1.1个百分点,稳增长政策加快推进抵消了疫情和天气影响,基建稳增长作用进一步增强。预计未来基建投资增速边际小幅回落,但仍将保持高速增长。三是房地产市场整体处于低位筑底阶段,商品房销售、房地产资金来源等领先指标有企稳迹象,但降幅均较大,预计短期内房地产投资增速降幅将继续扩大,这一过程估计会持续到明年上半年。

>>国内政策展望:宽松加码可期,加力扩投资、稳地产。货币方面,国内需求不足、就业承压决定货币维持宽松仍有必要,但随着财政加力提效和疫情防控政策优化,明年经济恢复可期,预计未来货币政策将重点聚焦加力稳地产、促转型。财政方面,面对疫情反复和出口下降带来的经济下行风险,未来财政需进一步加大支持力度,除专项债和准财政工具继续加力支持基建投资外,财政货币配合支持制造业投资也是未来的重要方向。

正文

一、工业增加值:疫情与需求不足拖累加剧,工业生产明显走弱

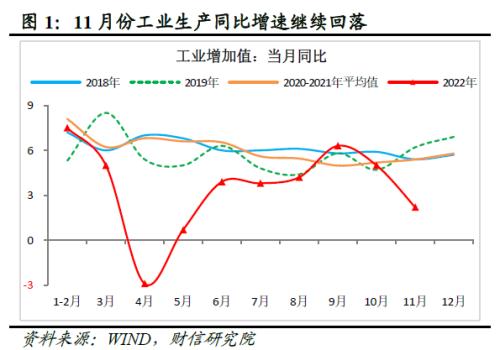

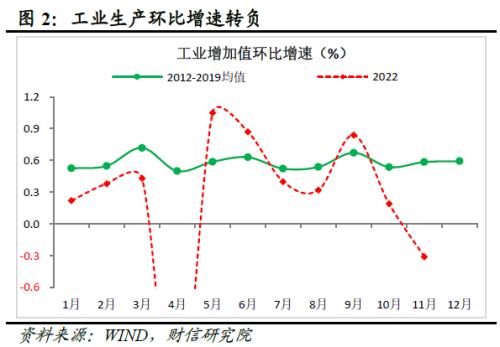

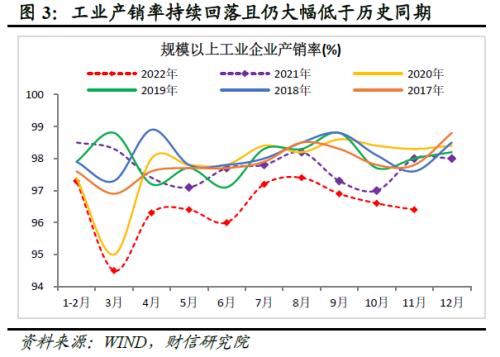

2022年1-11月份规模以上工业增加值同比增长3.8%,比1-10月份回落0.2个百分点。11月当月规上工业增加值同比增长2.2%,较10月份回落2.8个百分点(见图1);当月环比下降0.31%,增速由正转负,较上月回落0.5个百分点(见图2),工业生产明显走弱。原因主要有三:一是受国内疫情短期冲击加大的影响,要素流动明显放缓,对工业生产活动形成拖累。二是随着出口、消费、房地产投资需求降幅扩大,市场需求不足对工业生产的制约增强,如11月份规模以上工业企业产销率持续回落且仍大幅低于历史同期水平(见图3),表明需求不足或已成为拖累经济循环不畅的主因。三是企业盈利能力下降,加之工业企业已启动新一轮去库存周期,也不利于工业生产回升。

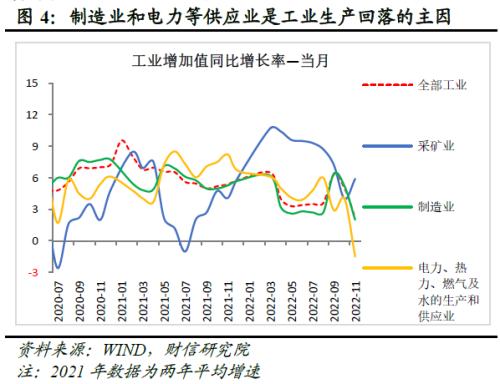

从三大门类看,制造业和电力热力等生产供应业是拖累工业生产放缓的主因。11月份制造业、电力热力燃气及水的生产和供应业增加值分别增长2.0%、-1.5%,增速分别较上月回落3.2和5.5个百分点,对工业生产的拖累显著;同期,受益于基数下降、基建投资需求旺盛、能源保供政策持续显效以及PPI价格环比连续两个月转正,采矿业增加值同比增长5.9%,较上月提高1.9个百分点(见图4)。

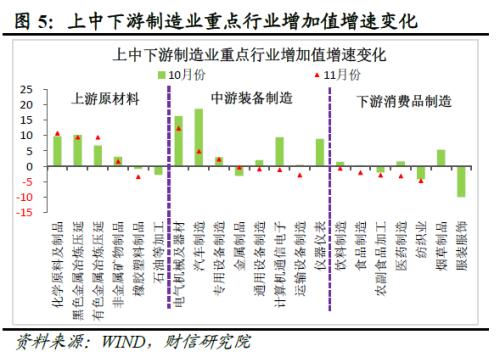

从制造业内部看,上中下游生产均有所回落,装备制造业受出口拖累回落较多。一是疫情反弹和地产投资需求疲弱拖累部分上游原材料制造业生产放缓,但基建需求旺盛支撑化学原料及制品、有色金属冶炼压延等行业生产维持较快增长,增速较上月小幅回升(见图5)。二是受出口大幅放缓、国内消费需求明显走弱和前期部分刺激政策效果边际弱化等多重因素的影响,中游装备制造业增加值增速放缓较多,如汽车、计算机通信和电子设备制造业增加值增速分别较上月回落13.8、10.5个百分点,电气机械及器材、通用设备等制造业生产增速也较上月回落约3-4个百分点(见图5)。三是受疫情新发多发拖累消费放缓的影响,下游饮料、食品等消费品制造业生产增速基本全部转负(见图5)。

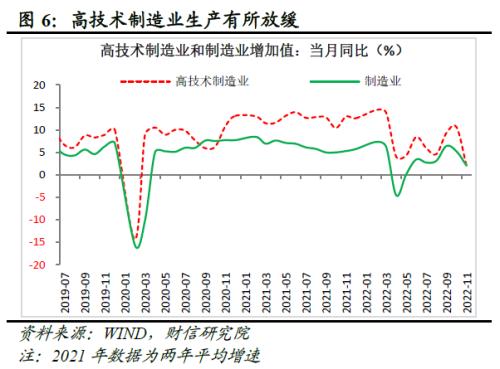

从产业结构看,高技术制造业生产回落,但不改产业升级趋势。受基数抬升和内外需放缓的影响,11月份规模以上高技术制造业增加值同比增长2.0%,较上月大幅回落8.6个百分点(见图6);但从1-11月份累计增速看,高技术制造业增加值增长8%,高于同期全部制造业4.7个百分点,我国产业升级大趋势未变。此外,从产品产量看,11月份新能源、新材料、高技术产品生产增速均保持高位,如新能源汽车、充电桩、太阳能工业用超白玻璃、移动通信基站设备等产品产量分别同比增长60.5%、69.0%、110.3%和41.2%。

二、国内生产总值:预计四季度增长2.5%,全年2.9%左右

受益于稳经济一揽子政策加快落地显效和疫情形势边际好转,三季度国内GDP同比增长3.9%,增速高于二季度3.5个百分点;环比增长3.9%,高于上季度和历史同期均值较多,国内经济呈现恢复向好态势。

但受外需收缩进一步显现,国内疫情短期冲击加大和需求不足制约增强等因素的影响,11月份国内经济恢复继续放缓,除基建投资外,供需两端主要指标几乎全部回落,结构上呈现出“疫情与需求不足对生产端制约增强,出口、地产、消费需求降幅扩大,基建、制造业投资仍为稳增长主力,短期稳就业压力有所增加”四大特征。

一是疫情与需求不足对生产端的制约增强,工业、服务业生产均回落较多。如11月份工业增加值增速和服务业生产指数分别为2.2%和-1.9%,分别较上月回落2.8、2.0个百分点,两者均回落较多,且后者再度转负,恢复持续慢于前者。

二是出口、地产、消费需求降幅扩大,对经济的拖累加大。11月份出口、消费和房地产投资增速分别为-8.7%、-5.9%和-19.9%,降幅分别较上月大幅扩大8.4、5.4和3.9个百分点,较疫情前2019年分别低9.2、13.9、29.8个百分点。我国消费、房地产及其相关产业占GDP比重分别超5成和约3成,两者持续低迷、恢复大幅滞后于工业生产等指标,对经济的拖累明显;此外出口增速快速下降,对GDP的拉动由正转负,我国内外需同步走弱,经济循环受阻,亟需政策加大力度支持恢复。

三是基建、制造业投资仍是稳增长主力。11月份基建(含电力)和制造业投资增速分别为13.9%、6.2%,均保持较快增长,仍是稳增长的主力。其中,基建投资受益于准财政政策持续发力显效,增速较上月还提高1.1个百分点;制造业投资受疫情扰动、去年同期基数大幅抬升等因素影响,增速较上月小幅回落。

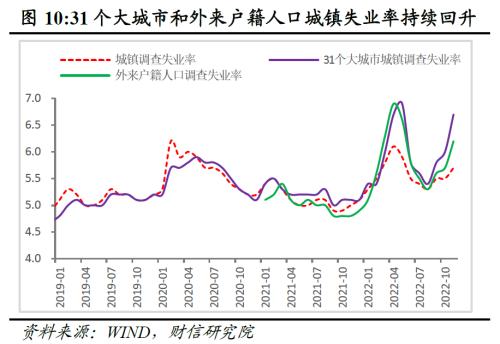

四是短期稳就业压力有所加大。11月份全国城镇调查失业率为5.7%,比上月提高0.2个百分点,较去年同期提高0.7个百分点。其中,31个大城市调查失业率较上月提高0.7个百分点至6.7%,外来户籍人口城镇调查失业率较上月提高0.5个百分点至6.2%,16-24岁人口失业率仍维持在17.1%的高位,国内就业形势依旧严峻,重点人群就业压力较为突出。

展望全年,预计2022年GDP约增长2.9%(见图7):一是投资端呈“基建制造业支撑、房地产拖累加深”格局,四季度增速稳中趋降。其中,在高基数和政策支持加码两股力量拉锯下,年内制造业投资增速小幅回落;广义基建投资受益于资金和项目支持继续加码,四季度增速有望保持在10%以上;房地产投资增速降幅将继续扩大,这一过程估计会持续到明年上半年。二是受疫情短期冲击加大导致消费场景受限,企业盈利下降推动失业率上升,进一步降低居民消费能力与消费意愿的影响,四季度消费增速或再度转负,全年社零增速或降至-0.5%附近。三是出口增速受外需加速放缓和价格支撑减弱影响,四季度负增长压力明显增加。

三、消费:疫情、就业承压导致降幅扩大,预计全年约增长-0.5%

(一)疫情反弹和失业率上升,拖累社零增速降幅扩大

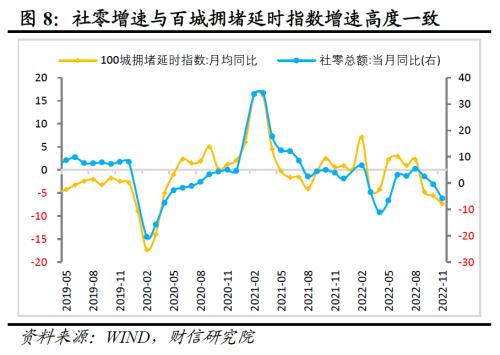

1-11月份社会消费品零售总额(简称社零,下同)为399190亿元,同比下降0.1%,增速较1-10月份回落0.7个百分点。11月当月社零同比下降5.9%,降幅较上月扩大5.4个百分点(见图8)。

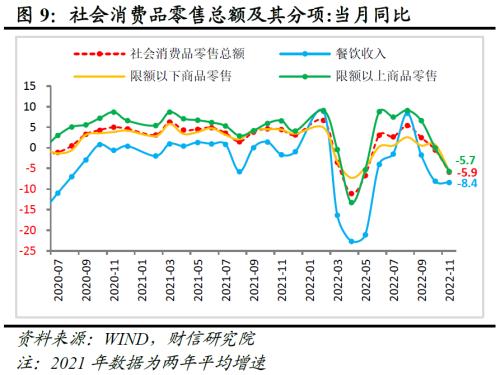

社零增速回落,原因有二:一是疫情大面积反弹导致餐饮收入降幅扩大。去年的低基数效应对本月餐饮收入增速形成一定支撑,但受疫情波及全国多数省份,居民出行减少、消费场景受限的影响,11月餐饮收入同比仍下降8.4%,降幅较上月扩大0.3个百分点(见图9),继续对社零增速形成较大拖累。二是疫情反弹、企业盈利下降导致失业率上升,拖累居民消费能力与意愿下降,对消费恢复形成最主要制约。11月份全国城镇调查失业率较上月提高0.2个百分点,其中31个大城市城镇调查失业率和外来户籍人口调查失业率分别较上月大幅提高0.7和0.5个百分点(见图10),连续三个月回升,反映出当前居民特别是重点消费群体就业、增收面临较多困难,导致其消费能力与意愿下降,对消费恢复的制约作用增强。受此影响,11月份限额以上商品零售增速较上月大幅回落5.7个百分点至-5.7%,同期反映中低收入群体消费的限额以下商品零售增速较上月回落6个百分点以上,回落幅度更大,两者均是社零放缓的最主要原因。

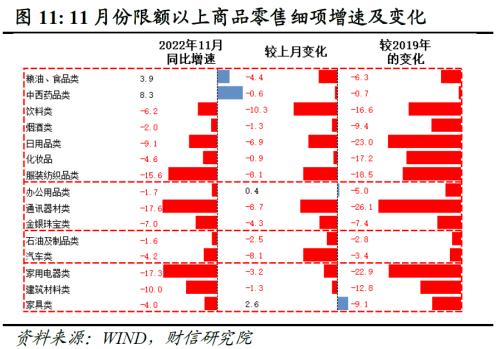

从限额以上商品种类看,除粮油食品、中西药品等必需品外,其他品类消费增速均已转负(见图11)。一是11月份限额以上单位粮油食品和中西药品类商品零售增速相对抗跌,分别增长3.9%和8.3%,增速明显快于商品零售整体水平。二是受疫情短期冲击、失业率上升等因素影响,其他品类商品消费增速均已转负。其中,饮料类、通讯器材类、汽车类、服装纺织品类商品零售增速均较上月回落8个百分点以上,拖累尤为显著;此外,受房地产销售持续偏冷影响,家电、建材等居住类商品销售增速降幅均在10个百分点以上,年内持续低迷。

(二)预计全年社零约增长-0.5%

一是冬季天气和疫情政策优化调整初期,国内疫情或持续多点散发,导致短期内居民出行减少、消费场景受限,将继续对社零增速形成拖累。二是当前企业盈利持续下降,特别是私营主体盈利困难,导致居民就业承压、收入放缓,将进一步降低居民消费能力与消费意愿,制约消费的修复。三是1-11月份社零同比下降0.1%,假定在低基数效应的支撑下,12月份社零增速略高于11月份增速,同比下降5%左右,得到2022年全年社零约增长-0.5%。

四、投资:基建支撑增强、地产拖累加深,整体增速回落较多

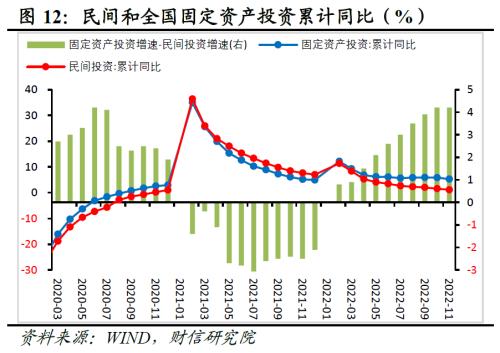

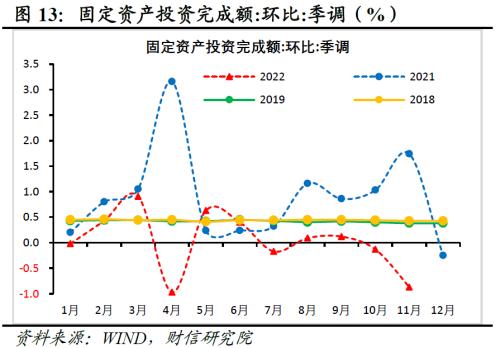

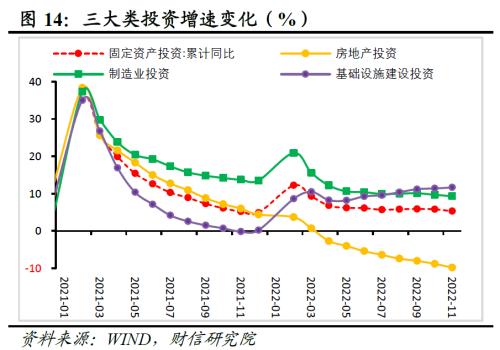

1-11月份固定资产投资和民间固定资产投资分别同比增长5.3%和1.1%,均较上月放缓0.5个百分点(见图12);从环比增速看,11月份季调后的固定资产投资环比增速为-0.87%,降幅较上月扩大0.74个百分点,大幅低于2017-2019年历史同期均值1.28个百分点,受冲击程度已接近今年4月份水平(见图13),显示出受疫情天气和需求不足等因素共同影响,固定资产投资动能大幅走弱。从主要分项看,呈现出“基建托底作用增强,制造业支撑减弱,房地产拖累加深”的结构性特征(见图14)。

从民间和固定资产投资增速差看,1-11月份民间投资累计增速低于固定资产投资增速4.2个百分点,持平于上月(见图12),位于历史高位水平。民间投资与整体投资增速差距持续位于高位区间,主要原因在于民营企业对疫情、出口需求下降等外部冲击更为敏感,企业盈利和预期存在较大下行风险,而大型国有企业更受益于稳增长政策发力。

(一)高基数和需求不足是制造业投资增速回落主因,但技改需求支撑增强,预计12月份增速延续小幅回落

1-11月份制造业投资同比增长9.3%,较1-10月份放缓0.4个百分点(见图14)。从当月增速看,11月份制造业投资同比增长6.2%,较上月放缓0.7个百分点。高基数是制造业投资增速回落的主要原因,如2021年1-11月份制造业投资两年平均增速较前值提高0.7个百分点。制造业投资内部呈现出如下特点:一是受疫情持续扰动居民消费影响,部分消费品制造业投资扩张动能走弱;二是出口、地产需求萎缩对制造业投资的拖累作用有所增强;三是制造业设备更新改造投资需求持续释放,对制造业投资形成向上支撑。

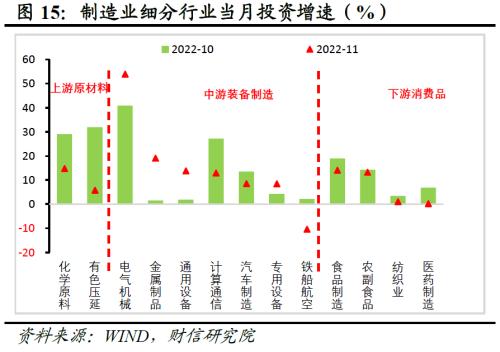

从行业看,上游、下游投资增速回落,出口回落但技改支撑致中游投资分化。一是受地产需求萎缩程度持续加深,以及疫情天气扰动施工等因素影响,上游原材料制造业投资增速大幅回落,化学原料和有色金属压延行业投资增速均回落较多;二是受益于财政货币配合支持设备更新改造投资,电气机械、通用设备、专用设备等技术改造相关行业投资增速均出现回升,但受出口需求超预期回落影响,前期增长较快的计算机通信、汽车制造等行业增速均下降较多;三是受国内疫情新发多发导致居民消费陷入负增影响,食品制造业、农副食品、纺织品制造业等下游消费品制造业投资增速均出现下降(见图15)。

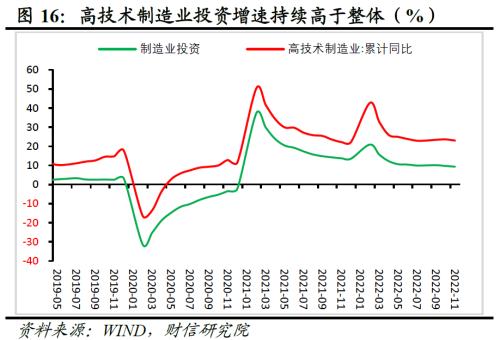

高技术制造业投资持续领跑,经济结构继续优化。1-11月高技术制造业投资累计增长23.0%,高于整体制造业投资增速13.7个百分点(见图16),新动能对制造业投资的引领作用持续强化,制造业转型升级步伐持续加快。

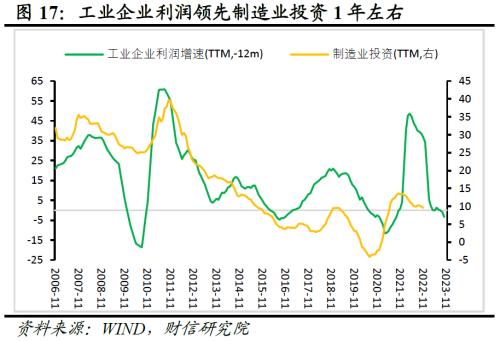

展望年内,预计12月份制造业投资增速稳中略降。一是高基数、盈利承压、出口回落都预示着制造业投资增速将边际放缓,如领先指标工业企业利润于2021年下半年从高位区间回落,对企业投资的支撑减弱(见图17);2021年12月份制造业投资两年平均增速高于前值0.7个百分点,将对制造业投资同比读数形成压制。二是设备更新改造和高技术投资呈现出“类基建”特征,将对制造业投资增速形成长期支撑;三是随着2000亿设备更新改造专项资金陆续投放,相关行业投资扩张加快将对制造业投资形成支撑。

(二)稳增长政策加快推进,带动基建投资增速高位回升,预计短期仍将高增长

受益于稳增长政策持续落地见效,1-11月份基础设施建设投资和基础设施建设投资(不含电力)分别同比增长11.7%和8.9%,较1-10月份分别加快0.3和0.2个百分点(见图14),基建成为固定资产投资和经济增长的重要支撑。从当月增速看,11月份广义基建和基建(不含电力)分别同比增长13.9%和10.6%,较10月份提高1.1和1.2个百分点,在疫情和天气影响下,仍实现高位回升。

展望未来几个月,在准财政撬动作用继续发挥效用,前期项目持续推进以及配套信贷的支持下,广义基建投资增速有望继续保持10%以上的高增长。但由于专项债资金明显下降,基建投资增速边际小幅回落,预计2022年广义基建投资增速中枢在10%以上。

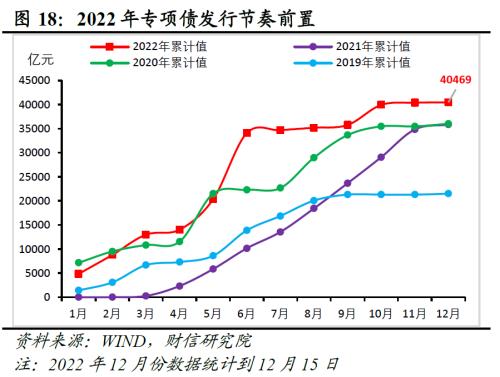

一是预计12月份专项债资金支持将明显减弱,但准财政工具对配套资金的撬动作用仍将对基建投资形成资金保障。其一,截止12月15日,今年新增专项债券累计发行超4万亿元,其中5000亿元的专项债券结存额度,约有4166亿元于10月份发行完毕,11-12月份新增专项债券仅发行546亿元(见图18),预计10月份发行的新增专项债券已经落实到项目上,12月份可用专项债额度或将大幅减少。其二,随着政策性金融工具加快投放,预计12月份其新增可用额度不多,但由于政策性金融工具主要用作项目资本金,其对其他资金的撬动作用仍将继续发挥积极作用,助力基建投资尽快形成实物工作量。

二是政策推动下,基建项目储备和审批明显加快。为对冲疫情多发散发和地产投资低迷对经济的拖累,年末各地积极推进、组织协调重大项目开工建设,基建投资开工速度明显超过以往。如1-11月份,固定资产投资新开工项目计划总投资同比增长20.3%,较去年同期加快20.8个百分点,创2017年以来同期新高,(见图19)。

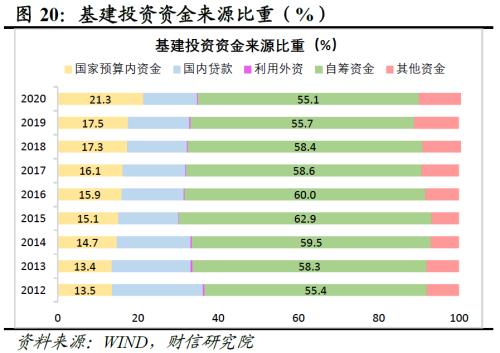

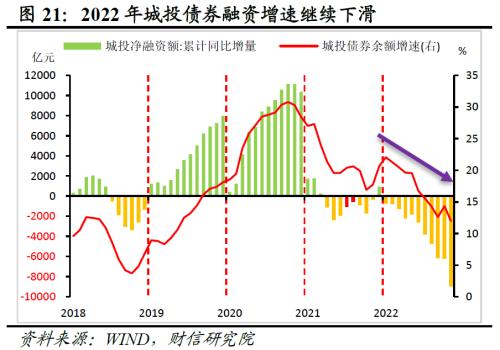

三是城投等配套资金来源仍面临严监管约束,将对基建投资回升幅度形成约束。从资金来源看,近六成的基建投资资金来源于自筹资金,自筹资金比重下降是2018年以来基建投资增速持续低迷的主要原因(见图20)。基建投资自筹资金主要包括城投平台债务、PPP、非标融资等资金来源。据统计,1-11月份城投债净融资金额为12016.1亿元,较去年同期回落约8969亿元,预计在“坚决遏制新增地方政府隐性债务”政策基调下,2022年城投平台融资环境难以大幅改善,年内城投平台累计净融资转正的概率不高(见图21)。在城投配套融资缺位的情况下,其他资金来源对基建投资的支撑作用不强,全年基建投资回升幅度或有限。

(三)房地产投资将继续下行,有望明年上半年企稳

1、房地产销售低迷,库存增加,投资增速持续下行

受疫情对居民就业和收入增长的影响,居民对未来房地产市场的预期偏弱,购房需求和意愿不高,11月份房地产继续呈下行态势,从销售筑底到投资企稳需要一个过程,房地产市场整体处于疲弱筑底阶段,投资增速持续下行态势有望在明年上半年趋稳。

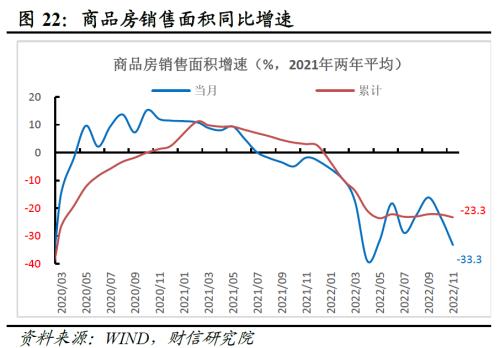

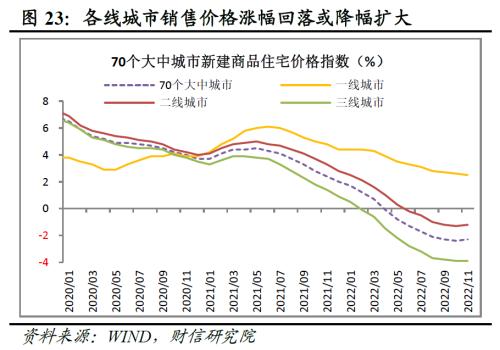

从需求看,商品房销售低迷,继续低位筑底。一是销售面积低位筑底。从累计增速看,1-11月商品房销售面积同比降低23.3%,降幅较1-10月扩大1.0个百分点;从当月增速看,11月同比增速为-33.3%,降幅较上月扩大10.1个百分点,整体处于筑底震荡期(见图22)。二是弱需求下,商品房价格继续下降。11月70个大中城市新建商品住宅价格指数下降2.3%,降幅较上月收窄0.1个百分点,其中一线、二线、三线城市分别较上月变化-0.1、0.1、0.0个百分点(见图23)。

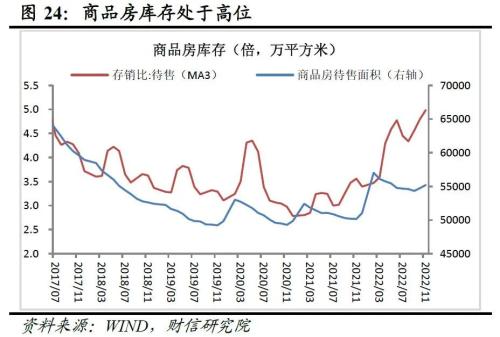

从供给看,商品房销售走弱引发库存去化周期拉长。2021年以来,房地产销比(待售面积与近三个月平均销售面积之比)整体由降转升,11月处于升势中,如11月份为5.0倍,较2020年底提高2.2倍(见图24)。商品房待售面积较上月增加469万平方米,连续2个月增加;11月待售面积同比增长10.0%,较上月提高1.0个百分点,处于2016年6月份以来的新高,表明未来房地产市场去库存是主要任务。

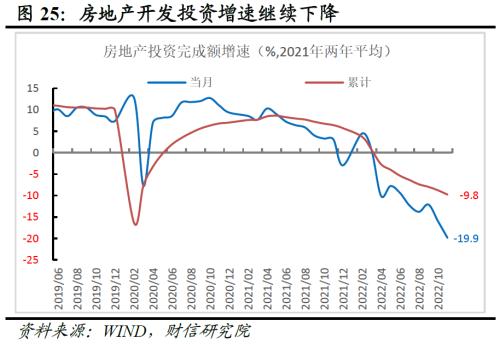

从投资增速看,降幅继续扩大。2022年1-11月全国房地产开发投资同比下降9.8%,降幅较1-10月扩大1.0个百分点;11月当月同比增速-19.9%,降幅较10月扩大3.9个百分点(见图25)。反映从销售面积筑底到投资企稳需要一个过程,短期内房地产投资增速下行惯性仍大。

2、领先指标有企稳迹象,预计房地产投资增速降幅仍将继续扩大,明年上半年有望企稳

商品房销售、房地产资金来源、土地购置等是房地产开发投资的领先指标,这些指标处于筑底反复阶段,且降幅均较大,预示着房地产投资短期不会改变负增长态势,降幅继续扩大概率偏高,预计这一过程会持续到明年上半年,之后房地产投资有望趋稳,降幅逐步收窄。

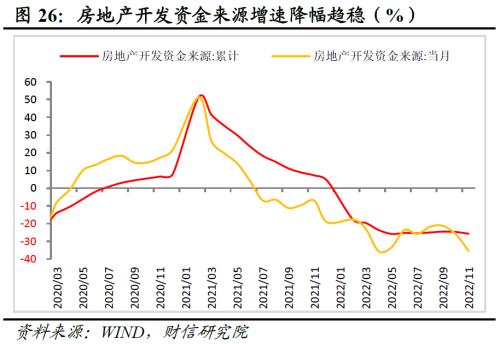

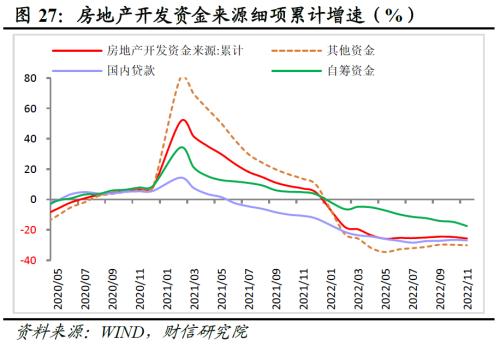

一是房企资金来源降幅整体趋稳,疲弱态势未改。2022年1-11月房地产资金来源同比减少25.7%,降幅较上月扩大1.0个百分点,当月增速降幅较上月扩大9.4个百分点(见图26),整体负增长趋势不改。从资金来源细项数据看,其他资金(由个人按揭贷款、定金及预收款两部分组成)在资金来源中的比重达到52.4%,1-11月增速下降30.1%,较上月扩大0.3个百分点(见图27),11月当月降幅为-33.4%,较上月扩大2.8个百分点,是当月资金来源降幅扩大的重要原因;国内贷款方面,11月当月贷款增速降幅较上月扩大12.2个百分点至-30.5%,1-11月累计降幅仍达-26.9%,资金来源仍然疲弱。11月份以来,金融监管部门支持房地产市场流动性的信贷支持、债券发行和股权融资“三支箭”相继快速出台,房地产市场合理融资需求将得到逐步改善,预计资金来源增速降幅将趋于收窄,但整体效果仍取决于居民购房意愿和购房能力,房地产市场及其预期的扭转,需要时间和过程。

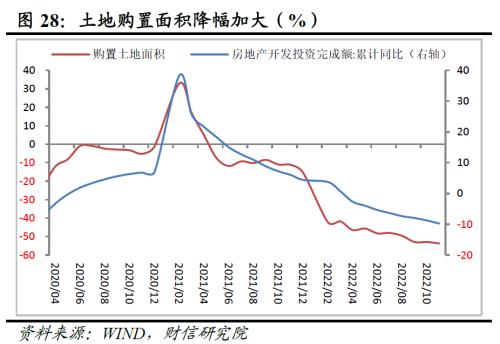

二是土地市场有所企稳,但房企拿地意愿仍弱。受房地产销售持续负增长、房价上涨预期偏弱影响,房企拿地意愿明显下降。如2022年1-11月购置土地面积同比大幅减少53.8%,降幅较上月扩大0.8个百分点(见图28),与此相对应,土地溢价率也处于2.7%的历史低位区域。分城市等级看,各线城市土地市场有所趋稳,为稳定土地市场,各地地方国资、央企托底拿地,但民企拿地意愿不足,土地市场仍偏冷。如11月一二三线城市土地成交面积6个月移动平均同比增速(MA(6))分别为-8.1%、-0.7%、27.9%,分别较上月变动-8.8、11.0、8.1个百分点(见图29),但累计增速分别为-24.2%、-13.4%、3.2%。需要注意的是,11月当月和累计同比增速的回升,离不开去年同期低基数的贡献,因此土地市场好转仍需时间。

总体看,目前房地产市场处于筑底阶段,失速、失控风险趋降。房地产销售、资金来源等先行指标已于年中开始趋稳,目前处于低位反复阶段。按照往年经验,这些先行指标一般平均领先半年左右,但在疫情冲击、家庭资产负债表受损、预期转弱等因素的综合影响下,此轮房地产市场的恢复需要更长时间,在底部筑底的时间也将更长,未来短期内投资增速仍将继续下降,这一过程有望在明年上半年结束,投资增速降幅趋稳,然后收窄上行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47