研报透市:通信行程卡退出历史舞台,“回家过年”可期,今年A股春节效应如何演绎?

金融界12月12日消息 见证历史!据通信行程卡官微12日凌晨消息,12月13日0时起,正式下线“通信行程卡”服务。“通信行程卡”短信、网页、微信小程序、支付宝小程序、 APP等查询渠道将同步下线。

本周预计将召开2021年中央经济工作会议,需重点关注。上周五,财政部决定定向发行7500亿元3年期特别国债,也许关注。此外,本周四11月工业增加值、社会消费品零售总额、固定资产投资等经济数据将公布。

本周还将迎来超级央行周,美联储FOMC公布利率决议、政策声明及经济预期。预计美联储将于周三将基准利率上调50个基点,至4%-4.5%,为2007年以来的最高水平,并暗示将在2023年初进一步加息。紧随其后,预计欧洲央行和英国央行可能也会加息50个基点。此外,瑞士、挪威、墨西哥、哥伦比亚和菲律宾的借贷成本也可能上升。

此外值得注意的是,本周(12月16日)阿凡达2将迎来公映。周末预售总票房突破1亿,成为2022年预售票房最快破亿电影。作为《阿凡达》系列的续作,《阿凡达2》的票房号召力已经得到体现。据行业媒体票房预测,《阿凡达2》的总票房预计在25亿元至31.2亿元区间。这可能会刺激影视股进一步上涨。

与此同时,多位防疫专家提到优化防疫政策之后疫情高峰可能一个月内到来。张文宏称,本次疫情的高峰可能会在一个月内到来,要整体渡过这次疫情,可能需要3-6个月时间。复旦大学附属中山医院重症医学科主任钟鸣预计,新冠疫情的走势会在1个月之内达到感染峰值。但何时才能结束,就会比较复杂。

招商宏观:“回家过年”可期 股强债弱格局可能暂时切换

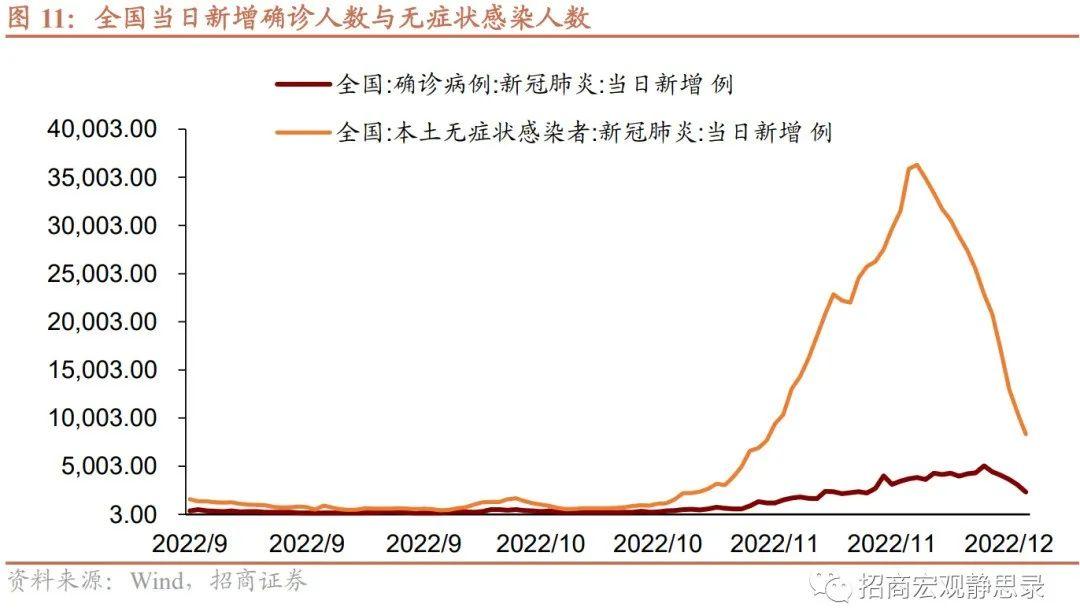

招商宏观研报指出,从境外经验看,疫情爬坡期1.5-2个月;疫情周期约为3-7个月,或与同期是否存在多种变异毒株等有关。

国内疫情的或有节奏:春节前后各一波,Q2经济加速恢复。以防疫20条政策放松为起点,本轮疫情拐点或出现在元旦前后。随着疫情降温,“回家过年”成为可能。但目前北京等地的新冠Omicron变异株为BF.7、广州等地则为BA.5。若“回家过年”成为现实,节后国内疫情或再度暴发。假若以1月底作为暴发起点,那么节后的疫情拐点或在3月中下旬,Q2将进入国内疫情缓和期,经济有望加速恢复。此外,假若中国加速取消出入境限制,那么未来国内乃至亚洲地区的疫情暴发周期也极有可能短于6个月。

疫情变化如何影响资本市场?境外有三点经验或可借鉴:1)防疫放松以来,政策放松过程如果伴随着相对宽松的财政与货币政策股市反弹概率较高,并且顺周期价值好于成长;2)防疫放松以来,每一波疫情反弹都会对股市产生压制影响,日韩例外;3)疫情暴发至今,每一轮疫情反弹必选消费表现都优于可选,疫情降温或缓和期以出行为代表的可选行业表现就会优于必选。

就资本市场而言,招商宏观认为,未来1月疫情爬坡,前期股强债弱格局可能暂时切换,必选消费和防护类相关领域表现或暂时好于可选消费。事实上,明年Q2才是关键。若数据兑现强预期,A股或进将强势回升、债券也将进入熊市;但若低于预期,则市场可能会继续陷入分歧。

国金宏观:防控优化后,经济修复的“快”与“慢”

防控优化持续加码,部分物流指标恢复至疫前水平 人流、消费恢复较弱

伴随防控优化“新十条”落地,全国高风险地区数量明显回落,但部分地区疫情扩散风险仍较大。交运部等积极落实防控优化、出台措施加快物流交运恢复,多项物流指标已恢复至本轮疫前水平。

防控优化带动人流回升,但整体水平仍偏低、恢复力度明显不及物流。人流改善下,线下消费略有修复,但部分地区消费恢复仍受疫情散发抑制。

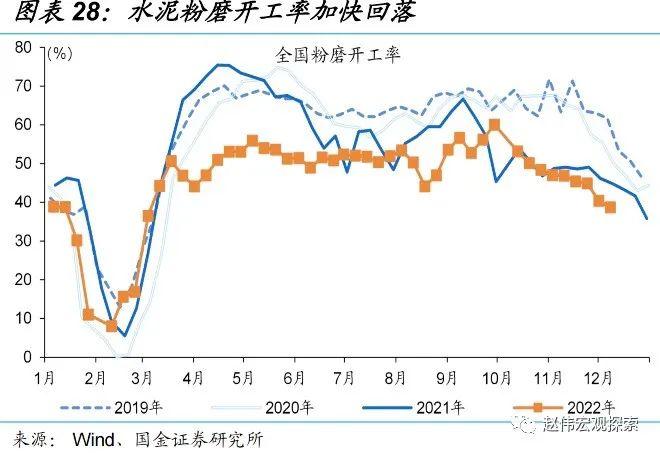

工业生产加快走弱、上游投资需求低迷,出口全面走弱压力或有所加大

多数工业生产加快走弱,库存压力维持高位。多数上游投资需求持续低迷,前期表现较好的“稳增长”相关投资需求开始回落。

出口全面下行压力进一步显现,前期较为稳定的日本航线运价回落幅度加大。

招商策略:从上证50到科创50,春节是分水岭

A股有明显的春节效应,春节前,随着中央经济工作会议召开,稳增长预期升温,市场往往演绎大盘蓝筹风格,上证50相对占优;而春节前往往流动性相对有压力,也不利于中小成长的表现。

除此之外,市场往往对于中小成长有更高的盈利预期,而春节前后都是业绩预告披露的高峰期,此前过高的预期在业绩预告披露前后往往会低于预期,导致中小成长的压力更大。

而春节后,政策预期落地进入复苏观察期,而中小成长业绩披露落地,进入业绩真空期和下一年的新预期形成阶段,又开始重新憧憬新一年的高增长,调整的中小成长利空落地而反弹。

而春节后,流动性往往相对较为充裕,也有利于中小成长的表现。因此,A股经常演绎春节前上证50占优,春节后中小成长占优的局面。

当前上证50和银房家占优后,明年春节后第一个交易日正好是1月30日,是业绩预告披露的最后一天,市场很可能开始布局中小成长,而本轮中小成长中,二十大报告中指引的“新时代五朵金花——高(端制造),医(疗)医药,新(能源),自(主可控)军(工)”更有可能在流动性边际改善,未来政策支持进一步加码后有更好的表现。

而科创50指数是最符合新时代五朵金花之一的指数,我们把从现在开始到明年春节之后的表现总结为“从上证50到科创50,春节是分水岭”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33