招商宏观:“回家过年”可期,数据兑现强预期A股或进将强势回升

文|招商宏观张静静团队

核心观点

境外经验:1)疫情爬坡期1.5-2个月;2)疫情周期约为3-7个月,或与同期是否存在多种变异毒株等有关。对国内的启发:1)本轮疫情拐点或在元旦前后,“回家过年”可期;2)2-3月或迎第二波;3)明年Q2国内将处于疫情低谷期,经济有望顺势加速。就资本市场而言,未来1月疫情爬坡,前期股强债弱格局可能暂时切换。事实上,明年Q2才是关键。若数据兑现强预期,A股或进将强势回升、债券也将进入熊市;但若低于预期,则市场可能会继续陷入分歧。

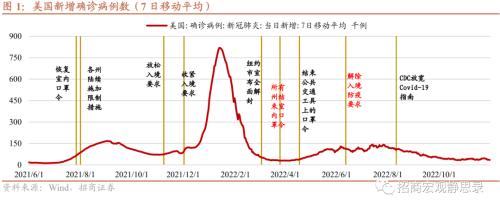

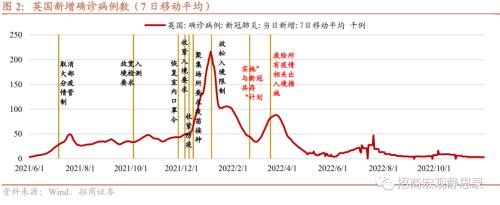

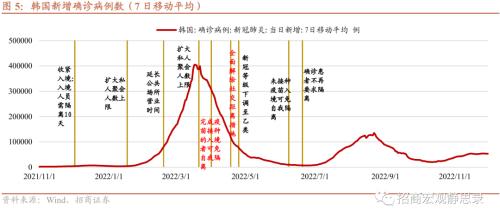

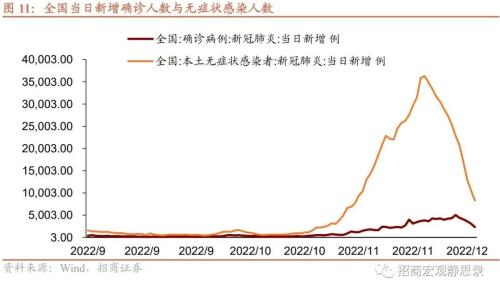

境外经验一:疫情爬坡期1.5-2个月,中后期有1个月加速赶顶。境外多数国家/地区疫情暴发阶段新增确诊人数的爬坡期基本在1.5-2个月左右。其中,前0.5-1个月数据温和抬升,后面1个月数据加速赶顶。多数情况下,新增确诊人数每次只有一个波峰,但今年初的英国、德国以及今年Q3的日本是例外。此外,疫情拐点过后降温期往往与爬坡期对称,但偶尔出现厚尾。

境外经验二:疫情周期或与跨境流动程度以及同期是否存在多种变异毒株有关。各国(地区)疫情暴发周期在3-7个月不等。结合各经济体放松入境的节奏,疫情暴发频率或许与跨境流动程度以及同期是否出现了多种新冠病毒毒株分支有关。出入境恢复程度较低,同一时间或相邻时间内境内存在的变异株种类较少,民众不至于在短期内反复感染进而拉长了疫情暴发周期;反之,疫情民众面临反复感染、疫情暴发周期缩短。

国内疫情的或有节奏:春节前后各一波,Q2经济加速恢复。以防疫20条政策放松为起点,本轮疫情拐点或出现在元旦前后。随着疫情降温,“回家过年”成为可能。但目前北京等地的新冠Omicron变异株为BF.7、广州等地则为BA.5。若“回家过年”成为现实,节后国内疫情或再度暴发。假若以1月底作为暴发起点,那么节后的疫情拐点或在3月中下旬,Q2将进入国内疫情缓和期,经济有望加速恢复。此外,假若中国加速取消出入境限制,那么未来国内乃至亚洲地区的疫情暴发周期也极有可能短于6个月。

疫情变化如何影响资本市场?境外有三点经验或可借鉴:1)防疫放松以来,政策放松过程如果伴随着相对宽松的财政与货币政策股市反弹概率较高,并且顺周期价值好于成长;2)防疫放松以来,每一波疫情反弹都会对股市产生压制影响,日韩例外;3)疫情暴发至今,每一轮疫情反弹必选消费表现都优于可选,疫情降温或缓和期以出行为代表的可选行业表现就会优于必选。对国内的启发:各方面政策非常积极,我们对明年权益市场仍乐观。但,人民币近期走势表明市场或已较大程度Price-in了近期防疫与地产政策放松。未来1月左右国内疫情处爬坡期,前期股强债弱格局可能暂时切换,必选消费和防护类相关领域表现或暂时好于可选消费。事实上,明年Q2才是关键,理论上疫情进入平稳期,是经济可以加速恢复的阶段。假若证实,那么A股或将强势回升;但若低于预期,则市场可能会继续陷入分歧。

正文

一、怎么看国内的疫情节奏?春节前后或各有一波,Q2经济加速恢复

境外很多国家在“躺平”后的疫情数据已经不再精确,但数据的相对变化仍然值得研究,比如疫情数据爬坡时间、赶顶时间、疫情周期等等。不同国家/经济体疫情周期的差异甚至疫情暴发阶段数据形态的差异极有可能与是否在相邻的时间存在多种新冠疫情毒株分支有关,而是否存在多种新冠疫情毒株分支则可能与不同区域之间的人员交互程度等因素有关。

对国内的启发有三点:1)自防疫20条作为起点,那么本轮疫情的峰值大约在元旦前后出现,“回家过年”可期;2)“回家过年”过程将引发不同区域之间大规模人员流动,进而2-3月或出现第二波较大规模的疫情;3)明年Q2国内将处于疫情数据低谷期,经济有望顺势加速。

(一)境外经验一:疫情爬坡期1.5-2个月,中后期有1个月加速赶顶

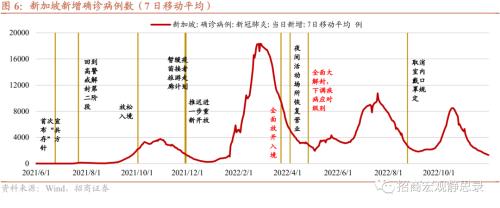

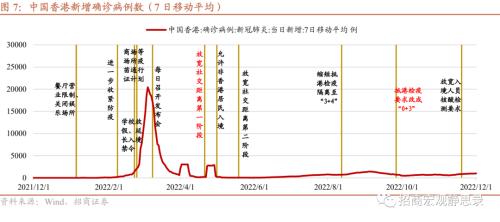

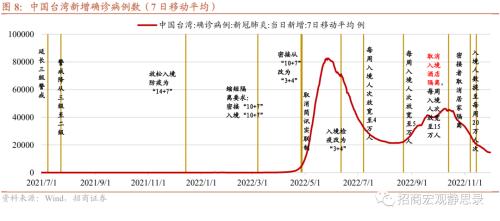

观察美国、英国、德国、日本、韩国、中国香港及中国台湾地区的疫情数据,不难发现境外多数国家/地区疫情暴发阶段新增确诊人数的爬坡期基本在1.5-2个月左右。其中,前0.5-1个月新增确诊人数会温和抬升,后面1个月数据加速赶顶。多数情况下,新增确诊人数每次只有一个波峰,但今年初的英国、德国以及今年Q3的日本数据特征是例外,我们会在后文中解释或有的可能性。此外,疫情拐点过后降温期往往与爬坡期对称,但偶尔出现厚尾。

(二)境外经验二:疫情周期或与跨境流动程度以及同期是否存在多种变异毒株有关

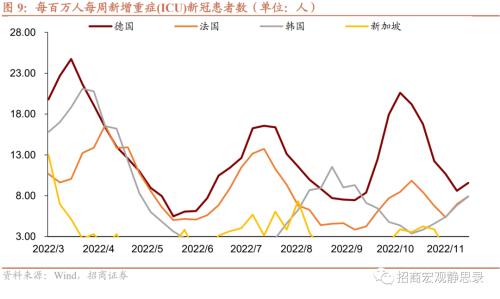

对照欧美亚等多个经济体的疫情数据,不难看出各国疫情暴发周期(两个新增确诊人数峰值之间的时间)在3-7个月不等。其中,英国疫情周期为3个月左右,德国、新加坡疫情周期3-4个月,美国疫情周期4-6个月,韩国、日本疫情周期则在6-7个月左右。整体来看,欧洲的疫情暴发周期更短、美国其次,亚洲的暴发周期似乎更长。有说法认为,新冠患者愈后体内抗体大约会持续3-6个月,看似与疫情暴发周期吻合,但无法解释不同经济体、区域之间疫情周期的差异。

2022年6月,美国东北大学教授表示新变种可能无法通过疫苗、加强剂或感染病毒时产生的抗体来预防另一个变体。例如,如果您感染了BA.2 亚变体,这并不能阻止您感染 BA.4 或 BA.5。同期,卡塔尔威尔康奈尔医学院的一个科学家小组表示,感染一次德尔塔或是更早的新冠病毒变异株在预防再感染方面的有效性约为90%。但奥密克戎改变了这一数字,过往感染对再次感染的防护率仅在50%左右。2022年7月,哈佛医学院发表的一项研究发现,以前感染过COVID或接种过疫苗,对BA.4和BA.5变种的保护作用不如对原始冠状病毒毒株的保护作用那么大。上述权威研究结论为我们提供了线索。

结合各经济体放松入境的节奏,我们认为疫情暴发频率或许与跨境流动程度以及是否在相邻的时间出现多种新冠病毒毒株分支有关。结合入境政策可知,越快取消入境约束且出入境恢复程度约好的国家、地区,其疫情暴发周期越短,比如英国及亚洲中的新加坡;相反,入境政策放松较慢以及出入境恢复较差的日韩疫情暴发周期会更长。此外,今年上半年德国新增确诊人数出现双峰、中国台湾地区今夏疫情降温后秋季再度暴发时也伴随着入境政策的放松。

正如我们在12月4日报告《从境外实践看我国放松防疫后的消费与通胀前景》中所指出的,亚洲新冠累计死亡率显著低于欧美或与防疫相对谨慎、疫苗接种率更高、出入境恢复程度极低等因素有关。其中,出入境恢复程度较低,进而在同一时间或相邻时间内境内存在的变异株种类较少,民众不至于在短期内反复感染并拉长了疫情暴发周期确实是过去一年防疫放松过程中亚洲疫情形势较欧美更温和的重要原因。

(三)国内疫情的或有节奏:春节前后各一波,Q2经济加速恢复

11月11日国内发布防疫20条,11月中旬起多地优化防疫政策,12月6日政治局会议不再强调“动态清零”,12月7日防疫新十条将“应检尽检”转为“原检尽检”,可见,目前国内确诊数据里面大概率存在遗漏。假若以防疫20条政策放松为起点,根据境外的疫情发酵经验,本轮疫情拐点或出现在元旦前后。随着疫情降温,“回家过年”成为可能。

但目前北京等地的新冠Omicron变异株为BF.7、广州等地则为BA.5。今年国内假期过后总会暴发疫情与跨区域人员流动有关。尽管春节前本轮疫情已经降温,但考虑到不同区域变异株存在差异,且境外经验又似乎印证了愈后抗体对不同变异株的效果减弱,进而一旦“回家过年”成为现实,那么节后全国范围或再度暴发疫情。假若以1月底作为暴发起点,那么节后的疫情峰值或出现在3月中下旬。但随后的Q2将进入国内疫情缓和期,经济有望加速恢复。

此外,假若中国加速取消出入境限制,那么未来国内乃至亚洲地区的疫情暴发周期也极有可能短于6个月。

二、疫情变化如何影响资本市场?

我们在《从境外实践看我国放松防疫后的消费与通胀前景》中指出,境外防疫放松过程与国内处于不同经济阶段。境外放松对应着经济下行、通胀高企、货币紧缩期,国内目前处于经济短周期底部、通胀无上行压力,且对应降息周期。因此,资本市场的β不同。

但境外放松过程每轮疫情暴发仍会引起资本市场波动,并且疫后疫情升温与降温期境外资本市场的结构性变化存在较明显的规律,这两点对未来一个季度国内权益资产表现应有一些启发。结合报告《海外防疫放开观察系列(一)、(二)、(三)》来看,规律如下:

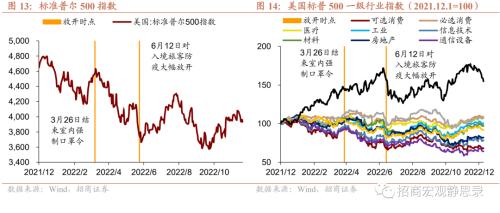

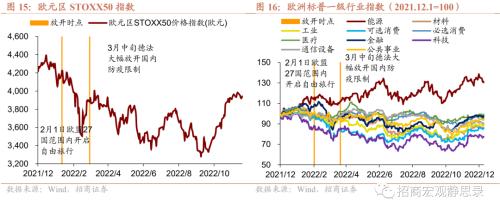

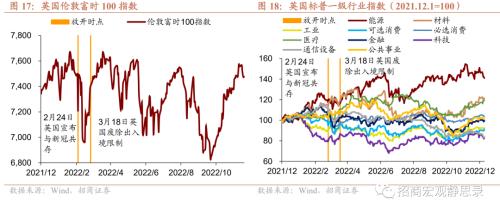

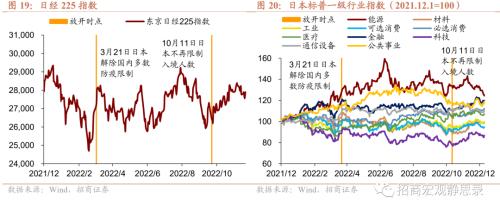

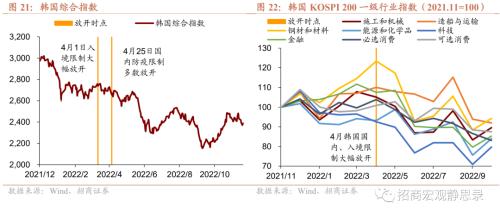

第一,境外防疫政策放松以来,政策放松过程如果伴随着相对宽松的财政与货币政策股市反弹概率较高,并且顺周期价值好于成长。日本防疫放松过程亦加大财政刺激,货币也并未收紧,进而放松之际股市相对不弱;6月中旬美国放松入境之际美联储态度阶段性转鸽亦令美股反弹。但其他经济体放松之际,财政或货币政策均有不同程度的收紧,进而权益市场表现偏弱。

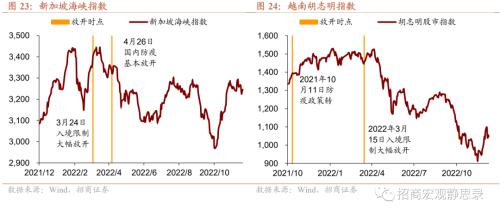

第二,境外防疫政策放松以来,每一波疫情反弹往往会对股市产生压制影响,日韩例外。日本的反常或与宽松政策有关,韩国权益市场在疫情中的强劲或与疫情反弹并未导致死亡率攀升并且同期生产、消费仍在有序恢复等因素提振了民众信心有关。正如我们在报告《从境外实践看我国放松防疫后的消费与通胀前景》中所指出的,亚洲各国疫苗接种率较高、死亡率显著低于欧美,韩国累计死亡率仅为0.11%。

第三,自疫情暴发至今,每一轮疫情反弹必选消费表现都优于可选,但反过来每次疫情降温或缓和期,以出行为代表的可选行业表现就会优于必选。

总体来看,我国防疫放松阶段类似日本,货币、地产等各方面政策都比较积极,进而即便疫情数据反弹也尚未对权益市场造成负面冲击,相反政策(预期)支持下,A股表现较为强势。我们对2023年的A股市场也非常看好。但,正如我们在上周周观点《警惕内外预期波动》中指出,今年以来人民币汇率对国内防疫和地产政策极为敏感,10月底以来每次防疫优化或者地产政策放松都会推动人民币汇率升值,但政治局会议及防疫新十条后人民币汇率并未显明显波动,可以看出市场或已较大程度Price-in了防疫与地产政策的放松。

往后看,未来1月左右国内疫情仍处于爬坡期,权益市场波动或加剧、前期股强债弱格局也可能暂时切换。此外,根据境外经验及逻辑,必选消费和防护类相关领域表现或暂时好于可选消费。元旦过后,若疫情拐点出现,权益市场或再度反弹,但春节后的疫情或将对股债市场再度形成扰动,直至3月中下旬疫情彻底降温后。事实上,明年Q2才是关键,理论上疫情进入平稳期,且距离下一次集中暴发尚有至少3-4个月的时间,是经济可以加速恢复的阶段,加上今年基数偏低,Q2各项经济数据理应有较为强劲的表现。假若证实,那么A股或将强势回升、债券也将进入熊市;但若低于预期,则市场可能会继续陷入分歧。

风险提示:

国内疫情形势超预期;国内疫苗接种超预期。

以上内容来自于2022年12月11日的《国内疫情节奏及其对资本市场的影响——国内防疫放松影响系列(二)》报告,报告作者张静静

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47