格上宏观周报:“第三只箭”与防疫松绑下,市场情绪上升

格上研究

1、 私募机构观点汇总

本周在疫情防控政策放松的预期下,行业大盘出现回暖。海外方面,美联储主席鲍威尔表示,美联储在“一段时间内”将需要采取限制性政策,最快12月就会放缓加息步伐。国内方面,“第三支箭”落地,长三角启动重大技术装备产业集群共建。11月份制造业PMI降至48.0%连续两个月低于临界点,疫情对经济的冲击更加明显。国务院联防联控机制印发《加强老年人新冠疫苗接种工作方案》并多次提出优化疫情防控措施。展望后市,私募管理人认为疫情和地产两大困扰因素的政策转向节奏快于市场预期,相信优秀公司的股价终将会迎来价值回归。

白犀资产:放开预期在本周明确且转向节奏明显快于市场预期,消费和互联网方向投资逻辑更为顺畅。

放开预期在本周明确且转向节奏明显快于市场预期,事实上二十大之后所有政策均是经济友好且呵护发展的。白犀资产判断尽管放开之后的最初半年,会经历多波疫情冲击,但是并不会影响宏观复苏方向的做多,相关行业正式进入右侧交易。特别是在消费方向投资逻辑都更为顺畅:

1. 参考海外经验,在开放-复苏-通胀衰退的路径中,前三步都更为受益;

2. 过去三年受损最为严重,特别是中低收入人群相关消费方向;

3. 国内政策转变和海外加息见顶后,外资重新回流下最直接最熟悉的选择;

4. 避免美国衰退对制造业出口和上游需求的冲击;

白犀资产认为,消费和互联网方向任何因为感染人数上升影响或者其他行业上涨跷跷板效益出现的回调和休整的机会都应该珍惜。相对而言房地产、汽车、半导体设计同样看好,但是个体差异更为复杂。以上方向投资机会和投资成功率将会相比较过去两年大幅度增加。

淡水泉:今年市场复杂性造就了一批具有优异投资价值的洼地资产,相信在防疫措施不断优化及稳增长政策加力的背景下,优秀公司终将会迎来价值回归。

本周受防疫优化20条措施不断落实以及地产“第三支箭”利好催化,投资者顾虑逐步打消,风险偏好提升,沪深300指数上涨2.52%。行业层面,防疫政策边际调整提振消费复苏预期,社会服务、食品饮料等受疫情压制的消费板块涨幅居前,而煤炭成为唯一下跌行业。本周组合正贡献主要来自于消费板块的耐用消费品与服装、食品饮料等行业以及物流板块。

本周11月行情顺利收官,与10月份的极度悲观情绪形成鲜明对比,市场呈现明显的情绪反转特征,沪深300指数全月上涨9.81%。组合之前布局的受压制的地产产业链和消费板块迎来强劲反弹,淡水泉成长策略11月平均上涨17%左右。今年以来,市场的复杂性造就了一批具有优异投资价值的洼地资产,10月底的市场下跌形成了近一段时间悲观情绪的低点。在防疫措施不断优化及稳增长政策加力的背景下,淡水泉相信优秀公司的股价终将会迎来价值回归。

六禾致谦:疫情和地产两大困扰因素政策均发生转向。

本周疫情放开链和港股中概表现较好。A股风险溢价处于31.9%分位,估值触底反弹后在盈利下降趋势下二次探底,风险释放更加充分,疫情和地产两大困扰因素政策都发生转向,是做多中国权益的极佳区间。

各地科学调整疫情防控措施,另外部分地产公司内保外贷松绑,美联储主席鲍威尔表示,放缓加息步伐的时机可能最快会在12月的下次会议上到来。因此本周消费服务业和对美元周期敏感的中概、恒生科技大涨。数字经济和人们未满足的健康消费需求为特征的结构成长和是下一轮周期的核心。

2、本周市场表现

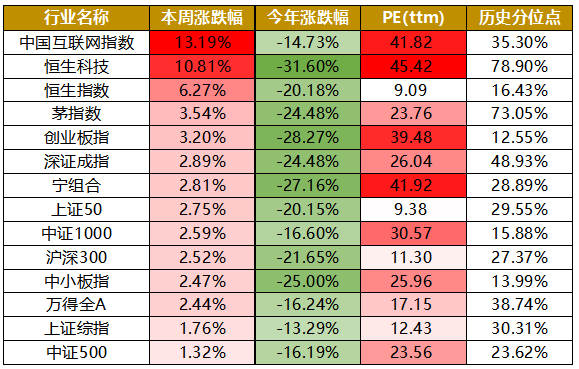

指数表现:本周各指数表现为全部上涨,其中中国互联网指数和恒生科技领涨,本周涨幅分别为13.19%和10.81%;上证综指和中证500涨幅最小,本周分别上涨1.76%和1.32%。

数据来源:Wind,格上研究整理

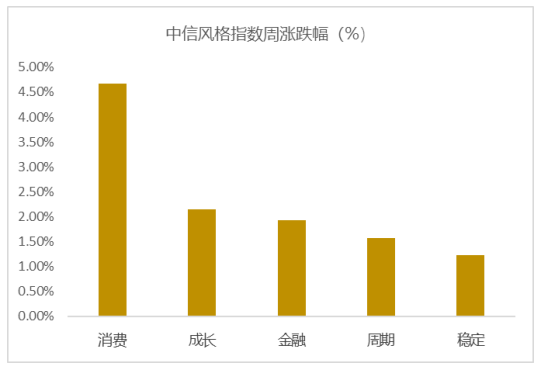

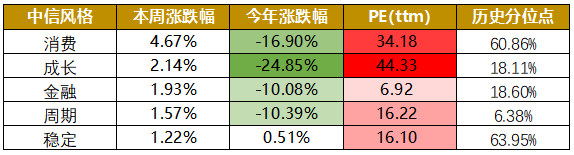

市场风格:本周市场所有风格表现均不错。具体来看,消费和成长风格的个股涨幅最大,本周分别上涨4.67%和2.14%;周期和稳定风格的个股涨幅最小,本周分别上涨1.57%和1.22%。市场短期内将继续保持震荡调整的基调,板块轮动较为明显。

从估值来看,稳定和消费风格所处的历史分位点较高,成长、周期、金融风格目前估值较低。

数据来源:Wind,格上研究整理

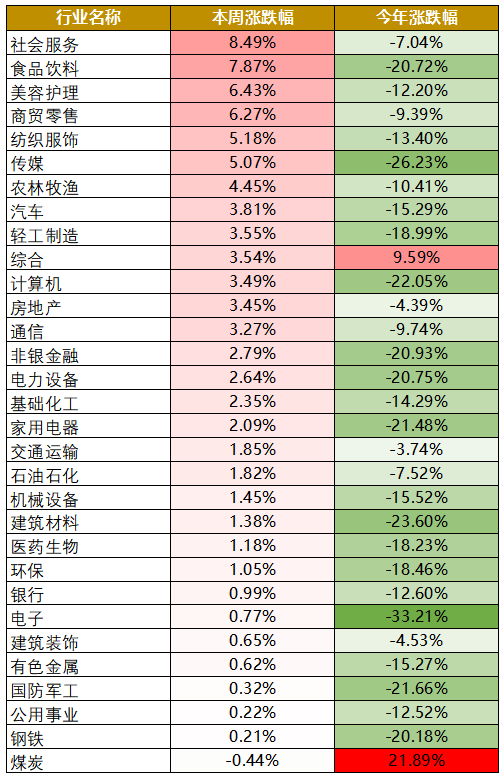

行业表现: 本周31个申万一级行业中有30个行业上涨。其中社会服务,食品饮料,美容护理行业上涨,涨幅分别为8.49%、7.87%、6.43%。只有煤炭一个行业下跌,跌幅为0.44%。

数据来源:Wind,格上研究整理

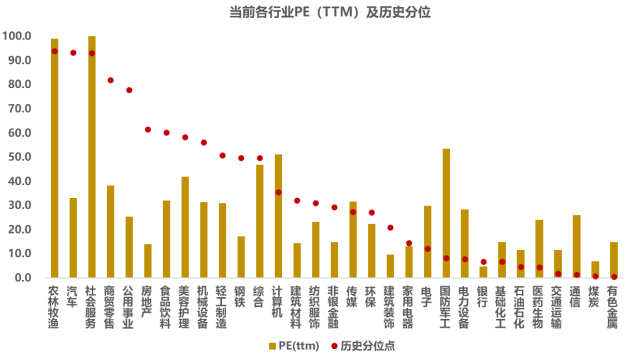

从行业估值来看,农林牧渔,汽车,社会服务,商贸零售行业的估值分位数在80%以上,仍有21个行业估值处在50%的十年分位数以下。

数据截至2022-12-02,数据来源:Wind,格上研究整理

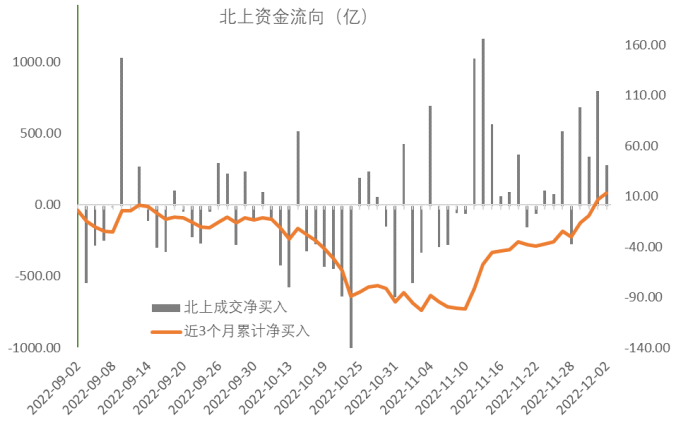

资金面上来看,本周北向资金净流入265.07亿元,其中沪股通净流入94.25亿元,深股通净流入170.82亿元。近三个月北向资金净流入79.50亿元。国际局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况对北向资金影响较为明显。从成交量上来看,本周成交量较上周上升,参与者情绪回暖。

数据截至2022-12-02,数据来源:Wind,格上研究整理

风险溢价

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.95%,接近一倍标准差,万得全A指数大概率处于底部区域阶段。风险溢价指数近期上抬,市场情绪较弱,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

数据截至2022-12-02,数据来源:Wind,格上研究整理

(注:风险溢价是指市场投资组合或具有市场平均风险的股票收益率与无风险收益率的差额。我们这里用全部A股PE倒数减十年期国债收益率。风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

总体来看,本周各大指数普遍收涨,北向资金大幅净流入。平均日成交金额上升,参与者情绪初步回暖。本周,证监会披露了房地产5条措施,包括恢复涉房上市公司并购重组及配套融资;恢复上市房企和涉房上市公司再融资;调整完善房地产企业境外市场上市政策;进一步发挥REITs 盘活房企存量资产作用;积极发挥私募股权投资基金作用。这被认为是继信贷、债券之后,房地产“第三支箭”(股权融资)的正式落地。融资利好的持续释放,有望改善地产公司的现金流压力,刺激了地产股估值水平的提升。总的来看A股整体估值仍处于显著低估区间。中长期看,国内流动性和企业盈利均有望逐步好转,美联储紧缩力度将逐渐减弱,前期的调整已经较充分反映悲观预期,国内经济基本面或将逐步验证回暖迹象。

3、本周宏观经济分析

海外方面,本周美国公布了11月新增非农就业人数和失业率。11月非农新增就业录得26.3万人,继续超出市场预期。劳动参与率再度下降至62.1%,失业率持平于10月的3.7%但仍处低位,劳工供给仍紧张,反映薪资上涨以及服务业核心通胀粘性较强。失业率3.7%,仍处于低位。非农职位空缺人数与失业人口之比为170.6%,仍处于2000年以来的历史高位,若想恢复比例“正常化”仍需时日。

国内方面,本周公布了11月的PMI数据。11月制造业PMI为48%,较上月下降1.2个百分点;非制造业PMI为46.7%,比上月下降2个百分点。从供给端来看,11月PMI生产指数47.8%,继续处于收缩区间,说明了工业生产的明显回落;从需求端来看,11月PMI新订单、新出口订单指数分别为46.4%、46.7%,说明了整体需求不足的问题愈发显著,内外环境均弱。从价格来看,原材料购进价格与出厂价格双双回落,与PPI的同比回落形成呼应。库存方面,产成品库存小幅上升,原材料库存下降。需求端恢复不强和疫情反复等多重因素扰动下,库存难以快速去化。原材料库存的降低说明了企业经营信心再度下滑。“主动去库存”仍在延续。

展望未来,从海外来看,虽然美国11月新增非农就业人数超预期,但就业增长的成色较差,显示出经济下行压力在向就业市场蔓延。美国劳动力增长小幅放缓,劳动力供给改善有限,劳动力需求放缓在推动就业市场恢复平衡。美联储11月会议提到加息对经济的“滞后影响”,多位官员暗示12月可能放缓加息,本周鲍威尔讲话中提到不想过度收紧、以期避免深度衰退,近期市场上加息放缓的预期较高。不过需要注意的是,加息幅度放缓但依然是加息,并不指向收紧政策的改变,货币政策短时间内并不会转向宽松。

从国内来看,短期内的疫情反弹会对经济修复造成一定制约,但随着地产政策的渐次放松以及疫情防控措施的进一步优化和落实,和后续随着稳增长政策效应继续显现,疫情影响逐步减弱,需求收缩和预期转弱的问题将得到改善,经济有望延续恢复态势。

4、当周重要新闻

新闻一:证监会发出“第三支箭”,房地产又沸腾了!

11月28日下午,证监会发言人就资本市场支持房地产市场平稳健康发展答记者问,共提出五条政策措施,主要涉及房地产股权融资方面,也被称为“第三支箭”。

证监会此次放开房企股权融资的五项措施中,最引市场关注的是前两项,分别为恢复涉房上市公司并购重组及配套融资、恢复上市房企和涉房上市公司再融资。

其中,第一项政策明确,并购重组募集资金可用于存量涉房项目和支付交易对价、补充流动资金、偿还债务等,不能用于拿地拍地、开发新楼盘等;第二项指出,上市房企再融资的募集资金可用于与“保交楼、保民生”相关的房地产项目,经济适用房、棚户区改造或旧城改造拆迁安置住房建设,以及符合上市公司再融资政策要求的补充流动资金、偿还债务等。

值得注意的是,证监会给出的股权融资调整优化措施的第一条还明确,允许符合条件的房地产企业实施重组上市,重组对象须为房地产行业上市公司。克而瑞研究中心指出,并购重组恢复之后,对于想要在A股上市的房企来说,借壳上市成可能;对于爆雷企业来说,可以通过重组,理清债务关系;对于优质房企而言,则增加了收购或者控股其他企业的机会,有利于目前整体行业出清。

新闻二:美股三大指数盘中集体拉升,鲍威尔说了些什么?

北京时间周四凌晨2点半,鲍威尔在布鲁金斯学会发表了一场关于经济和就业市场的讲话。这既是他在11月议息会议后首次在公开场合亮相,也是美联储官员在12月噤声期前最为关键的一场演讲。

在演讲中,鲍威尔表示,“以任何标准衡量,美国通胀都依旧过高”,因此需要进一步加息。同时,当利率接近足以降低通胀的限制水平时,放慢加息步伐也是有意义的。

他更是明确暗示,放慢加息步伐的时间可能最早在12月会议上到来。但鲍威尔提醒,未来限制性的货币政策将保持一段时间,直到通胀显示出更明显的消退迹象,“历史告诫我们,不要过早地放宽政策,我们将坚持到底,直到工作完成”。

这番表态落地后,市场瞬间给予回应。美股三大指数盘中集体拉升,瞬间由跌转涨,道指盘中最大拉升幅度超1006点,截至收盘,纳指暴涨4.4%,标普500指数涨超3%,道指大涨2.17%。

新闻三:全面降准后DR007利率再攀升,什么信号?

尽管上周五人民银行宣布即将全面降准0.25个百分点,给市场带来了维持流动性合理充裕的政策暖意,但受临近月末等因素影响,本周以来,短端资金利率再度快速回升,债市依然处于波动调整中。

光大证券表示,进入11月,债市不断调整,10年期国债收益率不断上行,这主要是受到投资者对于经济基本面以及货币政策预期影响。近一段时间经济回稳向上,叠加新冠肺炎疫情防控“二十条”以及若干促进房地产市场平稳健康发展政策的发布,投资者对于经济基本面的预期出现了可喜的改善。同时,代表货币政策动向的DR007利率亦在向7天期逆回购利率回归,使得债券市场收益率上行成为必然。

随着年末脚步的临近,资金面变化的动向受到市场的持续关注。降准消息落地后,短期看,资金面波动已经有所平复,但年底波动或仍有放大的可能,对债市的扰动仍在。

新闻四:11月PMI数据出炉,怎样看待?

2022年11月制造业PMI48.0%(前值49.2%);非制造业PMI46.7%(前值48.7%)。

华泰证券认为,供需层面,供需继续回落,运输物流不畅、制造业被动补库存;价格层面,原材料与出厂价格均边际回落,原材料价格相对强于出厂价格;行业层面,制造业中设备类回升,建筑业、服务业均在继续走弱; 11月高频数据和PMI印证基本面供需均进一步下行,弱现实仍有待改善;政策层面,本月疫情防控和地产保主体等拐点级别政策出台,但偏弱现实下政策可能仍有博弈空间。债市对基本面利好消息钝化,反映出来的还是弱市特征,安于短端,长端在有安全边际前提下博弈。

渤海证券认为,11月制造业景气度进一步收缩,主要受全国疫情多点散发影响,且本轮疫情具有“点多面广频发”特征,对企业生产端和居民消费场景产生一定干扰;与此同时,海外需求的持续走低也对企业订单形成明显压制。展望来看,冬季疫情仍存在反复风险,外需疲弱叠加内受疫情干扰,制造业景气度仍旧承压。

光大证券认为,国内疫情点多面广频发,全国单日新增确诊+无症状病例接近今年4月份水平,制造业PMI进一步回落至48.0%。此轮疫情波及面广,物流运输有所受阻,产业链供应链运行有所放缓。向前看,一方面,制造业、服务业新订单数均持续处于临界值以下,预期指数同步回落,需求偏弱问题突出,企业信心亟待增强。另一方面,在疫情防控二十条优化措施指引下,预计四季度经济受疫情冲击影响弱于二季度。后续随着稳增长政策效应继续显现,疫情影响逐步减弱,经济有望延续恢复态势。

5、下周重要事件

1)中国:11月通胀、外汇储备、进出口数据;

2)美国:11月PMI数据;

3)欧盟:三季度欧元区GDP数据。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47