10月工业企业利润数据点评-盈利承压

11月27日,国家统计局公布工业企业利润数据。2022年1-10月全国规模以上工业企业利润累计同比下滑3.0%,较2022年1-9月下降0.7个百分点。10月单月利润同比增速为-8.6%,比9月下降4.8个百分点。

从量、价、利润率拆分来看,量、价因素均有所拖累。从量的方面来看,10月工业增加值同比增长5.0%,较9月下降1.3个百分点,在疫情和地产的拖累下回落。在价的方面,10月PPI同比增速为-1.3%,相比9月下降2.2个百分点,自去年10月以来PPI持续回落,并在10月首次转负。利润率方面,10月营收利润率累计同比-11.0%,较9月下降0.5个百分点。由于量、价、利润率齐跌,对10月工业企业利润形成拖累。

数据来源:Wind,格上研究整理

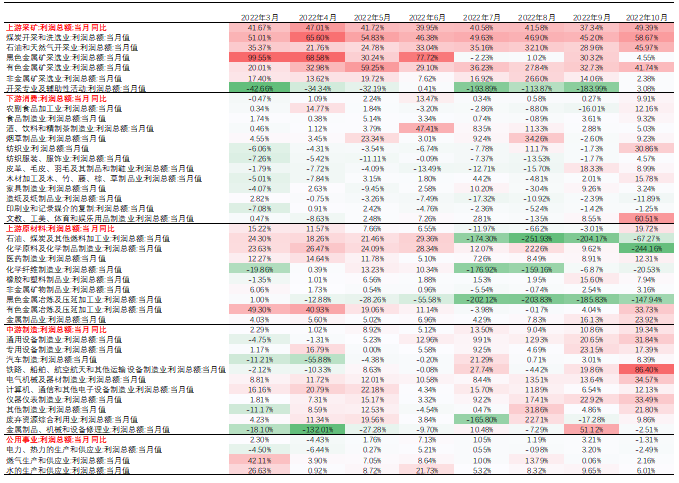

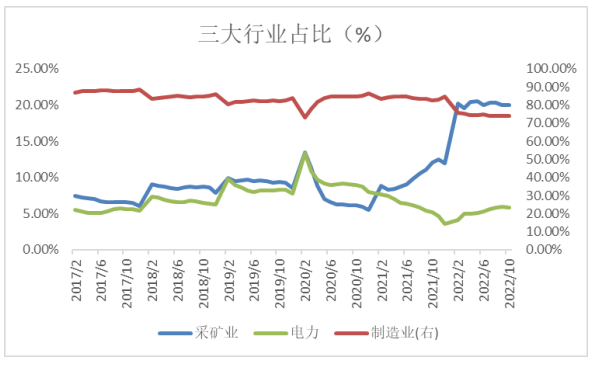

从三大行业利润占比看,采矿业利润占比为19.98%,前值为19.97%;制造业利润占比为74.16%,前值为74.08%;电力业利润继续回落0.09个百分点至5.86%。受到上游价格回落等因素影响,原材料制造业利润增速延续之前的下降趋势;得益于成本压力缓解和促消费政策加码,中下游设备制造业和消费品制造业盈利状况明显改善。

从细分行业利润累计增速来看,10月工业利润延续了9月的分化态势,中游制造强于上游资源与下游消费。具体来看,高基数下,煤炭、石油开采行业盈利增速持续下滑;中游装备制造业利润增速明显回升,而汽车制造增速从高位持续回落;内需消费品制造业利润增速普遍回落。

从库存方面来看,工业企业库存仍比较高。10月产成品名义库存同比增加12.6%,前值13.8%。由于工业企业收入下降,企业呈现出一定的被动积累库存特征。当前,工业企业产成品实际库存仍然处于历史相对比较高的位置。预计短期需求恢复的斜率可能不会太高,企业库存仍可能回落,去库存仍在继续。

数据来源:Wind,格上研究整理

长江证券认为,今年下半年以来,库存周期进入主动去库存阶段,企业降价去库存意愿增强。尽管营收增速、PPI增速、名义库存增速均在下滑,但由于营收转弱速度更快,企业实际库存增速反而不断攀高。营收走弱而实际库存堆积,使得企业经营压力持续增大。经营压力走高或压低企业生产意愿,倒逼生产再度收缩,导致实体经济景气进一步回落。

开源证券认为,对制造业来说,政策支持力度较强,如制造业为重点推动利用外资高质量发展、加快投向制造业领域贷款、前三季度制造业贷款新增4.2万亿元,同比多增1.8万亿元等,政策对内需仍有支持。

东海证券认为,当月利润增速回落,虽然存在高基数的影响,但10月数据多数表现不佳反映经济承压。而在外需回落的背景下,内需急需政策发力呵护。近期政策层面上已看到对房企融资端的支持力度明显加大,央行小幅降准落地有望推动后续LPR下调,实体融资成本有继续下降的可能。我们认为,利润增速可能已接近底部,未来向上概率较大,但斜率仍需内需的恢复程度来决定。此外,由于成本压力的减弱,结构上仍可关注中下游利润的修复。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56