中国特色的估值体系应考量未来社会发展所需要的产业结构、主导因素、文化价值观念及生产资料来源与生产方式

【导读】:从深层次的文化视角,理解为何要构建中国特色的估值体系,并探讨中国特色的估值体系在证券研究中的实际运用路径与方法

摘要

·2022年11月21日,中国证监会主席易会满出席2022年金融街论坛年会并发表演讲。易会满主席认为:“要深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

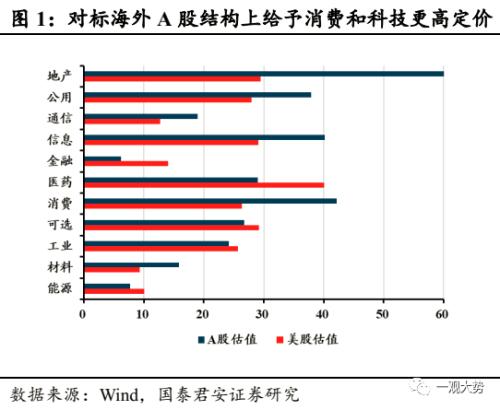

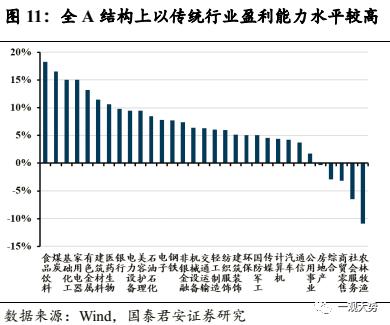

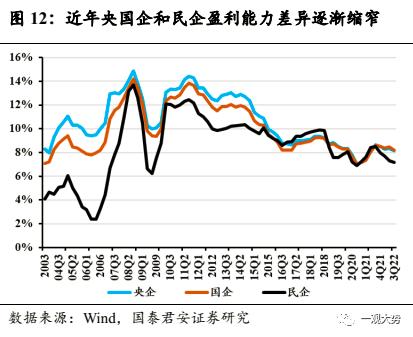

·当前A股估值更重产业趋势和即期盈利水平,板块估值差异较大。对标海外,A股以民生服务相关行业近年估值水平相对较低,如金融、医药、工业、能源、可选消费,而信息技术、消费板块估值水平相对较高。参考过往历史变化,A股当前估值更重产业趋势和即期盈利水平,近年以成长板块估值水平显著高于消费、传统周期品。

·重视目前国内仍处于新兴加转轨发展时期的特点,直接采纳海外成熟资本市场的定价体系可能水土不服,需要坚持把中华传统优秀文化与价值观运用于A股市场证券研究与定价体系之中。西方的估值体系重点以私人股东占主导,更加重视经营效率等指标,包括利润增长、ROE、向私人股东创造回报等,但是简单将其中国化可能是片面的,不足以反映企业所承担的社会责任,尤其是对央国企公司而言。需要重视对国内上市企业的全方面、多元化综合考量,将资本市场的投资文化落脚到证券研究与估值定价,而非仅关注于单一维度下的产业趋势与盈利特征,还需包括上市公司的社会效益、社会价值,内涵与意义更为广阔。针对上市公司的社会效益,可参考ESG投资理念,对二级市场的证券估值定价给出了很好的微观视角启示。对社会价值的考量,还需考虑资本市场在国内经济发展阶段的角色与功能,要与国内的经济结构与社会体制所适配,单一借鉴海外成熟资本市场经验不可取。中国特色的估值体系应考量未来一段时间社会发展所需要的产业结构、主导因素、文化价值观念及生产资料来源与生产方式,二级市场证券研究需要正确发挥指引A股估值定价的作用。

·当下,中国特色的估值体系要更加重视国内与海外的差异、重视国内当前所处发展阶段与过往的不同、重视全球经贸与政治环境变化对国内发展的影响。1、重视行业发展阶段。综合考量各行业发展阶段特征,给予社会效益与社会价值更高定价权重。1)重视产业趋势与产业发展战略地位,适当对尚未盈利但具备前景、符合战略支持方向的专精特新公司给予更多倾斜,可采用PS、P /Capex等估值;2)传统价值股需要重视中期产业发展背景与社会效益,如部分银行股、能源类、公用事业类股票。2、重视所有制经济角色。围绕产业发展地位,挖掘多种所有制经济中显著被低估的上市公司价值,对具有产业链引领、技术攻关排头兵与支柱功能的央国企给予更好估值环境。如上游资源品、重要工业企业和制造业央国企公司。3、重视产业发展战略地位。对符合国家战略支持方向、代表中国制造业未来核心竞争力,利用全球资源实现全球市场扩张的公司提供更好估值环境。例如新能源、半导体、军工、高端装备等产业链中具备核心竞争力的公司。

目录

01

建设中国特色现代资本市场,探索建立具有中国特色的估值体系

2022年11月21日,中国证监会主席易会满出席2022年金融街论坛年会并发表演讲。易会满主席表示,党的二十大明确指出要“健全资本市场功能,提高直接融资比重”,这是构建高水平社会主义市场经济体制、推动高质量发展对资本市场提出的新要求。在他看来,“提高直接融资比重”是方向、是结果,“健全资本市场功能”是路径、是过程。如何健全资本市场功能,更好服务实体经济和投资者,这涉及深化改革、防控风险、加强监管等诸多方面,是一项系统性工程。

易会满主席认为国内资本市场已经走出了具有中国特色的发展之路。“30多年来,特别是党的十八大以来,我国资本市场改革发展取得重大进展,市场规模跃居世界前列,市场结构大幅改善,制度型开放向纵深推进,服务实体经济特别是支持科技创新的能力明显提升,重点领域风险持续收敛、总体可控,市场韧性和活力全面增强。其中一个重要的经验就是,走出了一条既遵循资本市场一般规律又具有中国特色的发展之路”。此外,易会满主席明确提出,要深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。

02

A股市场估值结构特征:重产业、重趋势、重盈利

2.1. 对标海外,国内估值结构特点:消费科技估值水平更高

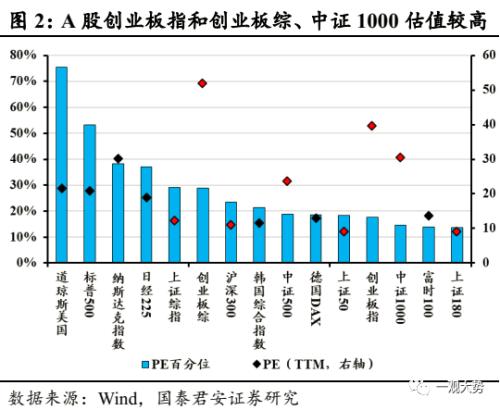

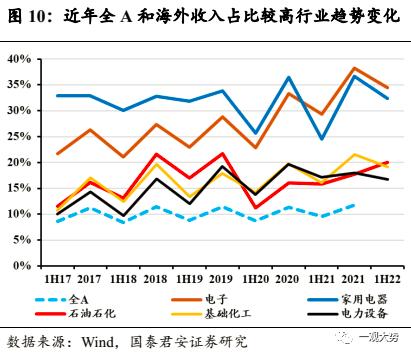

对标海外来看,A股以民生服务直接相关的行业近年估值水平相对较低,如金融、医药、工业、能源、可选消费,而信息技术、消费板块估值定价水平相对较高。此外,从宽基指数对比情况来看,A股创业板、中证500、中证1000等指数估值水平与历史区间均相对高于海外主要国家宽基指数,如道琼斯指数、标普500、纳斯达克指数以及日经225、韩国综合指数、德国DAX指数、富时100指数等。

2.2. 历史对照,国内估值结构变化:当前更重产业趋势和即期盈利

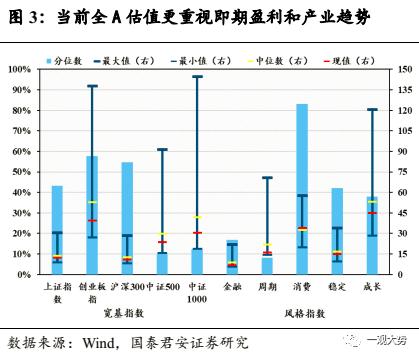

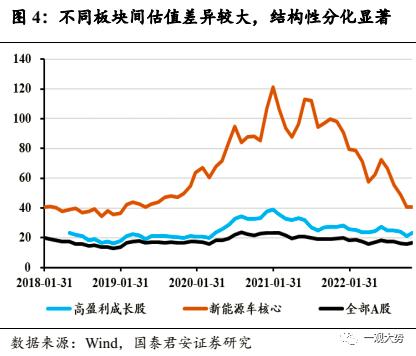

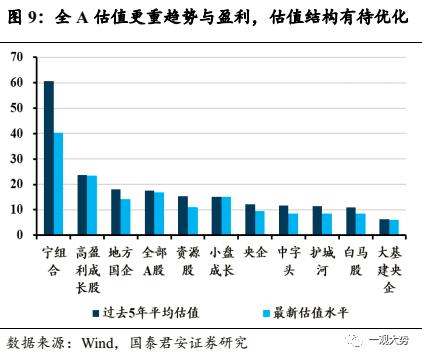

参考过往历史变化,A股当前估值更重产业趋势和即期盈利水平,近年以成长板块估值水平显著高于消费、传统周期品。尤其在过去几年经济增长动能切换、中枢下行阶段,以全球产业趋势共振的高盈利成长股和新能源产业链为代表的部分新兴成长产业获取较高估值定价。作为流动性环境、政策方向、企业盈利增长预期、无风险利率综合综合定价下的最终结果,全A最新估值水平PE(ttm)16.8倍、PB(lf)1.6倍,相较而言,创业板、成长股、新能源车重点公司PE(ttm)分别为50倍、42.6倍、40.4倍。不同风格、板块、产业链间估值定价水平差异较为显著。

2.3. A股估值环境变化:投资者结构积极优化,融资功能发展提升

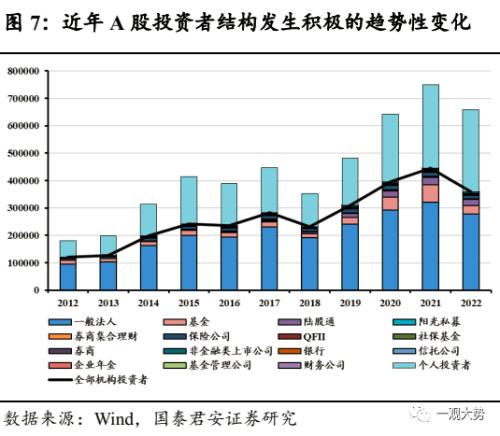

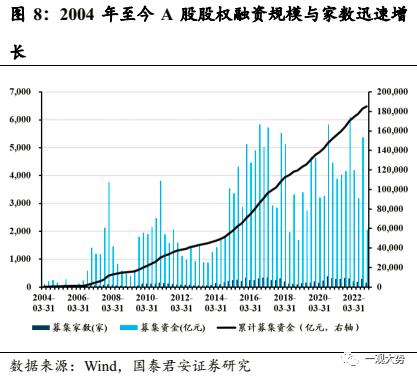

从全球看,资本市场投资者机构化是大势所趋,近年来,A股市场投资者结构也在发生积极的趋势性变化。机构投资者持股和交易占比稳步上升,个人投资者交易占比逐步下降到60%左右。这是我国资本市场最大的市情,是市场活力的重要来源,也是市场功能正常发挥的重要支撑。此外,近年A股市场发挥重要直接融资功能,股权融资规模和公司家数不断提升,以“健全资本市场功能”作为路径和过程,达到“提高直接融资比重”的最终方向和结果。

03

从深层次的文化视角理解什么是构建中国特色的估值体系

要重视目前国内仍处于新兴加转轨发展时期的特点,直接采纳海外成熟资本市场的定价体系可能水土不服,需要坚持把中华传统优秀文化与价值观运用于A股市场证券研究与定价体系之中。“我国资本市场具有明显的新兴加转轨特征,上市公司结构也体现出与经济体制演进变化、产业结构转型升级相适应的趋势”。要始终坚持“两个毫不动摇”,支持各种所有制经济利用资本市场发展壮大。此外,要深刻认识到我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。要把资本市场一般规律与中国市场的实际相结合,与中华优秀传统文化相结合,这是学习贯彻党的二十大关于“两个结合”重要论述的具体思考 。

针对资本市场的投资文化问题,落脚到证券研究与估值定价,需要重视对国内上市企业的全方面、多元化综合考量,而非仅关注于单一维度下的产业趋势与盈利特征。目前从国内上市公司主体角度,需要重视文化与制度建设,“要更加注重从中华优秀传统文化中汲取智慧,弘扬稳健执中、求真务实、重诺守信、谦虚谨慎等文化理念,并健全与之相适应的公司治理、激励约束、风险控制和监管制度体系,多管齐下,久久为功”。从证券研究与投资角度,也需要重视对上市公司除产业趋势、市场竞争格局、议价能力、盈利结构变化之外的其他多样化维度考量,包括上市公司的社会效益、社会价值,所包含的内涵与意义更深入与广阔。

狭义及一般定义上,针对上市公司的社会效益,可参考近年已在国内基金业与证券业迅速发展的ESG投资理念,对二级市场的证券估值定价而言,给出了很好的微观视角启示。ESG定价体系下,除了传统财务指标与盈利考核,上市公司需要关注包括环境、社会、公司治理方面的绩效与表现。运用到国内,对具备文化自信下的证券研究与估值定价,给予了率先的提示与参考,即需要更多重视公司内在的治理机制与正向的外部性,这种外部性可直接通过公司制度建设、文化建设与治理对产业链上下游、对企业员工、对环境、社区、所在地区、舆论受众等社会公众产生正面的外部影响。在前些年的高速发展之后,就国内当前所处的经济阶段而言,能够起到较好的经济效益与社会效率的协同发展作用。

但从更广义、宏观维度上,我们认为,对社会价值的考量,还需要考虑当前资本市场在国内目前经济发展阶段所应发挥的角色与功能,这需要与国内的经济结构与社会体制所适配,单一借鉴海外成熟资本市场的经验并不可取。“从全球金融史来看,不同国家和地区的金融发展道路、发展模式总是与特定的经济体制、发展阶段和社会环境相适应的。我国资本市场是在建立健全社会主义市场经济体制的过程中发展壮大起来的”。而海外成熟资本市场落脚于资本主义的生产方式与社会体制,存在生产的社会化与生产资料资本主义私人占有之间的矛盾。因此,国内社会体制、发展方式、增长阶段均有不同,所需的文化理念与价值观念也有根本区别,针对发展过程中出现的问题,解决方法同样不能照搬海外。体现在当前,国内的估值体系应更多考量未来一段时间社会发展所需要的产业结构、主导因素、文化价值观念及生产资料来源与生产方式,二级市场的证券研究恰能通过A股市场主体,来发挥定价与指引的作用。

04

中国特色的估值体系在证券研究中的实际运用路径与方法

西方的估值体系重点以私人股东占主导,更加重视经营效率等指标,包括利润增长、ROE、向私人股东创造回报等,但是简单将其中国化可能是片面的,不足以反应企业所承担的社会责任,尤其对股东是央国企的企业。国企股东更多的是国有资本,理论上是人民资产,承担了大量的社会责任与降低经济成本,而纯粹套用西方估值体系并不足以体现部分企业在社会角色中承担的更多支柱功能,以及对未来产业发展趋势的引导作用。因此,中国特色的估值体系需要:第一,打破唯利润导向的单一价值取向,加入社会责任以及公共性的考虑;第二,对于具有产业链引领、技术攻关排头兵与具有支柱功能的央国企给予更好的估值定价体系;第三,创造有利于服务于国家转型升级、产业链攻坚克难相关的专精特新企业更好的估值环境。

考虑当下中国特色的估值体系需要更加重视国内与海外的差异、重视国内当前所处发展阶段与过往的不同、重视全球经贸与政治环境变化对国内发展的影响。基于以上,我们认为需要考量未来一段时间社会发展所需要的产业结构、主导因素、文化价值观念及生产资料来源与生产方式出发,正确并充分发挥证券研究协助指引A股证券市场估值定价作用。

1、重视行业发展阶段。“深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑”框架下,综合考量各行业发展阶段与特征,给予社会效益与社会价值更高定价权重:1)成长股需要重视产业趋势与产业发展的战略地位,适当对尚未盈利但具备发展前景、符合战略支持方向的公司如专精特新企业等给予更多倾斜保护,包括科创板公司、部分医药类创新药公司、半导体、高端制造等行业公司,可采用PS、P /Capex、PCF等多样化的估值体系;2)传统价值股需要重视中期产业发展背景与社会效益,一方面重视分红带来的稳定投资收益,另一方面在经济增长中枢下移阶段,对与宏观经济周期性相关度较高的风险定价考量权重可适度降低,更多考量对实体经济全方位赋能的综合定价,例如部分银行股、能源类股票、公用事业类股票。

2、重视所有制经济角色。“多种所有制经济并存、覆盖全部行业大类、大中小企业共同发展的上市公司结构,既是我国资本市场的一大特征,也是一大优势”背景下,围绕产业发展地位,挖掘多种所有制经济并存下显著被低估的上市公司价值,实现估值的合理回归。尤其是对维护国家安全稳定与发展有重要功能和角色定位的行业中努力“练好内功”的央国企上市公司,中期维度下帮助实现价值发现。例如部分上游资源品公司、重要工业企业和制造业央国企公司。

3、重视产业发展战略地位。对于部分符合国家战略支持方向,代表中国制造业未来核心竞争力,一旦实现超大产业规模,能够利用全球资源实现全球市场扩张,对全球资源和市场进行攫取与对价的产业,给予核心竞争力与品牌力以更多估值溢价。这类产业往往行业前景较广阔但竞争格局尚未稳定,投资估值逻辑上中期存在不确定性,除即期盈利水平外,可更多考量近年盈利能力提升的幅度与边际变化,在产业链上下游议价能力与同业内所处地位,以及全球品牌力提升与出海份额情况。例如光伏、新能源、风电、储能、消费电子、半导体、军工、高端装备等产业链中具备核心竞争力的重点公司。

05

风险提示

1) 海外宏观经济政治环境超预期波动;2) 国内稳增长政策落地效果不及预期;3) 新冠病毒突变并影响疫情防控节奏。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56