Mysteel:2022年全国粗钢产量分析及12月预判

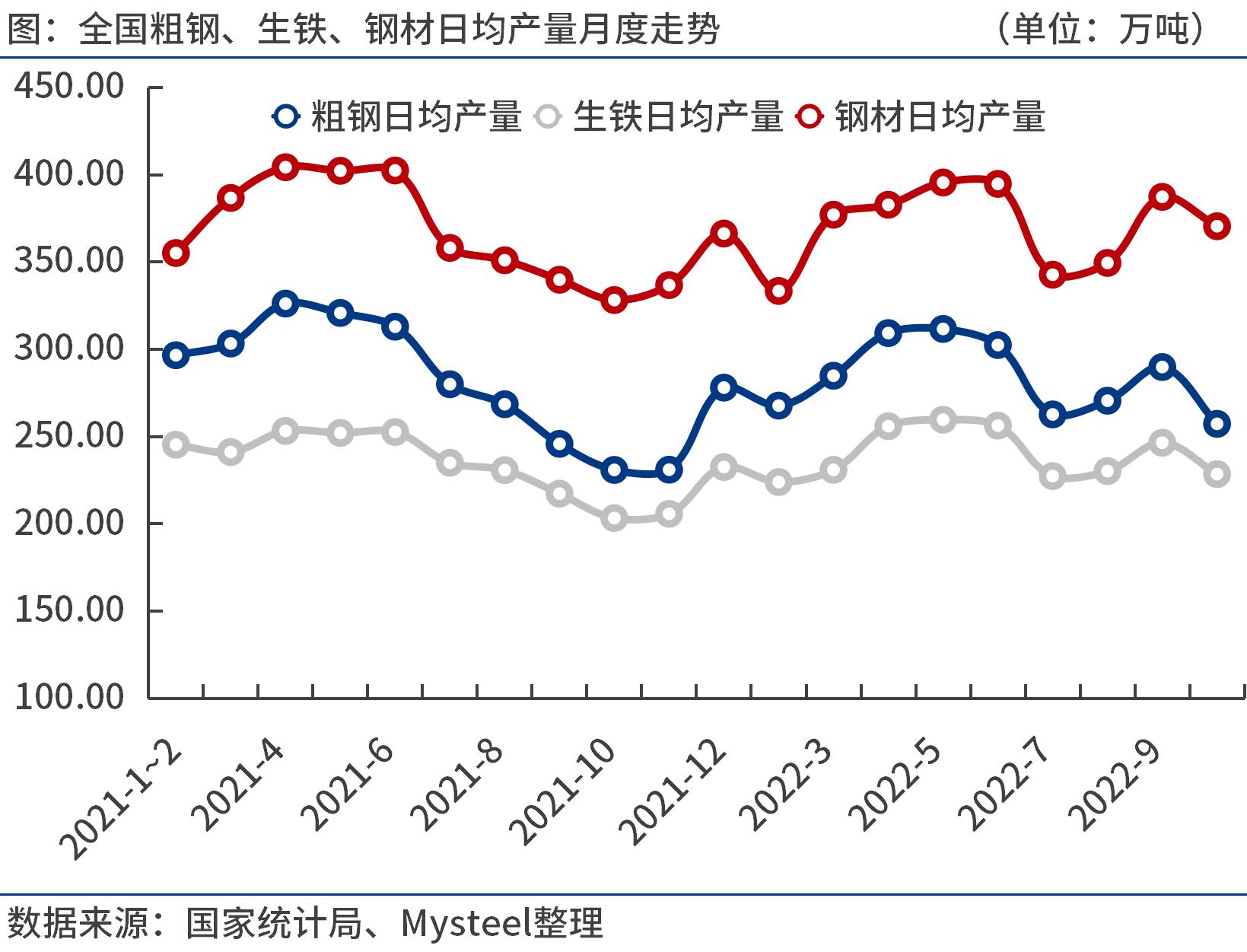

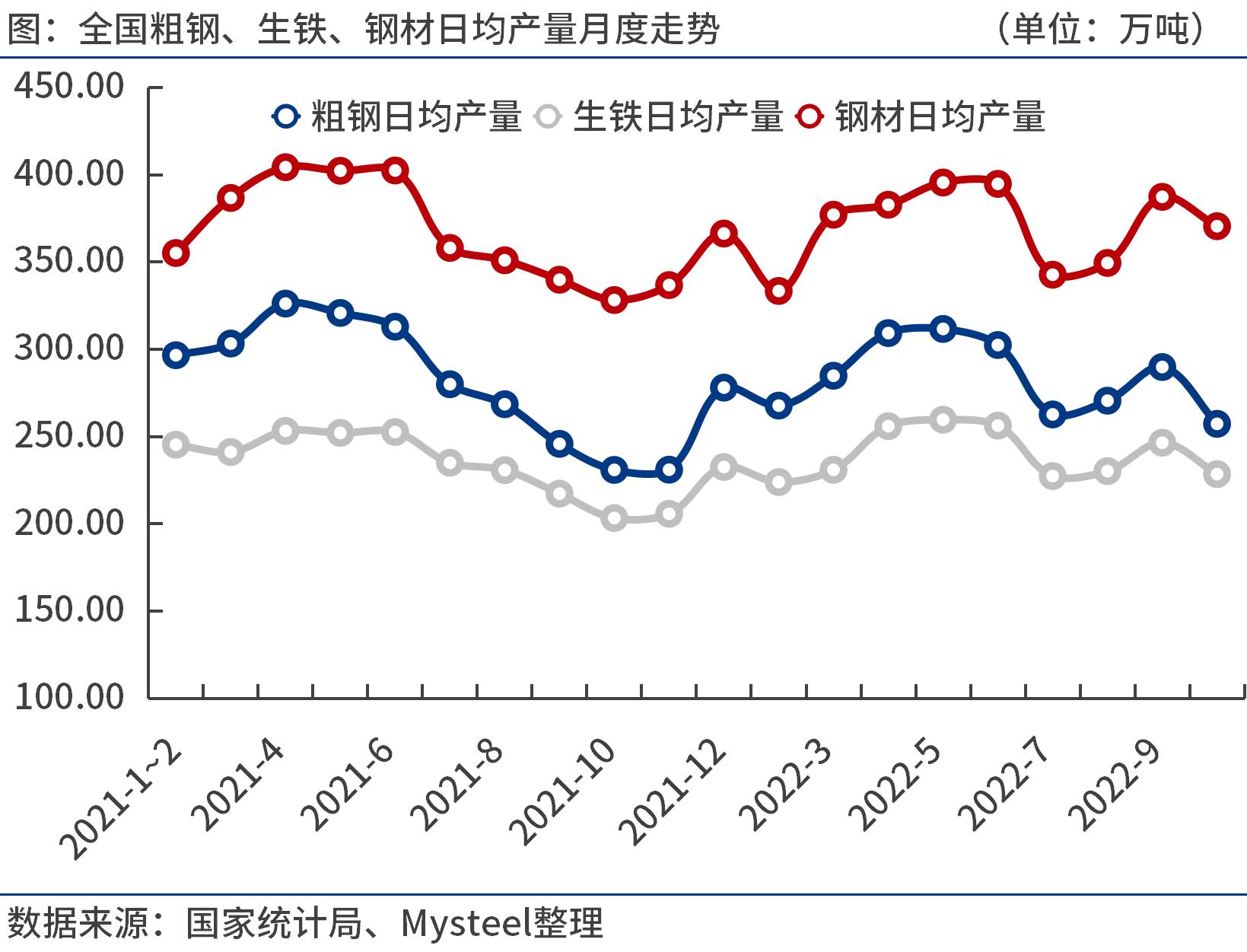

10月份,全国粗钢日均产量257.29万吨,环比大降11.2%。尽管11月份钢厂亏损幅度明显收窄,但多数仍处于小幅亏损状态。预计11-12月份全国粗钢日均产量在255-260万吨,延续低位运行。11月份钢材市场呈现超跌反弹行情,预计12月份钢价底部有支撑,上涨有压力,或围绕生产成本上下波动运行。

一、10月份全国粗钢日均产量257.29万吨,环比大降11.2%

国家统计局数据显示,2022年10月份全国粗钢产量7975.9万吨,同比增长11.0%;生铁产量7082.9万吨,同比增长11.9%;钢材产量11484.7万吨,同比增长11.3%。

2022年1-10月份,全国粗钢产量86056.9万吨,同比下降2.2%;生铁产量72689.2万吨,同比下降1.2%;钢材产量111638.9万吨,同比下降1.4%。

10月份,全国粗钢日均产量257.29万吨,环比大降11.2%。国庆节后,钢材库存去化缓慢,加上国内疫情形势严峻,发达经济体加快收紧货币政策等偏空因素,导致市场情绪普遍悲观,厂商积极降价去库存。随着10月份钢厂亏损幅度逐步加大,减产检修范围也持续扩大。

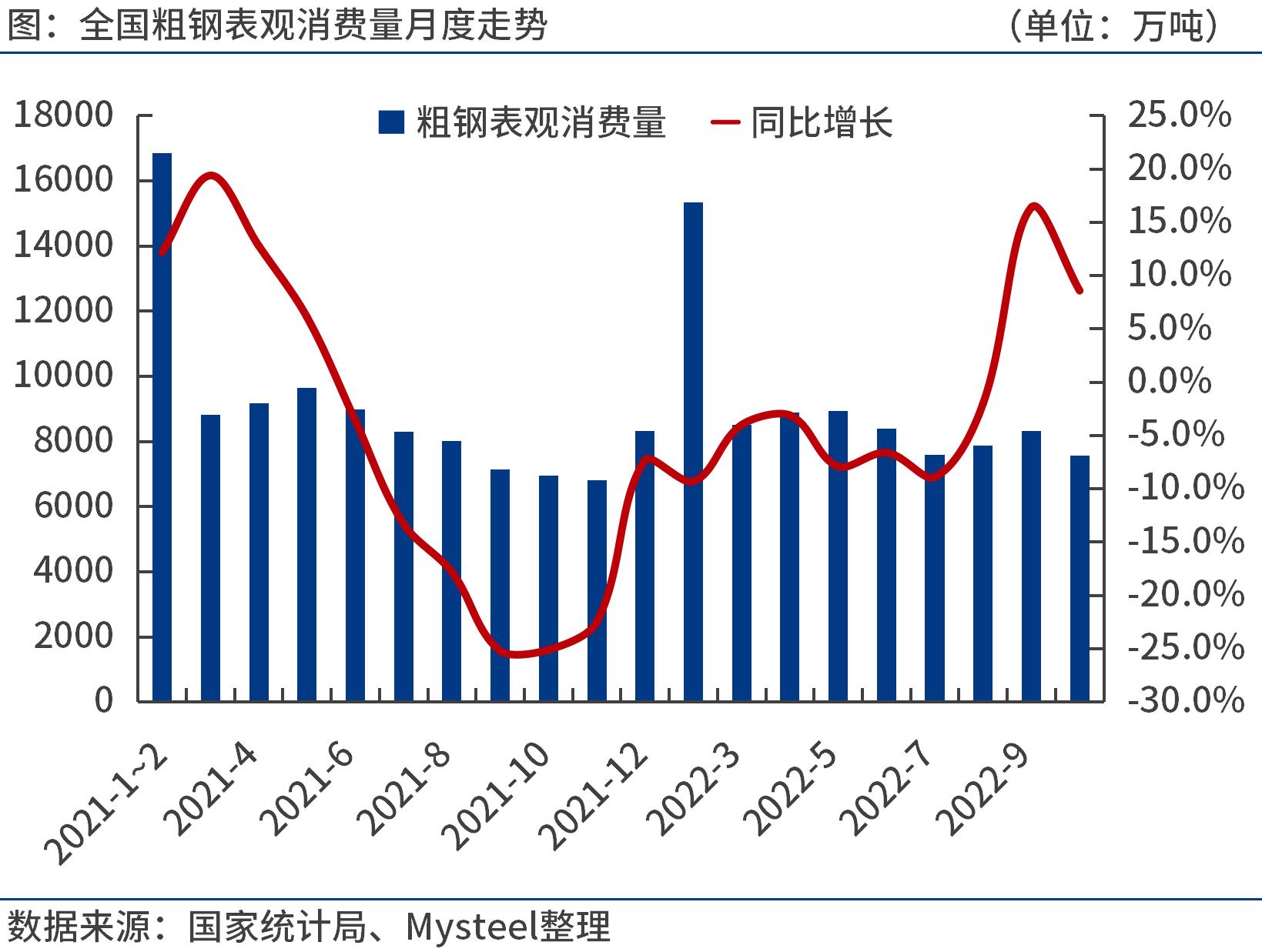

二、1-10月份全国粗钢表观消费量8.17亿吨,同比下降3.2%

统计局、海关总署数据显示,2022年10月份,全国粗钢产量7975.9万吨,钢材净出口441.2万吨,折合粗钢净出口459.6万吨(钢材按0.96折算),钢坯、钢锭净进口53.9万吨,粗钢表观消费量7570.2万吨,同比增长8.6%。(注:2021年10月份,全国粗钢产量修正为7185.5万吨,粗钢表观消费量修正为6971万吨。)

2022年1-10月份,全国粗钢产量8.61亿吨,钢材净出口4724.3万吨,折合粗钢净出4921.1万吨(钢材按0.96折算),钢坯、钢锭净进口514.6万吨,粗钢表观消费量8.17亿吨,同比下降3.2%。(注:2021年1-10月份,全国粗钢产量修正为8.80亿吨,粗钢表观消费量修正为8.43亿吨。)

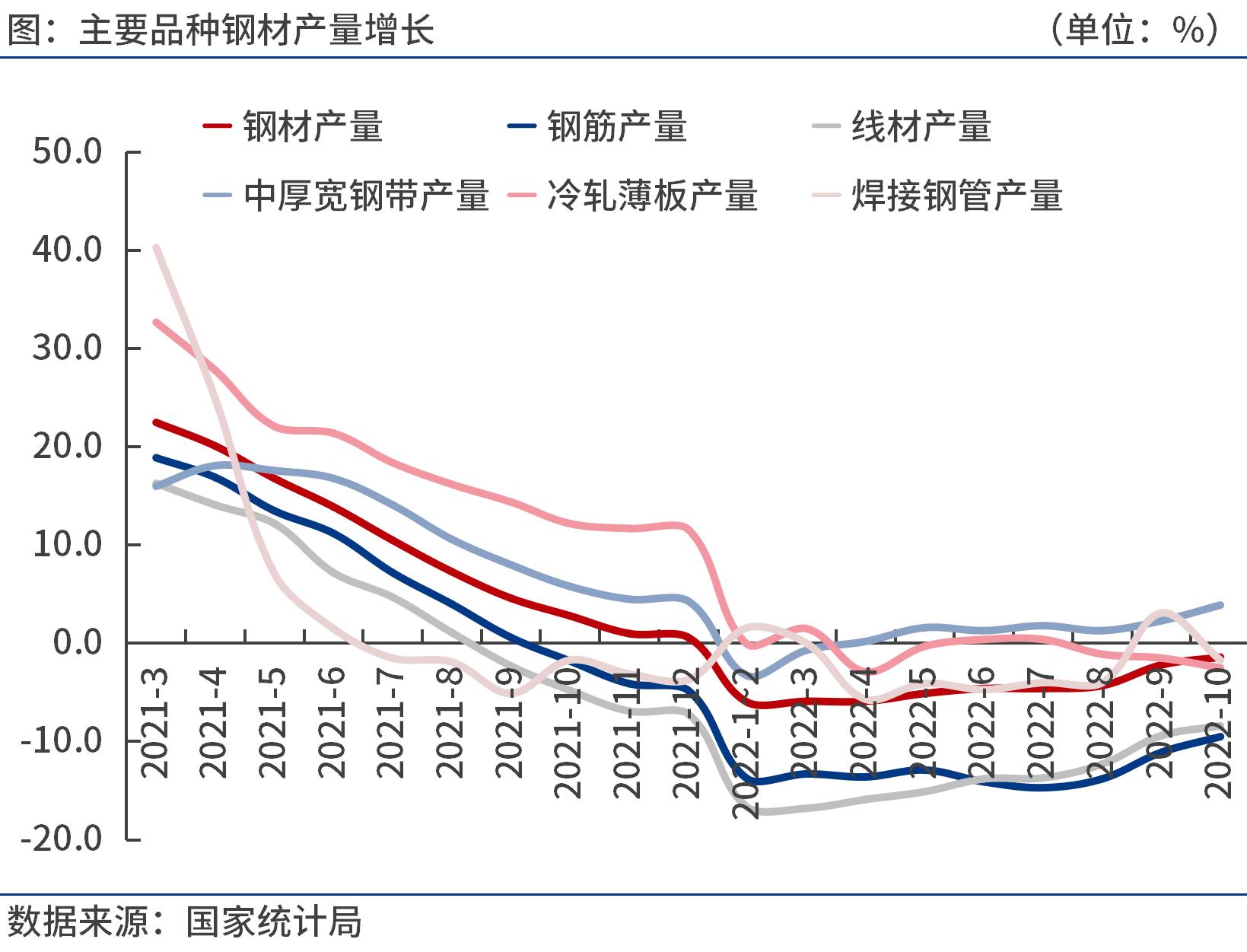

三、10月份主要品种钢材日均产量环比下降

按钢材品种来看,2022年1-10月份,我国钢材产量11.16亿吨,同比下降1.4%。其中,钢筋产量1.98亿吨,同比下降9.5%;线材产量1.20亿吨,同比下降8.4%;冷轧薄板产量3525.2万吨,同比下降2.5%;中厚宽钢带产量1.56亿吨,同比增长3.9%;焊接钢管产量4996.3万吨,同比下降1.7%。

2022年10月份,钢筋、线材、中厚宽钢带、冷轧薄板、焊接钢管等日均产量为67.5万吨、37.9万吨、50.9万吨、11.0万吨和17.7万吨,分别较上月减少3.9万吨、5.3万吨、1.4万吨、0.2万吨和2.9万吨。预计11月份钢筋、线材等品种日均产量环比继续下滑。

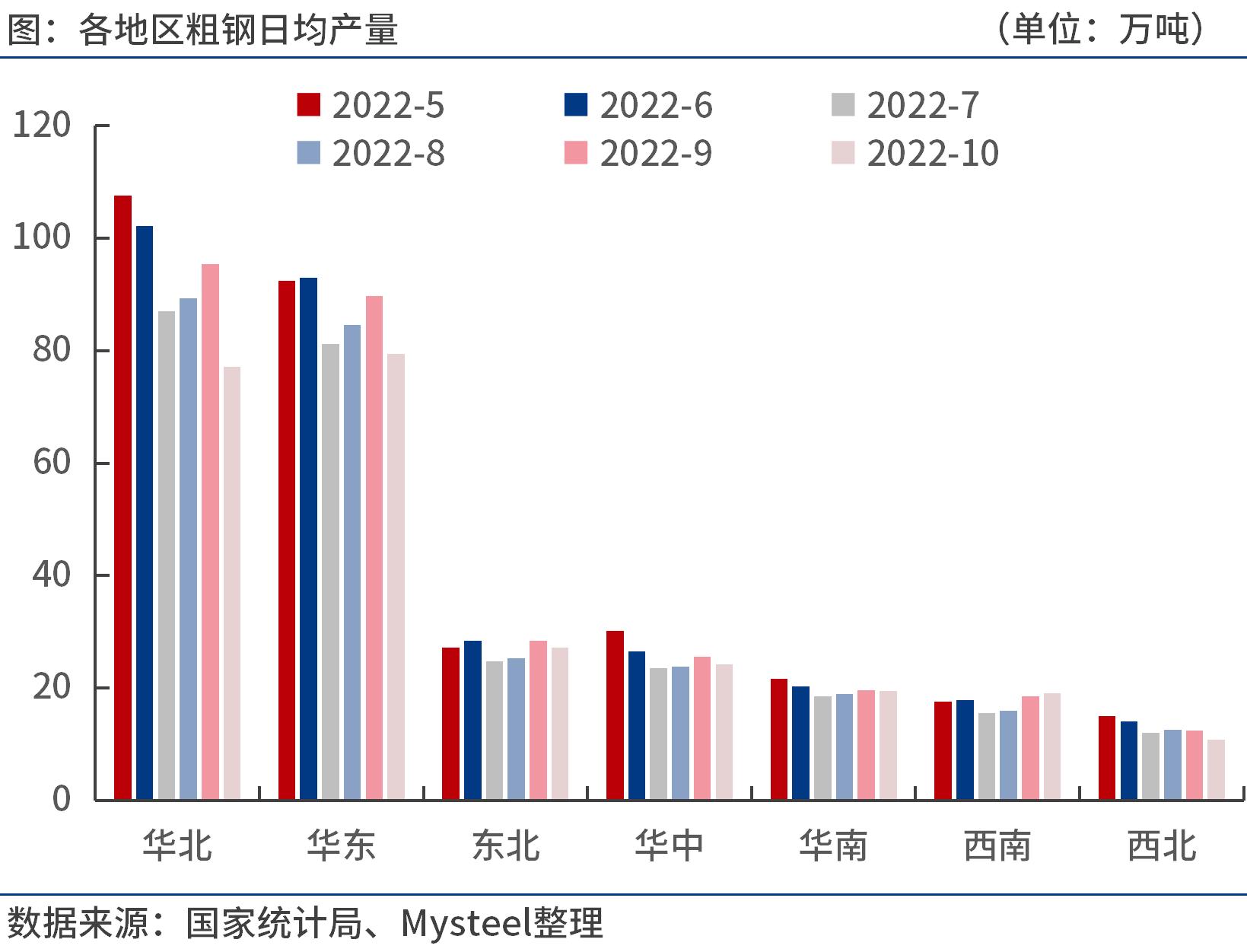

四、10月份华北、华东等六个地区粗钢日产环比下降

按地区来看,2022年1-10月份,华北地区粗钢产量2.77亿吨,同比下降3.8%;华东地区粗钢产量2.68亿吨,同比增长0.8%;东北地区粗钢产量8176.9万吨,同比下降4.1%;华中地区粗钢产量8061.4万吨,同比下降3.1%;华南地区粗钢产量6094.6万吨,同比增长4.2%;西南地区粗钢产量5269.5万吨,同比下降3.3%;西北地区粗钢产量3926.4万吨,同比下降5.0%。

2022年10月份,华北、华东、东北、华中、华南、西北等地区粗钢日均产量77.2万吨、79.5万吨、27.1万吨、24.2万吨、19.5万吨、10.8万吨,分别较上月减少18.3万吨、10.2万吨、1.3万吨、1.3万吨、0.2万吨、1.7万吨;西南地区粗钢日均产量19.0万吨,较上月增加0.4万吨。

五、后期粗钢产量预判及影响分析

11月上中旬,国内钢材市场呈现超跌反弹,下旬呈现窄幅震荡。首先,得益于钢厂大幅减产,库存加快下降,供需基本面出现改善。同时,随着钢价出现超跌反弹,钢厂减亏加上原燃料库存偏低,适度补库推动原燃料价格上涨。此外,我国稳增长政策加码,央行年内第二次降准,金融支持房地产政策加大等,提振市场信心。不过,淡季叠加疫情形势严峻,11月需求前高后低,不支持钢价持续反弹。

据笔者测算,11月末唐山长流程钢厂螺纹钢亏损100元/吨以下。尽管11月份钢厂亏损幅度明显收窄,但多数仍处于小幅亏损状态,企业复产意愿较低。预计11-12月全国粗钢日均产量在255-260万吨,延续低位运行。

受国际环境复杂严峻、国内疫情冲击等因素影响,我国经济运行压力加大,10月份部分经济指标同比增速有所回落。尤其房地产市场仍在筑底阶段,1-10月房地产开发投资和商品房销售面积降幅进一步扩大。

随着入冬以来最强寒潮来袭,叠加疫情形势严峻复杂,预计12月份国内钢材需求环比收缩。同时,世界经济衰退风险加剧,美国、欧元区11月制造业PMI初值分别为47.6和47.3,均处于收缩区间,海外需求也表现疲弱。

为对冲经济下行压力,近期国内稳增长政策加码,央行12月5日降准0.25个百分点,将释放长期资金约5000亿元,配合房地产金融16条,证监会发文支持房企股权融资等政策,有利于提振资本市场信心。同时,12月美联储加息步伐或将放缓,一旦美元升值受阻,有利于缓解人民币贬值和资本外流压力。

综合来看,随着冬季深入,12月份钢材需求大概率弱于11月份。钢铁产量维持在年内低位运行,波动幅度不大。今年贸易商冬储意愿下降,后期钢厂库存累积压力加大。钢厂原燃料库存处于较低水平,高成本低效益态势持续。国内稳增长政策持续加码,也面临疫情、国际局势等不确定因素冲击。总之,12月份钢价底部有支撑,上涨有压力,或围绕生产成本上下波动运行。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26