债市“震后重建”

摘要

“不按套路出牌”的修复。11月21日以来,无论是成交量,还是成交收益,不少中短债透露出暖意,但偏长期限票息资产表现差异不小,为何如此?以下分别从三类券种来探讨。第一,高等级长久期产业债为何受偏好?难拿量,催化前置增配。第二,银行资本补充债的三个关注点:1)银行二级资本债和银行永续债在行情上的割裂,这与接盘机构的分布有关系;2)理财净卖出的行为并未结束,或是部分账户尚处于赎回的“余震”中;3)GVN达成交易的比例不低,需要结合理财净卖出行为,判断市场接盘力度的大小。第三,城投短债的买点在区县类。

如何看待票息市场接下来的走势?四条线索的牵引。

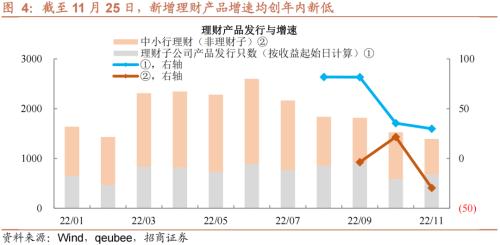

首先,进入债市的增量资金还有多少?理财子公司与中小行理财近期新增产品显著放缓,截至11月25日,两者同比增速创下年内新低。增量资金匮乏,会衍生两个问题:一是票息资产估值收益曲线难以全面修复,二是“看短,做短”的博弈方式,会让市场波动率维持在高位。

其次,规模化资金短缺,新债情绪不佳易向现券传导。

再者,非金融信用债增持,尚未见到基金的恢复,这与去年理财净值化整改,以及今年固收+产品冲击过后情况不同。合理的一个解释是,赎回资金还未回流到债基类产品,这与上述理财产品增速创新低是一体两面。

最后,地产融资类政策对债市的广义影响。11月中下旬,刺激地产类政策有进一步加码的倾向。政策落地既要完成保交楼任务,又要推动地产投资和销售,虽然有不短的距离,但过于密集和超预期的流动性“注入”,对债市做多情绪将产生阻碍,这将影响偏长期限票息资产估值修复进度。

总体上,面临增量接盘资金不足的窘状,叠加持续刺激地产融资需求,这一轮票息资产“震后重建”或许要比3月来得更艰难。然而,疫情反复扰动,信用周期是否底部企稳向上,需要一段确认期,货币政策将延续维稳主线。于债市投资者而言,进和退皆充斥着不确定性时,短债成为了最稳健的资产。配置策略的选择上,建议关注区县类城投短债,特别是获得专项债资金支持的城投主体,这或将是明年收益增强的决胜点;产业债配置可顺应市场趋势,优质煤炭债及公用事业债,可适当关注1.5年附近配置机会;银行资本补充债的择时关注点在于理财行为及GVN比例,若两者传递的负面信息减弱,3年到5年国股行二级资本债的持有体验会更舒适。

风险提示:数据统计出现遗漏,监管超预期,城投债信用事件冲击。

正文

【“不按套路出牌”的修复】

债市巨震后的喘息。理财直面净值化考核的第一年,虽历过2月到3月固收+产品带来的冲击,但自身负债端遭受如此大的压力,历史上罕见。赎回与抛售力量的积蓄非朝夕之间,一是优化疫情防控措施出台,二是刺激地产融资需求不断,三是紧平衡的资金面又让市场顾虑,阻断金融套利是否已提上日程。庆幸的是,各大理财子公司安抚投资者之余,市场流动性逐渐宽裕,隔夜拆借价格一度低至1%之下。与此同时,11月23日国常会预告降准,11月25日如期而至,尽管调降0.25个百分点略显克制,可仍有助情绪改善。

重新买回来,可“不按套路出牌”。高波动洗礼之后,票息资产修复通常遵循的路径是:从短债买到长债,高等级到中低等级,这一是响应流动性宽松对短债的利好,二是等到信用长债估值调整充分,再介入。的确,11月21日以来,中短期城投债、银行资本补充债及一般商金债,成交均有放量;其中,1年期以内城投债和3年期以内银行资本补充债单周成交超过前两个月单周均值。此外,低估值成交比例的读数也刻画出中短债的优势。

成交收益的修复,出现预期差。一方面,与理财赎回期间相比,中短端收益下行的品种多集中在流动性比较好的资产,如一般商金债和银行二级资本债。另一方面,中短城投债与产业债成交收益下行幅度有限,3年期以上城投债成交收益反而有滞后调整的意味,而高等级3年至5年产业债收益下行幅度明显较快。再者,4年至5年二级资本债则展现出了较为稳定的特性,同期限银行永续则相对偏弱。无论是成交量,还是成交收益,不少中短债透露出暖意,但偏长期限票息资产表现差异不小,为何如此?以下分别从三类券种来探讨。

第一,高等级长久期产业债为何受偏好?难拿量,催化前置增配。今年下半年,产业主体公开市场融资持续收缩,不少行业持续处于净偿还状态,而11月的调整,进一步削弱发债意愿。其中,建筑装饰、有色和钢铁行业连续数周净融资已处在负区间。不易拿量的属性,使得优质产业债的配置策略分化为两类,一是持债不炒,二是在波动市中,找抛售,并且考虑到年关融资收缩特征,适当拉长交易期限。所以,隐含评级AAA+的产业主体长债偏好改善,本质与后一种策略相关。

第二,银行资本补充债的三个关注点。

首先,银行二级资本债和银行永续债在行情上的割裂,前者不同隐含评级普遍呈现收益曲线陡峭化下行,后者3年到5年期成交收益反而有上行,为何如此?可能与接盘机构的分布有关系。事实上,从活跃交易的银行资本补充债来看,银行二级资本债拥有更广泛的交易对手,而对保险资金而言,银行永续债归入权益类资产,即便有参与永续债配置,规模上会有一定约束。11月21日以来,保险净买入基本集中在二级资本债,给这一品种收益下行提供支撑。其次,理财净卖出的行为并未结束,或是部分账户尚处于赎回的“余震”中,好在绝对卖出规模上,低于此前。实际上,理财产品赎回并非当日到账,依托产品属性存在时间差(T+1到3天不等)。值得注意的是,理财净卖出行为的持续性仍有待观察,原因有二:一方面,居民端对产品净值波动的容忍度偏低,年末又通常是债市高波动区,理财负债端不稳的压力易传染至非银;另一方面,7月之后,理财增量与居民端配置逻辑转换有关,而楼市积极政策不断,12月至春节,会否出现赎回理财,而后去购买商品房。

最后,GVN达成交易的比例不低,需要结合理财净卖出行为,判断市场接盘力度的大小。降准预告之后,4年至5年国股行二级资本债GVN达成交易的比例顺势走高,部分读数甚至超过赎回负反馈期间,可见急售(接受买盘报价)的现象常见,这或与上述理财卖出有关。倘若理财负债端持续波动,引发抛售规模递增,非银接盘恐力有不逮。

第三,城投短债的买点在区县类。与上述两类券种不同,9月底开始,城投债止盈出现,一是寻求落袋为安,二是防范四季度土地财政出现变数。修复行情中,城投债配置并未展现出类似产业债和二级资本债的特点,反倒是复刻了此前的风险防范,成交期限持续缩短,1年期以上城投债平均成交期限已经降至2.2年附近,与3月低点相差无几。

不过,区县类城投债交投改善颇快,特别集中在江苏,涉及平台位于苏州、南京和江阴等地。财政稳健省份的区县类平台债,仍是目前较为稀缺的资产,尤其在专项债替代公开市场融资范围扩大的背景中。

债市压力虽阶段缓释,但主流票息资产修复路径存在差异,表面上与净增量、流动性及基本面瑕疵等多方面因素有关,内里蕴含的是对行情能否持续的分歧。如何看待票息市场接下来的走势?

【四条线索的牵引】

首先,进入债市的增量资金还有多少?与3月理财赎回固收+产品时期对比,票息资产之所以能如此快重归资产荒,得益于中小行扩存量规模。尴尬的是,理财子公司与中小行理财近期新增产品显著放缓,截至11月25日,两者同比增速创下年内新低。增量资金匮乏,会衍生两个问题:一是票息资产估值收益曲线难以全面修复,二是“看短,做短”的博弈方式,会让市场波动率维持在高位。往后看,参考去年节奏,12月是理财子公司集中发产品,拼规模的时点,但要对债市产生推动,或许要到明年1月。

其次,规模化资金短缺,新债情绪不佳易向现券传导。现券交易边际上回暖不少,但新债投标还在“降温”通道,理财资金参与认购力度趋弱是其一,市场对票面利率的认可度偏低是其二,这会敦促发行人继续提高新债票面,以吸引投资者。理论上,同一主体不断抬升的新债票面利率,将联动存量券估值收益上行,进而抑制现券参与热度(即:估值收益调整到位,再进场)。

再者,非金融信用债增持,尚未见到基金的恢复,这与去年理财净值化整改,以及今年固收+产品冲击过后的情况不同。可能的一个解释是,目前赎回资金还未回流到债基类产品,这与上述理财产品增速创新低是一体两面。因此,票息类资产估值收益的修复,除了关注理财产品增速之外,基金净买入的回升同样重要。

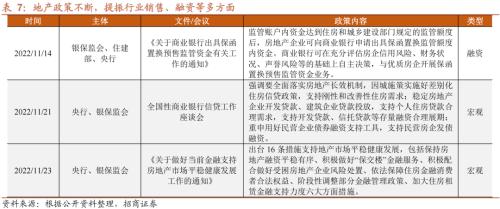

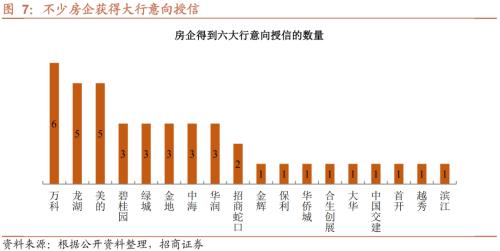

最后,地产融资类政策对债市的广义影响。11月中下旬,从“金融十六条”到各大银行落实决策,刺激地产类政策有进一步加码的倾向。并且,从六大行披露的意向授信来看,囊括万科、龙湖和美的等超15家房企,针对性强化。政策落地既要完成保交楼任务,又要推动地产投资和销售,虽然有不短的距离,但过于密集和超预期的流动性“注入”,对债市做多情绪将产生阻碍,这也将影响到偏长期限票息资产估值修复进度。

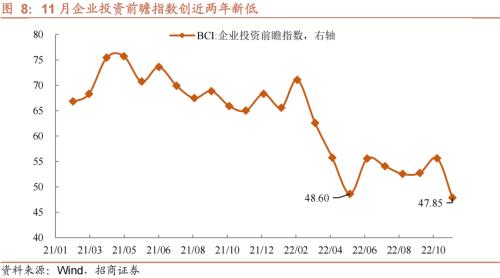

总体上,面临增量接盘资金不足的窘状,叠加持续刺激地产融资需求,这一轮票息资产“震后重建”或许要比3月来得更艰难。然而,疫情反复扰动,信用周期是否底部企稳向上,需要一段确认期(11月企业投资前瞻指数再创新低),货币政策将延续维稳主线。于债市投资者而言,进和退皆充斥着不确定性时,短债成为了最稳健的资产。配置策略的选择上,建议关注区县类城投短债,特别是获得专项债资金支持的城投主体,这或将是明年收益增强的决胜点;产业债配置可顺应市场趋势,优质煤炭债及公用事业债,可适当关注1.5年附近配置机会;银行资本补充债的择时关注点在于理财行为及GVN比例,若两者传递的负面信息减弱,3年到5年国股行二级资本债的持有体验会更舒适。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47