平安首经团队:如何看待民间投资增速放缓?

平安首经团队:钟正生/张璐/李枭剑

核心观点

2022年以来,在多种因素叠加冲击下,民间固定资产投资累计增速逐月走低,民间投资占全国投资比重也降至近年来最低点。如何看待今年以来民间投资的发展情况?民间投资增速逐月走低的背后,又有什么更深层次的因素?本文尝试对以上问题进行回答。

从行业分布来看,民间固定资产投资集中在制造业、房地产、基建三大板块,合计占比超过80%,尤其是制造业占比相对更高。1)今年以来,制造业投资增长是支撑民间投资的主要力量。受益于今年前三季度的出口高景气、汽车产业链的扩张以及财政货币政策的支持,民间制造业投资保持较高增速,对民间投资的支撑作用也不断增强。2)民间基建投资持续回暖,未对民间投资形成明显拖累。今年以来基建投资在我国经济中发挥了“压舱石”的作用,民间投资参与基建投资的意愿亦不断提升。3)房地产投资回落是民间投资下滑的主要原因。“双减”、互联网行业整顿等同样对第三产业民间投资起到了一定的抑制作用,教育等行业民间投资出现回落。

民间投资缘何减速?首先,在信贷总量稳定的背后,民营企业融资却呈现出“冰火两重天”的状态:一方面,结构性货币政策加码下,制造业、小微企业贷款需求得到较好满足。但另一方面,民营房地产企业融资仍较艰难,房地产贷款、民营房企信用债融资表现较差。其次,前三季度出口保持高增速,PPI-CPI剪刀差收窄,但在国内疫情反复、终端需求不振等因素影响下,民营企业盈利能力并未明显改善,抑制了民企的投资意愿。最后,需求收缩除了影响民企盈利能力外,还从多个渠道对民营企业造成了更明显的影响。一是,总需求收缩导致民营企业预期继续转弱,尤其是疫情冲击后民营中小企业预期没有恢复。二是,需求收缩后库存积压、应收账款拖欠,导致企业现金流更加紧张,加重了企业的“被动加杠杆”压力,并在一定程度上减弱了信贷支持政策的效果。

近期针对民营企业、民间投资的支持政策加速出台。11月7日国家发展改革委推出6大类21项政策举措,支持民间投资发展。11月8日,交易商协会表示,将继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资,预计规模达2500亿元。在当前政策基础上,保持总需求稳定、进一步优化政策实施细节等,均对促进民间投资意愿具有积极作用:一是,着力保持总需求稳定。民间投资的企稳回升,不仅有赖于政策支持,更重要的是整体宏观经济环境的回暖及总需求的稳定。二是,细化、优化民营房企救助原则,最大化“第一支箭”、“第二支箭”政策效果。三是,研究推出支持民营企业股权融资的“第三支箭“。

民营经济是我国经济体系的重要组成部分,亦是我国经济高质量发展的重要推动力量。过去10年,我国民营企业数量翻了两番,从1085万户增长到4457万户。在我国经济中,民营经济具有“五六七八九”的特征,在稳增长、稳就业等方面发挥了重要作用。党的二十大报告提出“优化民营企业发展环境,依法保护民营企业产权和企业家权益,促进民营经济发展壮大”。今年以来,在多种因素叠加冲击下,民间固定资产投资累计增速逐月走低,民间投资占全国投资比重也降至近年来最低点。2022年11月7日,国家发展改革委发布《关于进一步完善政策环境加大力度支持民间投资发展的意见》,在发挥重大项目牵引和政府投资撬动作用、推动民间投资项目加快实施、引导民间投资高质量发展、鼓励民间投资以多种方式盘活存量资产、加强民间投资融资支持、促进民间投资健康发展等六方面推出21项政策举措,支持民间投资发展。如何看待今年以来民间投资的发展情况?民间投资增速逐月走低的背后,又有什么更深层次的因素?本文尝试对以上问题进行回答。

01

今年以来民间投资情况

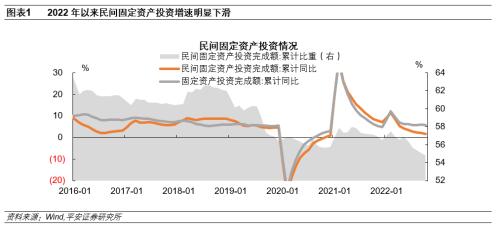

2022年以来,民间固定资产投资增速逐月走低,在全部固定资产投资中的占比不断下滑。2021年,随着新冠疫情对我国经济冲击的减弱,民间投资明显回暖,成为支撑我国经济复苏的重要力量之一。2021年全年,民间固定资产投资完成额同比增长7.0%,高于整体固定资产投资增速2.9个百分点。但2022年以来,民间投资增速出现明显放缓,累计同比增速由2月的11.4%大幅降至10月的仅1.6%。作为对比,全社会固定资产投资累计同比增速仅由2月的12.2%降至10月的5.8%。同时,民间投资在全社会固定资产投资中的占比也不断下滑,截至今年9月累计占比已降至54.8%,为近10年以来新低。

民间固定资产投资同样集中在制造业、房地产、基建三大板块,尤其是在制造业中占比相对更高。由于民间固定资产投资完成额2017年后不再披露完整数据,我们通过私人控股企业的固定资产投资完成额来观察民间投资的行业分布。从绝对金额来看,2021年我国制造业及房地产业私人控股公司的固定资产投资总额分别达到19.2万亿、10.7万亿,而与基建相关的三大行业(电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业)投资金额总计达到2.3万亿。从占比来看,制造业、房地产、基建三大板块在民间投资中的比重分布达到48.4%、27.0%、5.9%,三者合计达到81.3%。

下面我们分别从制造业、基建和房地产角度,来分析今年以来民间投资的变化情况。

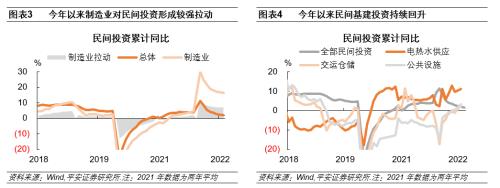

首先,今年以来制造业投资是支撑民间投资的主要力量。制造业是民间投资的重点领域,制造业固定资产投资中近八成由民间投资贡献。受益于今年前三季度的出口高景气、汽车产业链的扩张以及财政货币政策的支持,民间制造业投资保持较高增速,前9个月累计同比达到16.5%,大幅高于民间投资总体增速。同时,民间制造业投资对民间投资的支撑作用不断增强:我们根据累计同比增速对近几年的民间投资增速进行还原,发现今年前三季度民间制造业投资对民间投资的拉动达到7个百分点。不过,当前民间制造业投资仍然存在一定“隐忧”:一方面,今年以来民间制造业投资增速下滑幅度大于整体制造业投资增速。从累计同比来看,9月民间制造业投资增速较年初下降13.4个百分点,高于整体制造业投资10.8个百分点的下滑幅度;另一方面,7月以来整体制造业投资增速出现企稳并小幅回升,但民间制造业投资增速仍在逐月下滑。

其次,民间基建投资持续回暖,并未对民间投资形成明显拖累。今年以来,基建投资在我国经济中发挥了“压舱石”的作用,民间投资参与基建投资的意愿亦不断提升。年初开始民间基建投资增速持续提升,前三季度电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业三大基建行业,民间投资累计同比增速分别达到11.2%、2.4%、3.3%,均高于同期民间固定资产投资2.0%的累计同比增速。

最后,房地产投资回落是今年以来民间投资下滑的主要原因。今年以来,我国房地产市场出现深度调整,房地产开发投资完成额累计同比增速由年初的3.7%一路下滑至10月的-8.8%,且尚未出现见底迹象。根据我们计算,房地产业投资在民间第三产业投资中的占比超过60%。因此,民间第三产业投资增速的变化在很大程度上反映了民间房地产开发投资(或民营房企)状况。今年以来,民间第三产业投资增速持续下滑至负区间,与民间第二产业投资情况形成了鲜明的对比,表明房地产开发投资的萎缩是拖累民间投资的主要因素。

另外,“双减”、互联网行业整顿等政策同样对第三产业民间投资起到了一定的抑制作用。以教育行业为例,去年下半年“双减”政策出台后,教育行业民间投资增速不断下滑,今年前三季度累计同比下降2.9%,为有统计以来的次低值,仅好于疫情爆发初期的2020年2月。

02

民间投资缘何减速?

2018年,针对部分民营企业遇到的融资困难问题,央行等部门从信贷、债券、股权三个融资渠道采取“三支箭”的政策组合,支持民营企业拓展融资。2022年以来,对于民营企业融资的支持政策继续加码。

信贷方面,一是,将普惠小微企业贷款延期还本付息支持工具转换为普惠小微贷款支持工具,从2022年起到2023年6月底,人民银行对地方法人银行发放的普惠小微企业和个体工商户贷款,按余额增量的1%(后调整为2%)提供资金,鼓励增加普惠小微贷款。11月14日,央行等六部门再度出台政策,明确对于2022年第四季度到期的小微企业贷款,鼓励银行业金融机构按市场化原则与企业共同协商延期还本付息,延期贷款正常计息,免收罚息。二是,针对科技创新企业、中小微物流企业、制造业企业推出科技创新再贷款、交通物流专项再贷款、设备更新改造专项再贷款等,合计额度达到5000亿元。三是,推动小微企业贷款利率下行。银保监会数据显示,今年上半年全国新发放普惠型小微企业贷款利率5.35%,较2021年全年下降0.35个百分点,降幅高于同期政策利率降幅。今年前三季度,国有大型银行新发放普惠型小微企业贷款利率甚至达到了4.04%。

债券方面,一是,建立“三农”、小微企业、绿色、双创金融债券绿色通道,为重点领域企业提供融资支持。督促指导银行间债券市场和交易所债券市场各基础设施全面梳理收费项目,对民营企业债券融资交易费用能免尽免。二是,推出民营企业债券融资专项支持计划,通过创设信用保护工具等方式,增信支持有市场、有前景、有技术竞争力并符合国家产业政策和战略方向的民营企业债券融资。三是,民营企业债券融资支持工具扩容。由中国人民银行再贷款提供资金支持,通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持包括房地产企业在内的民营企业发债融资,预计可支持约2500亿元民营企业债券融资。

股权方面,虽然暂未推出针对民营企业股权融资的支持政策,但今年以来民营企业通过股票市场的融资规模明显增长。今年前10个月,共有277家民营企业上市,募集资金总额达到3332.8亿元,较去年同期增长33.3%,而民营企业通过增发、配股等方式募集的资金总额也接近2500亿元。

在财政、货币政策的配合支持下,今年我国社融、贷款同比增速保持平稳,整体信用扩张并未“失速”,这与日本房地产泡沫破裂后信贷总量、结构“双紧”的现象形成了明显对比。但在总量稳定的背后,民营企业融资却呈现出“冰火两重天”的状态。

一方面,结构性货币政策加码之下,制造业、小微企业贷款需求得到较好满足。今年上半年,银行业金融机构小微贷款余额新增5.8万亿至55.8万亿元,同比增长17.2%,快于总体贷款增速6.0个百分点;制造业企业中长期贷款亦保持高增,今年上半年制造业中长期贷款余额同比增速达到29.7%,高于同期贷款余额增速18.5个百分点。从人民银行发布的贷款需求指数来看,今年前三季度制造业企业、中小型企业的贷款需求指数加速下行。我们认为,今年以来民营制造业、中小企业贷款需求指数回落,可能反映的是制造业、中小微民营企业贷款需求得到较充分满足。作为对比,2018年三季度到 2019年四季度,小型企业贷款需求指数大幅攀升,与大中型企业产生背离,当时的背景是小微企业贷款余额增速下滑至低位,表明当时贷款需求的上升可能主要由于融资需求不能得到满足。

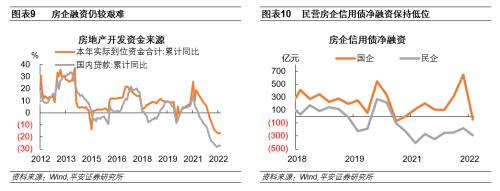

但另一方面,民营房地产企业融资仍较为艰难,房地产贷款、民营房企信用债融资情况表现较差。今年以来,房地产行业调整程度加深,金融机构贷款意愿持续降温:前三季度房地产开发资金累计同比下降16.9%,其中国内贷款降幅更是达到27.2%,信贷收紧是房地产资金来源下滑的主要拖累之一。信用债融资方面,民营房企净融资金额持续为负,且与国有房企间的差距明显加大:今年前三季度民营房企信用债净融资金额为-716亿元,而国有房企同期达到915亿元。

另一值得关注的现象就是,今年前三季度出口保持高增速,PPI-CPI剪刀差收窄,但民营企业盈利能力并未明显改善,抑制了民企的投资意愿。基数作用下,今年以来PPI同比增速出现较快回落,10月PPI当月同比已降至-1.3%,而CPI同比小幅回升,PPI-CPI剪刀差持续收窄,上游原材料价格上涨对于中下游民营企业盈利的侵蚀减弱。同时,在外需暂稳、汽车产业链竞争力增强、人民币贬值等因素的支撑下,前三季度我国出口仍表现出一定韧性,1-9月出口累计同比(按美元计)增长12.5%。不过,民营企业盈利状况并未明显改善,反而持续下滑:私营工业企业利润总额累计同比增速由年初的-1.7%降至9月的-8.1%,而同期国有工业企业利润仍保持正增长。

民营企业盈利能力持续下滑,其主要原因在于:

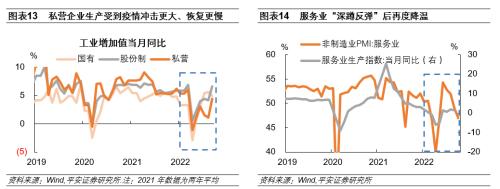

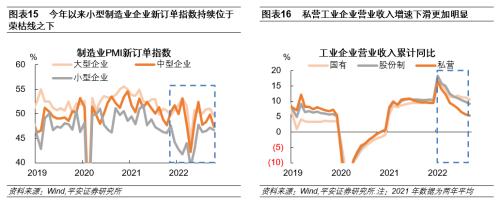

一是,今年国内疫情反复对于民营企业生产经营活动影响更大,即使在疫情得到控制后民营企业的恢复也不及国有企业。今年一季度,私营、股份制工业企业生产活动较国有企业更加活跃,工业增加值增速较快,但4月开始随着国内疫情升温,私营、股份制企业的生产经营活动受到了更大影响,私营企业工业增加值当月同比由3月的6.0%降至4月的1.1%,降幅高于国有工业企业,且此后的恢复情况也相对低迷。并且,此后疫情反复对以民企为主的服务业造成了持续影响,在6月的“深蹲反弹”后,服务业PMI指数、服务业生产指数又转头向下,便指向这一点。

二是,终端需求收缩令位于中下游行业的民企营收更快下滑。2021年下半年以来,国内需求逐步收缩,而终端需求下滑得更加明显。从制造业PMI新订单指数来看,今年以来小型制造业企业新订单指数持续位于50的荣枯线之下,而这导致位于中下游的民营企业收入明显下滑,生存状况更加艰难。今年前三季度,私营工业企业营业收入累计同比仅增长5.4%,大幅低于国有企业10.6%的累计同比增速。

最后,需求收缩除了影响民企盈利能力外,同样导致民企预期持续转弱,并可能加重了企业“被动加杠杆”的压力。一方面,需求收缩导致民营企业预期继续转弱,PMI生产经营活动预期指数、国家统计局公布的企业景气指数预期分项等均指向这一点,尤其是疫情冲击后民营中小企业预期没有恢复。另一方面,需求收缩加重了企业的“被动加杠杆”压力,并减弱了信贷支持政策的效果。我们根据规模以上工业企业经济效益数据的披露情况,将总资产增长划分为:流动资产(包括存货、产成品资金、应收账款、其它流动资产)和非流动资产。今年前三季度,私营工业企业总资产同比增长11.4%,其中流动资产的拉动达到8.6个百分点,拉动贡献率为74.8%,相比之下流动资产对国有工业企业总资产增速的拉动贡献率仅为46.8%。这反映出,今年以来私营企业资产扩张主要是由于存货、产成品资金等流动资产的拉动,进而说明需求收缩之下,库存积压、应收账款拖欠等现象令民企现金流更加紧张,致使今年以来私营工业企业资产负债率继续上行。同时,这也说明出部分私营企业融资并非用于扩大再生产,信贷政策对于民间投资的支持效果可能会被削弱。

03

小结

近期针对民营企业、民间投资的支持政策加速出台。2022年11月7日,国家发展改革委发布《关于进一步完善政策环境加大力度支持民间投资发展的意见》,推出6大类21项政策举措,支持民间投资发展。11月8日,交易商协会表示,将继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资,预计规模达2500亿元,后续可视情况进一步扩容。11月11日,央行、银保监会联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。在当前政策基础上,保持总需求稳定、进一步优化政策实施细节等,均对促进民间投资意愿具有积极作用。

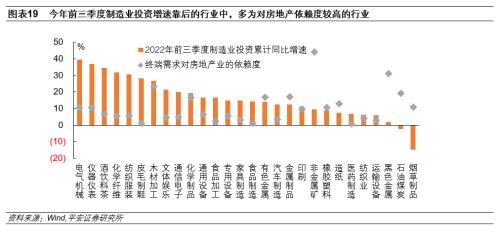

一是,着力保持总需求稳定。今年前三季度,尽管出口、基建投资保持了较高增速,但仍然难以对冲消费的疲软以及房地产投资的下行。尤其是房地产市场的调整对于民间投资造成了较大拖累:一方面,民营房企在融资受限、销售下滑的背景下,投资意愿明显降温;另一方面,房地产市场的调整同样对于制造业投资带来了一定的负面影响。在报告《中国制造业全景图——基于需求的视角》中,我们从终端需求的角度测算了制造业各行业对于房地产业的依赖度(制造业投资中有八成以上为民间投资),发现今年前三季度制造业投资增速靠后的行业,多为对房地产依赖度较高的行业。近两个月以来,海外央行货币政策收紧导致外需明显回落,我国出口下行压力明显增加,这意味着未来我国经济对“内循环”的依赖将显著增强。民间投资的企稳回升,不仅有赖于政策支持,更重要的是整体宏观经济环境的回暖及总需求的稳定。

总需求稳定下的预期改善,对于民间投资回升同样具有重要意义。根据斯坦福大学和芝加哥大学三位学者编制的中国经济政策不确定性(Economic Policy Uncertainty)指数,随着新冠疫情得到有效控制,该指数自2020年下半年至2021年三季度持续回落。但2021年四季度开始,在多种因素叠加冲击下,该指数再度上行,截至今年10月已达到742,远高于疫情前水平,甚至与疫情爆发初期也相差不大。而民间投资对经济政策的不确定性颇为敏感,历史上当经济政策不确定性指数攀升时,民间投资往往表现不佳。这是由于相比于扩大生产、提高产能利用率来说,民营企业做出投资扩张的决策要审慎许多,只有当需求改善持续较长时间时,民企预期才会出现回暖,带动民间投资上行。因此,只有总需求稳定企预期改善后,民间投资才会实质回暖。

二是,细化、优化民营房企救助原则,最大化“第一支箭”、“第二支箭”政策效果。11月8日,交易商协会表示,将继续推进并扩大民营企业债券融资支持工具(“第二支箭”)。“第二支箭”由人民银行再贷款提供资金支持,委托专业机构通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。与此前相比,本次政策在主体(将房地产企业纳入支持范围)与手段(特别指明“直接购买债券”)方面均更加多元,对于民营房企的支持信号也更加明显。11月11日,央行、银保监会联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,提出在房地产开发贷款、个人住房贷款、建筑企业信贷、债券融资、资管产品融资等多方面对房地产企业进行金融支持。不过,在工具总量有限的情况下,需要进一步优化救助原则,针对资金需求量小、资产质量高、公司治理机制健全的民营房企适当倾斜,让政策起到“四两拨千斤”的效果。

三是,研究推出支持民营企业股权融资的“第三支箭”。央行行长易纲此前曾表示,为稳定和促进民营企业股权融资,人民银行正在推动由符合规定的私募基金管理人、证券公司、商业银行、金融资产投资公司等机构,发起设立民营企业股权融资支持工具,由人民银行提供初始引导资金,带动金融机构、社会资本共同参与,按照市场化、法治化原则,为出现资金困难的民营企业提供阶段性的股权融资支持。但由于股权融资风险相对更高,对于资本市场、金融体系、监管政策等方面要求更高,目前尚未有直接大规模的支持政策出台。当前,我国经济发展模式正在从吸收模仿向自主创新转变,民营企业作为科技创新的重要载体,在面对长周期、高投入的研发项目时,易出现资金困难等现象,因此支持民营企业股权融资的“第三支箭”同样需要研究推出。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47