Mysteel:汽车原材料周报(11.14-11.18)

核心观点:上周钢铁市场价格小幅上行,18日国内钢材指数(Myspic)综合指数报收145.59点,周环比上涨1.20%。消费方面,上周五大品种周消费量增幅0.6%;其中建材消费环比降幅2.3%,板材消费环比增幅3%。上周五大钢材品种受库存环比略有微增,但品种表现略有分化;有色方面,电解铜价格小幅回落,由于交割换月,随着交割仓单不断增加,市场社会库存持续回升,仓单解套需要一定时间;铝市方面,国内现货铝价继续上涨,市场整体成交一般。华东市场库存继续下降,持货商挺价惜售情绪较浓

展望本周,综合来看,下周仍处于赶工期,刚需认可支撑去库,供应或有小幅修复,支撑表观消费环比提升,进而提振市场情绪,支撑钢价底部;有色方面,铜供应依然偏紧,现货库存处于较低水平,因此即便价格回落,幅度相对亦有限;铝市基本面供需矛盾不突出,对价格驱动有限,不过社会库存处于相对低位及成本高位短期难以缓解,对铝价底部支撑稳固,预计赌气铝价依旧维持震荡格局。

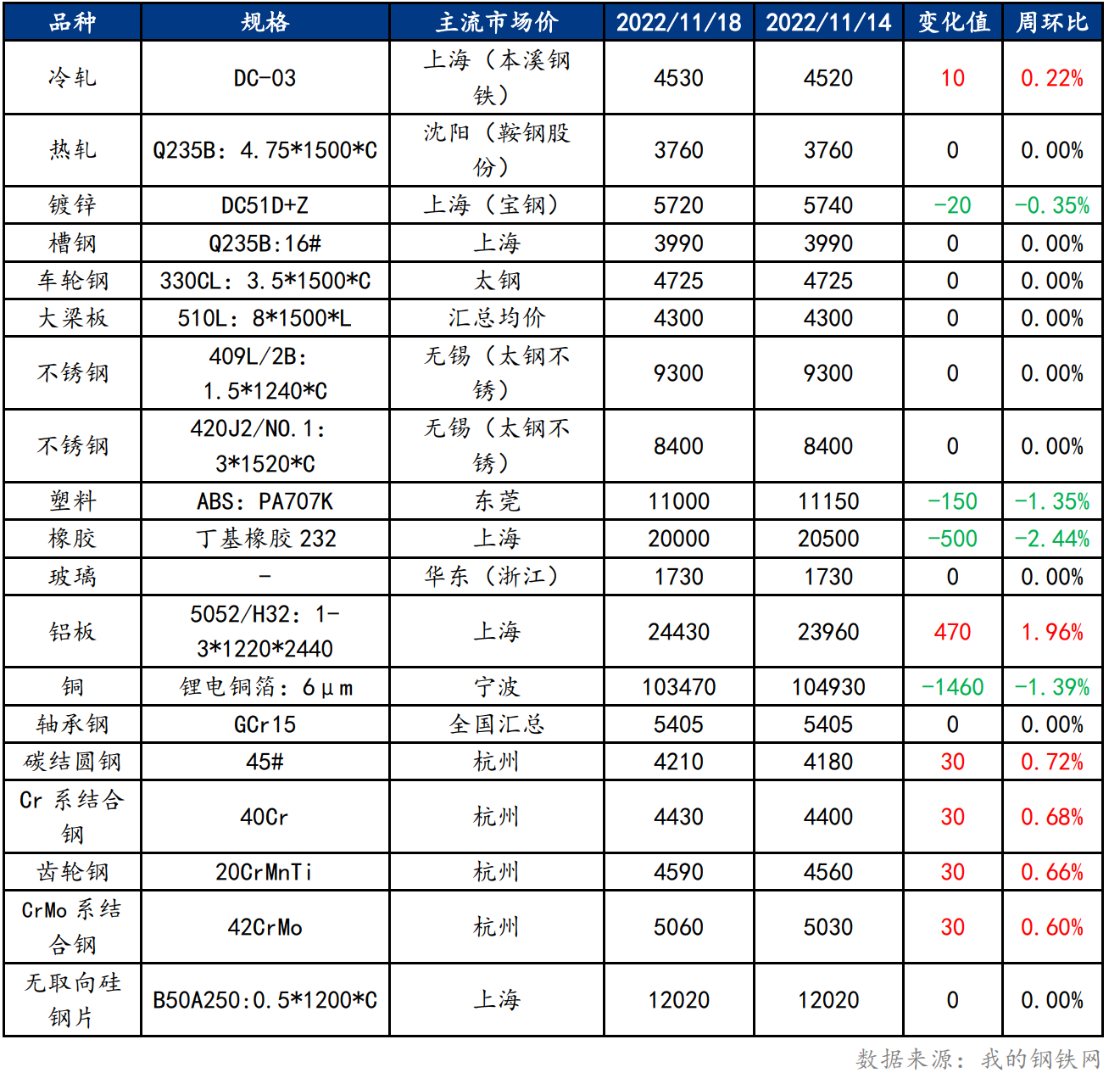

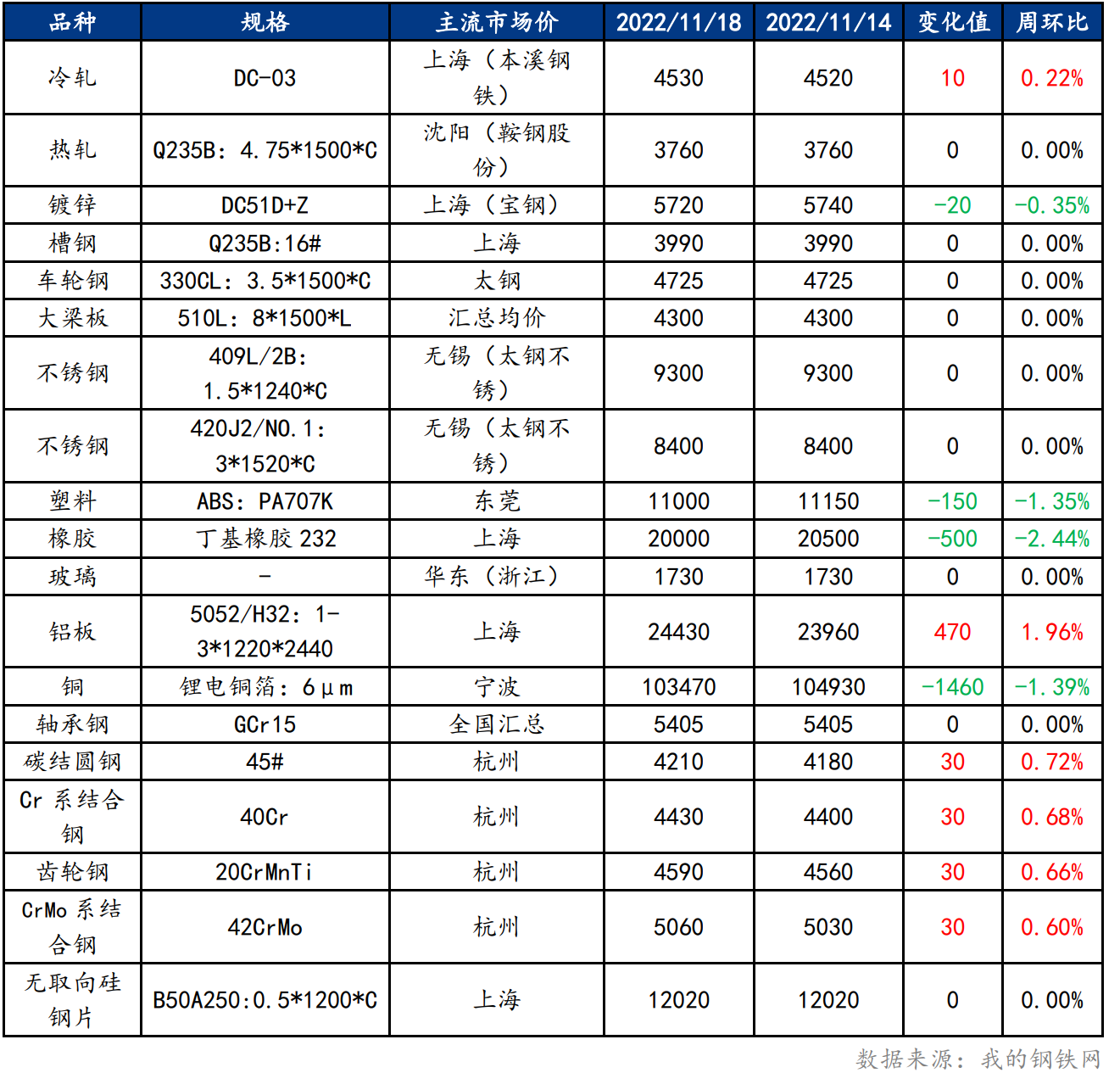

一、原材料品种价格监测

截止2022年11月18日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:市场心态好转,冷轧板卷价格震荡偏强运行

本周冷轧板卷产量83.73万吨,环比减少0.15万吨。库存方面,当前冷轧钢厂库存40.26万吨,环比减少0.59万吨,社会库存124.04万吨,环比减少0.41万吨。本周期货盘面震荡上行,给市场增添了些许信心,但整体来看,现货涨价之后成交并不理想,市场需求不佳占主要原因,大多数贸易商认为现在价格上涨只是暂时性的。随着黑色系期货盘面震荡运行,市场主流价格继续上涨动力不足,并且存在一定的议价空间,成交量也出现弱势。心态方面,近期市场需求仍较差,商家心态谨慎偏悲观,冬储意愿较弱。对于下周行情,依旧保持相对谨慎的态度,操作上仍以积极出货回笼资金为主。综上所述,预计下周冷轧价格或将震荡运行。

主要内容摘要②——热轧:热轧基本面继续维持向好 市价小幅探涨

近期看,消费躺平,投机信心不足,均呈现低库存运行态势,压力由下向上传导,而海外与国内双需求的压制下,现实平衡仍未有效解决。目前看矛盾仍集中在钢厂端,钢厂产量继续下降维持平衡才会对价格产生强支撑,但这个过程中也要谨防政策性利好(12月政治局会议),给予市场的买盘信心。目前钢厂在下周会有原料补库动作出现,钢厂订单压力并不大,因此在这样的情况下,价格支撑会继续存在。市场心态好转,盘面回升后正套单跟进有所出现。短期看压缩钢厂利润仍是主要方向,就现货价格难出现大幅调整在3750-3900元/吨之间调整。

主要内容摘要③——特钢:需求仍然偏弱,预计优特钢窄幅震荡运行

上周全国优特钢市场价格小幅上涨。钢厂方面,江苏优特钢厂棒材总库存39.3万吨,周环比增加0.2万吨,环比增0.51%,较去年同期增加5.9万吨,同比增17.66%,目前淮钢一条棒线检修,中天一条棒线检修,其余钢厂正常生产;山东鲁丽上周两条生产线停产,预计本周恢复生产。巨能大棒检修推迟,预计推迟到明年3月份;其他钢厂生产正常;邯郸优特钢各资源厂稳定生产,暂无较大变化;分地区来说,华南地区市场信心有所提振,但下游对高价现货接受困难,受广州疫情影响终端操作谨慎,年底不想占用太多资金,按需采购为主,成交表现一般;华中地区郑州市场解封,贸易流通恢复,部分贸易商有补库意愿,成交尚可;东北地区市场心态有所提振。但受制于需求偏弱和季节因素影响,出货并未明显好转,现货价格难以上涨;华北地区目前贸易商大部分维持在低库存水平,补货意愿不高; 综上所述,上周全国优特钢市场价格小幅上涨。钢厂调价方面,钢厂价格以上调为主。市场方面,上周期货价格震荡上行,市场信心有所提振。市场成交略有放量,但受制于需求仍然偏弱,上周成交量一般。预计本周优特钢市场价格窄幅震荡为主。

主要内容摘要④——不锈钢:疫情反复叠加需求疲弱,不锈钢价格接连下跌

上半周不锈钢期货盘面虽偏强运行,但市场氛围较冷清,难以拉动价格上涨,贸易商多持稳运行,亦有部分成交;而随着青山钢厂暗盘下跌,贸易商挺价不再,询单伴随着较大的议价空间,为达成交,低价资源盛行,然效果一般,未能刺激成交好转,后续贸易商调价意愿不高,维持低价运行为主。截止11月18日,民营304冷轧2.0mm毛边16750-16800元/吨,跌200-450元/吨,民营304五尺热轧毛边16150-16400元/吨,跌250元/吨,201J1冷轧1.0mm 9450-9800元/吨,跌150-300元/吨,430冷轧7850-7950元/吨,跌50元/吨。库存方面,据Mysteel调研,11月17日,全国主流市场不锈钢社会库存总量67.18万吨,周环比上升3.33%,年同比上升2.39%。其中300系冷轧不锈钢库存总量21.27万吨,周环比上升5.45%。本周全国主流市场不锈钢社会库存呈现全系别增加,主要体现在冷轧资源上。周内主要以各钢厂到货增量为主,而下游需求的疲软,刚需成交导致资源消化有限,去库相对缓慢,从而表现为社会库存的增加。各地疫情的复发导致生产节奏放缓,加上下游需求持续性疲软或会导致放假时间有所提前,相关原材料的采购或会下降,少量成交难以拉动价格的上涨;而贸易商拿货成本高,库存压力相对不大,叠加不锈钢期货盘面仍有上升空间,对现货价格有一定的支撑作用,预计不锈钢现货价格以窄幅震荡概率较大。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价继续上涨 预计本周价格将震荡运行

上周国内现货铝价继续上涨,市场整体成交一般。华东市场库存继续下降,持货商挺价惜售情绪较浓,市场整体流通货源偏紧,中间商积极采购交付长单,下游厂家刚需采购为主,整体成交尚可。华南市场货源流通性大幅改善,但整体买兴较差,持货商报价逐步下调,出货积极性较高,市场依旧按需采购为主。目前铝市基本面供需矛盾不突出,对价格驱动有限,不过社会库存处于相对低位及成本高位短期难以缓解,对铝价底部支撑稳固,预计赌气铝价依旧维持震荡格局。

四、汽车行业动态信息一览

1.海关总署:10月中国出口汽车35万辆,同比增60.3%

11月18日,海关总署发布10月份我国进出口重点商品数据。

10月份出口汽车(包括底盘)35万辆,同比增长60.3%;1-10月累计出口汽车261万辆,累计同比增长52.8%。

其中10月份出口乘用车29.84万辆,同比增长68.4%;1-10月累计出口乘用车208.28万辆,累计同比增长58.1%。

2.中汽中心徐耀宗:汽车芯片标准体系即将发布

11月18日,中汽中心中国汽车战略与政策研究(北京)中心主任徐耀宗在2022中国汽车芯片高峰论坛上表示,今年以来,汽车芯片标准工作共启动三批标准项目起草组,标准体系即将发布。其中,第三批包括汽车MCU芯片、车内通讯芯片、储存芯片、激光雷达芯片的标准项目。

如需汽车行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47