西南证券:给予百济神州评级

西南证券股份有限公司杜向阳近期对百济神州进行研究并发布了研究报告《泽布替尼CLL适应症欧盟获批,提供优先治疗选择》,本报告对百济神州给出评级,当前股价为128.09元。

百济神州(688235)

投资要点

事件:2022 年 11 月 17 日,欧盟委员会(EC )批准百悦泽(泽布替尼)用于治疗初治(TN )或复发/ 难治性(R/R )慢性淋巴细胞白血病(CLL )成人患者;1 1 月 10 日, 泽布替尼在巴西获批治疗华氏巨球蛋白血症(WM)成人患者以及既往接受过至少一种抗 CD20 疗法的 R/R 边缘区淋巴瘤(MZL)成人患者;1 1月 9 日,公司发布 2022Q3 主要财务数据,2022Q3 实现收入 3.9 亿美元(+87.8%),其中产品收入 3.5 亿美元(+81.6%);实现净亏损-5.6 亿美元。

泽布替尼有望成为新确诊和 R/R CLL 患者的优先治疗选择。本次 EC 批准基于两项 3 期临床试验的积极结果,分别为在既往未经治疗的 CLL 患者中开展的SEQUOIA 试验(NCT03336333)和在 R/R CLL 患者中开展的 ALPINE 试验(NCT03734016 )。这两项试验中,无论与苯达莫司汀联合利妥昔单抗(B+R )相比用于一线 CLL 治疗,还是与伊布替尼相比用于 R/R CLL 治疗,百悦泽均呈现优效性。百悦泽是唯一经独立评审委员会(IRC )评估在 R/R CLL 中对比伊布替尼获得优效性的 BTK 抑制剂,其总缓解率(ORR )分别为 80.4%和 72.9%(双侧 p 值=0.0264 )。此外,相比于伊布替尼,接受百悦泽治疗的患者有更多人一年后仍维持缓解状态(78%和 90%) , 两项试验中不良事件与百悦泽总体安全性特征一致。此项批准或将为 CLL 患者提供具有变革性的治疗选择。

医保助力 PD-1 渗透率稳健提升,多项适应症国内外申报快速推进。 百泽安(替雷利珠单抗注射液) 2022Q3 中国销售额总计 1.3 亿美元(+66.5%) , 百泽安新增治疗复发或难治性经典型霍奇金淋巴瘤(R/R cHL )、二线治疗尿路上皮癌(UC ) 、一线治疗非鳞状非小细胞肺癌(NSCLC )、一线治疗鳞状 NSCLC 和二线或三线治疗肝细胞癌(HCC )五项适应症获纳入国家医保药品目录。百泽安后续适应症申报上市也在顺利推进中:

1 )国内:联合化疗用于一线治疗不可切除局部晚期、复发或转移性食管鳞状细胞癌(ESCC)的新适应症上市许可申请获 CDE 受理;

2 )国外:新西兰:用于一线、二线治疗非小细胞肺癌(NSCLC )和二线治疗食管癌的新药上市申请已获 Medsafe 受理;韩国:用于二线治疗食管癌的新药上市申请已获 MFDS 受理。

3 )临床进展:全球 3 期临床 RATIONALE 301 达到主要终点并在 ESMO 2022口头报告,用于一线治疗不可切除 HCC 成人患者,与索拉非尼相比展示出总生存期的非劣效性;用于二线治疗 NSCLC 的 3 期试验 RATIONALE 303 在预先设定的亚组间取得的缓解一致性数据,并在 ESMO 2022 海报展示;全球 3 期试验 RATIONALE 303 (NCT03358875)最新临床数据在 WCLC 2022 公布,包括其作为单药与化疗对比治疗既往经治晚期 NSCLC 患者的终期分析结果。

BTK 抑制剂国内外快速放量,多项适应症国内外申报快速推进。 BTK 抑制剂百悦泽(泽布替尼胶囊)2022Q3 全球销售额总计 1.6 亿美元 ( +136.3%) ,其中,美国市场销售额 1.1 亿美元(+221%),主要由于美国处方数量持续增长及临床医生在套细胞淋巴瘤(MCL)、 WM 和 MZL 等获批适应症中使用增多;中国市场 2022Q3 销售额 3950 万美元(+23%),主要由于包括 CLL 、MCL 和 WM 在内多个已获批适应症销售额持续增长,百悦泽国内获批三项适应症均已纳入国家医保目录。

1 )临床优效性持续验证: 全球 3 期 ALPINE 试验的一项终期分析中, 百悦泽对比伊布替尼用于 CLL/ 小淋巴细胞淋巴瘤(SLL )取得无进展生存期(PFS)的优效性结果。

2 )后续适应症上市申报顺利推进:欧洲:获欧盟委员会批准用于边缘区淋巴瘤(MZL)治疗,标志百悦泽成为首个且唯一在欧盟地区获批用于 MZL 治疗的BTK 抑制剂; 获 EMA 人用药品委员会(CHMP)积极意见,建议批准百悦泽用于治疗 CLL 成人患者。美国:FDA 对于 CLL/ SLL 新适应症上市申请(sNDA)做出决定的目标时间为 2023 年 1 月。

License out 2022Q3 贡献 3810 万美元收入。2 022Q3 授权合作收入为 3810万美元(+172.1%) ,主要来自于诺华支付的百泽安 6.5 亿美元合作预付款和TIGIT 抑制剂的 3 亿美元合作预付款。 其中, 2022H1 安进公司授权产品的中国销售额为 3.8 亿元 (+233.9%) ,包括分别在 2021 年 8 月、2022 年 1 月上市的倍利妥(注射用贝林妥欧单抗)和凯洛斯(注射用卡非佐米)产品收入; 2022H1百时美施贵宝授权产品的中国销售额为 3.27 亿元(+50%) 。

多个重磅品种持续推进,BCL-2 即将进入关键临床。其中,1 )TIGIT 抑制剂欧司珀利单抗已在全球入组超 1500 例受试者, 在 WCLC 2022 公布联合百泽安用于治疗表达 PD-L1 的 NSCLC 患者的 1 期试验(NCT04047862 )数据;在 ESMO 2022 上公布联合百泽安对比化疗用于治疗 NSCLC 患者的 1 期试验队列新增数据;3 )BCL-2 抑制剂 BGB-11417 将启动针对复发或难治性套细胞淋巴瘤患者的 2 期研究(NCT05471843)患者给药工作,及在中国启动用于治疗 R/R CLL/SLL 患者的单臂 2 期研究 BGB-11417-202 患者给药工作;3)早期靶点布局持续推进,包括 CEAx4-1BB 双抗 BGB- B167 、抗 TIM3 抗体 surzebiclimab(BGB-A425 ) 、抗 OX40 单克隆抗体 BGB-A445 、HPK1 抑制剂 BGB-15025 、靶向 BTK 蛋白降解的嵌合式降解激活化合物(CDAC )BGB-16673 、第二线粒体衍生半胱天冬酶激活剂(SMAC)模拟物(BGB-24714) 、PI3Kδ抑制剂BGB-10188、TYK2 抑制剂 BGB-23339。

盈利预测与投资建议。 预计 2022-2024 年 EPS 分别为-5.18 元、 -2.76 元、 -0.94元。考虑到百悦泽、百泽安和新产品快速放量,众多新增适应症处于申报或后期临床,后续在研管线储备充足,建议投资者积极关注。

风险提示:创新药研发、上市、商业化不达预期;药品降价风险。

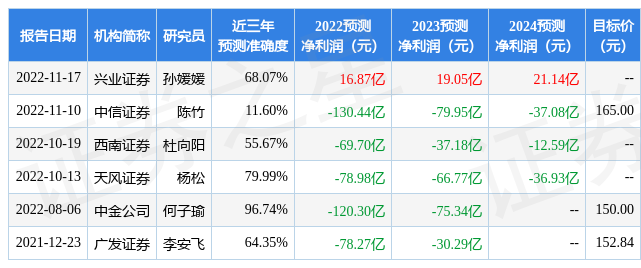

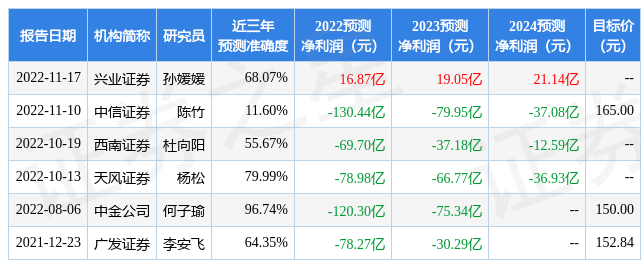

证券之星数据中心根据近三年发布的研报数据计算,中金公司何子瑜研究员团队对该股研究较为深入,近三年预测准确度均值高达96.74%,其预测2022年度归属净利润为亏损120.3亿。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为152.24。根据近五年财报数据,证券之星估值分析工具显示,百济神州(688235)行业内竞争力的护城河优秀,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47