2007年以来未见的危险信号!欧美银行业危机恐冲击这个10万亿美元的市场

FX168财经报社(香港)讯 3月份爆发的欧美银行业危机余波不断,这意味着,价值10万亿美元的公司债市场的最大组成部分可能将受到冲击。

道明证券(TD Securities)的分析师预计,银行整体融资成本上升将抑制对更优质信贷的需求,最终迫使风险溢价飙升。

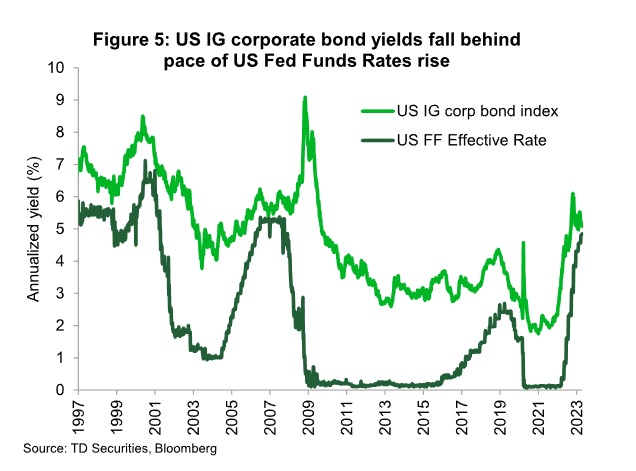

道明证券数据显示,投资级债券与有效联邦基金利率(反映融资成本的指标)的息差不断下滑。这种息差目前已达到过去27年来仅有两次出现的水平——上一次是在2007年。

这意味着,尽管高质量公司债券按市值计价可能看起来“便宜”(过去一年,随着利率飙升,公司债券的市值大幅下跌),但这些头寸的融资成本上升,仍可能抑制银行购买,并最终迫使息差走高。

道明投资组合和ESG策略主管Cristian Maggio表示:“我们预计今年最后一个季度将出现美国经济衰退,再加上硅谷银行(Silicon Valley Bank)和瑞士信贷(Credit Suisse)最近陷入困境,加大了美国投资级公司债券市场出现回调的风险。未来收紧的贷款条件可能会成为这种调整的催化剂。”

(图片来源:道明证券)

虽然银行不是公司债券市场上最大的投资者,但它们在促进交易和为其他投资者提供流动性方面确实发挥了重要作用。要做到这一点,银行必须配置宝贵的监管资本和资产负债表——在3月份银行业崩溃和更广泛的存款外逃之后,这些资本正变得更加稀缺和昂贵。

因此,据道明银行估计,尽管银行只持有7%的未偿公司债券,但它们仍可能推动信贷风险溢价出现回调。按历史标准衡量,信贷风险溢价处于低位。

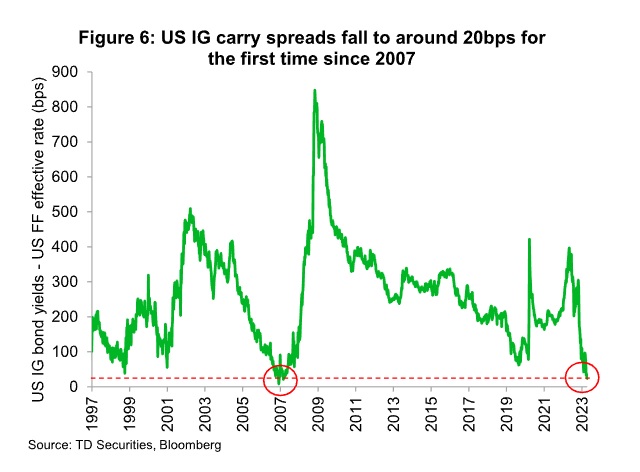

Maggio估计,息差目前仅为23个基点,为1996年有数据以来第三小的水准。

(图片来源:道明证券)

Maggio表示:“在这种情况下,银行很重要,因为它们对利率的敏感性可能会迫使美国投资级企业收益率调整。虽然资金缺乏的投资者(市场的很大一部分)可能满足于美债收益率的温和上升,但流动性提供者需要足够大的利润率,以超过其内部融资成本。”

他补充道:“在这种背景下,我们预计信贷息差的扩大对于重新平衡市场和解决日益枯竭的套利交易带来的压力是必要的。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26